Hyperliquid 蠶食 CEX 市場,永續期貨份額逼近 6%

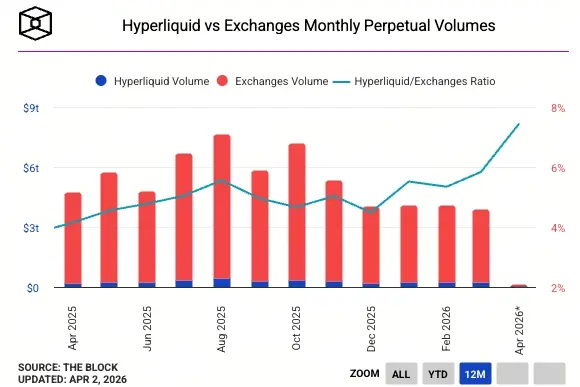

去中心化交易所 Hyperliquid 在全球永續期貨市場的份額於 3 月攀升至接近 6%,月交易量接近 2,000 億美元。同期,中心化交易所(CEX)每月處理的永續期貨交易量逾 3 兆美元,顯示 Hyperliquid 的絕對規模仍與主流中心化平台存在顯著差距。

份額倍增的核心意義:逆週期成長的結構性信號

Hyperliquid 的市佔率在一年內從 3.5% 升至接近 6%,在去中心化衍生品領域,此一幅度意味著其相對規模近乎翻倍。這一增長的背景賦予數字更深的意涵:市場整體交易量萎縮期間,相對份額仍持續上升,說明 Hyperliquid 正在從競爭平台手中奪取真實交易活動,而非僅憑市場熱度被動受益。

在鏈上競爭格局方面,儘管 dYdX 與 GMX 同樣提供去中心化永續合約服務,但兩者在交易量成長與產品擴張方面的軌跡,均未能比肩 Hyperliquid 的推進速度,後者已確立去中心化永續期貨賽道的主導地位。

非加密資產擴張:全天候交易的結構性競爭優勢

(來源:The Block)

(來源:The Block)

Hyperliquid 的份額成長,不僅來自加密原生交易量的積累,亦受益於其向非加密資產領域的系統性延伸。目前,石油等大宗商品已在 Hyperliquid 平台上全天候(24/7)交易,非加密貨幣交易量在平台整體活動中的佔比持續攀升。

這一擴張方向,精準切入了中心化傳統交易所的結構性缺陷。以石油衍生品為例,使用 CME(芝加哥商品交易所)的機構交易者,若需在週末對沖持倉,必須等待週日晚間 CME 開市,其間暴露於缺口風險(Gap Risk)之下。而全天候交易場所在機制上完全消除此一限制,對需要精確風險管理的機構與專業交易者具有顯著吸引力。

若去中心化平台能持續擴大流動性與資產覆蓋範圍,可觸達的市場規模將從加密原生交易量延伸至全球數兆美元的傳統衍生品市場——傳統市場固有的結算延遲與有限交易時間,構成長期存在的結構性效率缺口,正是去中心化場所的核心切入點。

常見問題

Hyperliquid 是什麼,它與 Binance 等中心化交易所有何差異?

Hyperliquid 是一個去中心化永續期貨交易平台,在鏈上直接執行交易撮合,用戶資產由智能合約控制而非中心化機構託管,交易記錄完全公開可查。相較於 Binance 等 CEX ,其流動性深度與產品覆蓋仍有差距,但透明度與資產自主性具備結構性優勢。

Hyperliquid 市佔率從 3.5% 升至 6% 有何實際意義?

這一數字代表 Hyperliquid 在所有永續期貨平台(含 CEX 與 DEX )總交易量中的佔比。市佔率在整體市場交易量萎縮期間仍逆勢成長,顯示 Hyperliquid 正在從競爭對手手中搶奪真實交易活動,而非單純依賴市場熱度的被動擴張。

Hyperliquid 提供石油等大宗商品的 24/7 交易有何競爭意義?

CME 等傳統衍生品交易所設有固定交易時段,週末休市期間投資者無法對沖持倉,面臨缺口風險。Hyperliquid 的全天候交易機制從機制層面消除此一限制,對需要精確風險管理的機構交易者具有結構性吸引力,同時為平台拓展了遠超加密市場的潛在用戶基礎。