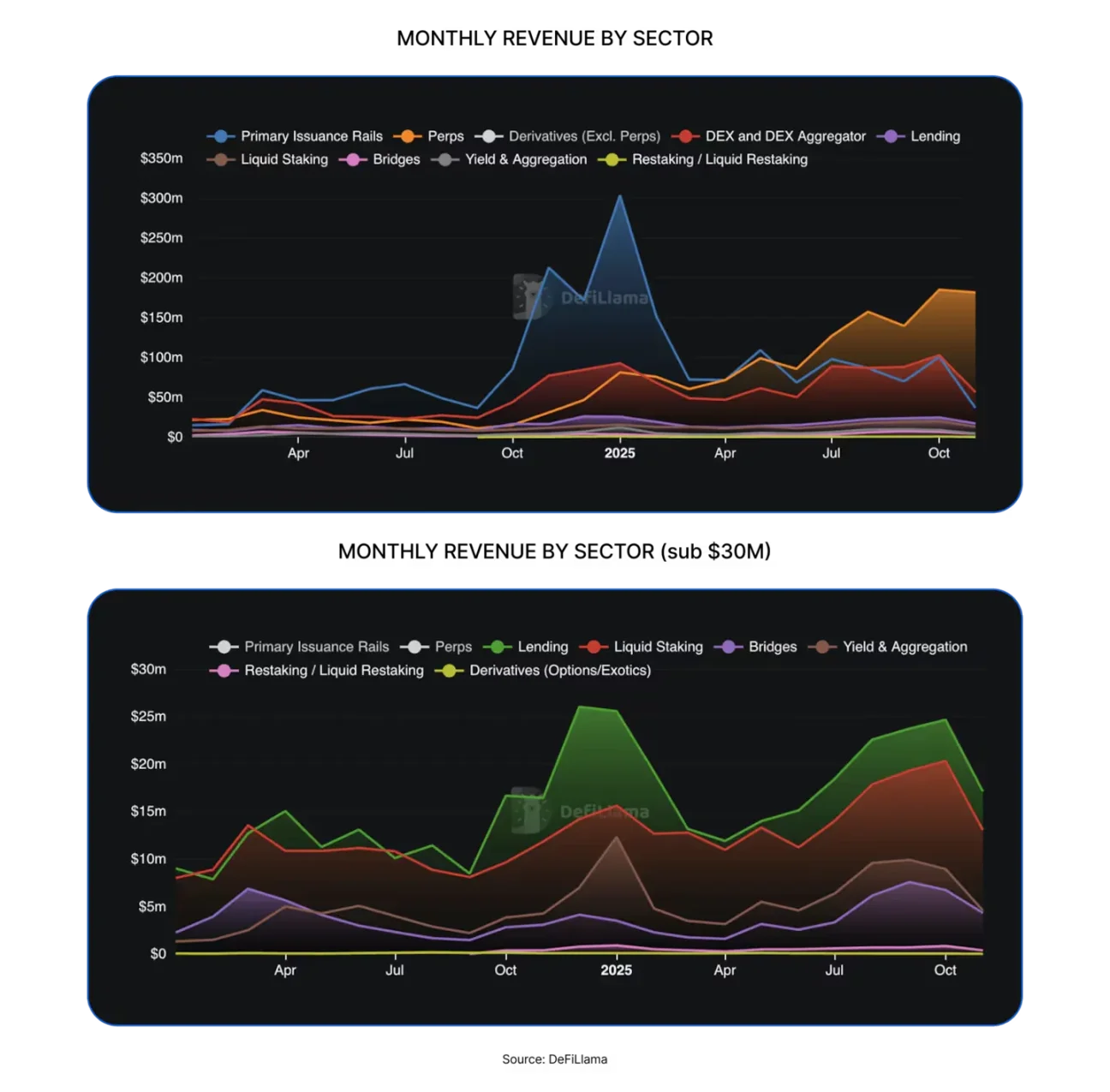

Криптовалютные протоколы в 2025 году создадут свыше 16 миллиардов долларов дохода, что вдвое больше примерно 8 миллиардов в 2024 году. Tether и Circle занимают 60%, биржи perpetual контрактов — 7-8%, что значительно превышает традиционный DeFi. Комиссионные составляют 30,3 миллиарда, оставшиеся — 17,6 миллиарда, возврат токенодержателям — 3,36 миллиарда (доля выросла до 18%). Три основных драйвера: спреды, исполнение сделок, распространение через каналы.

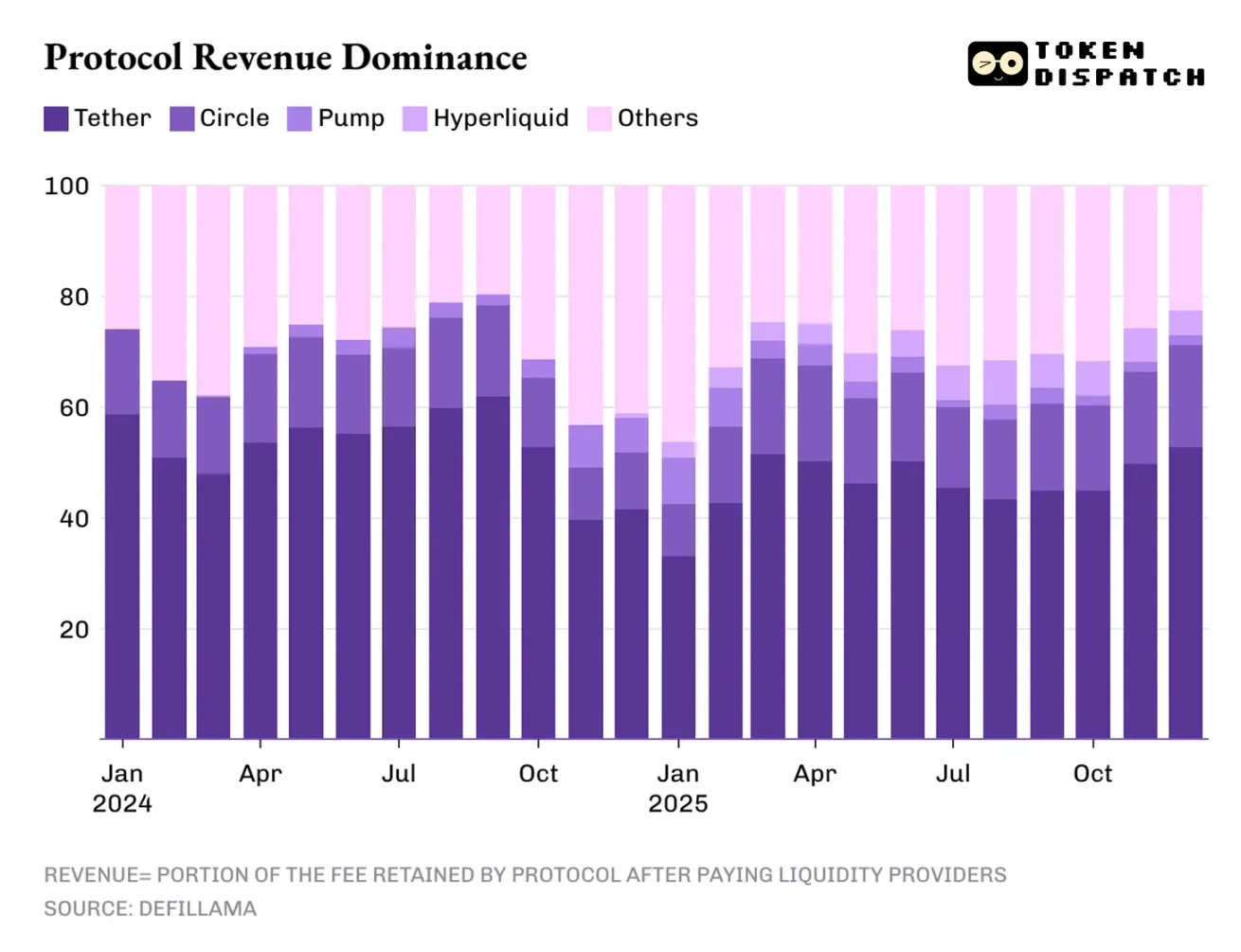

Угроза монополии Tether на 60% доходов и снижение ставок

(Источник: Token Dispatch)

Доходы криптоиндустрии высоко концентрированы. Две ведущие компании по выпуску стейблкоинов — Tether и Circle — обеспечивают более 60% общего дохода отрасли. В 2025 году их доля на рынке немного снизится с примерно 65% в 2024 году до 60%. Такая концентрация в любой индустрии встречается крайне редко, что фактически означает контроль двух компаний над всей отраслью.

Модель доходов эмитентов стейблкоинов сочетает структурные преимущества и уязвимости. Структурно это проявляется в том, что объем доходов растет вместе с объемом выпуска и обращения стейблкоинов: каждая выпущенная цифровая долларовая единица обеспечена казначейскими облигациями США и приносит проценты. Уязвимость заключается в зависимости от макроэкономических переменных, которые эмитенты контролировать практически не могут: ставки Федеральной резервной системы.

Когда ставка ФРС превышает 5%, держание Tether американских облигаций приносит значительный доход. Предположим, что Tether держит резерв в 120 миллиардов долларов, инвестированный в краткосрочные облигации с доходностью 5%, что дает годовой доход в 6 миллиардов долларов. После операционных расходов чистая прибыль может превышать 5 миллиардов долларов. Такая бизнес-модель «зарабатывать, ничего не делая» очень выгодна в условиях высоких ставок 2023–2025 годов.

Однако, поскольку цикл мягкой денежной политики только начался, и ставки в этом году продолжат снижаться, доминирование эмитентов стейблкоинов в доходах также ослабнет. Если ставка ФРС снизится до 3%, доход Tether от процентов упадет с 6 миллиардов до 3,6 миллиарда, что на 40% меньше. Такое сокращение доходов вынудит эмитентов искать новые источники прибыли или значительно снизить рентабельность.

Три ключевых источника доходов криптоиндустрии

Торговля спредами (60% доходов): эмитенты стейблкоинов зарабатывают на американских облигациях, зависимых от высоких ставок

Исполнение сделок (7-8% доходов): биржи perpetual контрактов взимают высокочастотные комиссии, напрямую связанные с объемами торгов

Распространение через каналы (однозначные проценты): платформы выпуска токенов, такие как pump.fun, взимают сборы за листинг и торговлю

Уязвимость такой структуры доходов заключается в чрезмерной зависимости от одного источника. Когда Tether и Circle занимают 60% доходов, финансовое здоровье всей криптоиндустрии фактически зависит от политики ставок ФРС. Это нездоровая зависимость, которая делает отрасль уязвимой к макроэкономическим изменениям.

Взлет бирж perpetual контрактов с 0% до 8%

(Источник: DefiLlama)

Децентрализованные биржи perpetual контрактов в 2025 году показывают впечатляющие результаты, в то время как в 2024 году эта ниша практически не имела значения. Платформы Hyperliquid, EdgeX, Lighter и Axiom вместе занимают 7–8% общего дохода отрасли, значительно превосходя по доходам протоколы таких зрелых DeFi сегментов, как кредиты, стейкинг, межцепочные мосты и агрегаторы децентрализованных торгов.

Чтобы понять, почему децентрализованные биржи perpetual контрактов быстро захватывают значительную долю рынка, достаточно посмотреть, как они помогают пользователям совершать сделки. Эти платформы создали низкосопротивляющуюся торговую среду, позволяющую пользователям входить и выходить из рискованных позиций по мере необходимости. Даже при спокойных рыночных условиях пользователи могут хеджировать риски, увеличивать кредитное плечо, арбитражить, ребалансировать портфели или заранее открывать позиции для будущих сценариев. В отличие от спотовых децентрализованных бирж, биржи perpetual контрактов позволяют пользователям вести непрерывную, высокочастотную торговлю без необходимости тратить усилия на перемещение базовых активов.

В 2025 году Hyperliquid благодаря крупнейшему в индустрии количеству маркет-мейкеров и их обеспеченной ликвидности доминирует в сегменте децентрализованных бирж perpetual контрактов. Это также объясняет, почему за последние 12 месяцев 10 из них стали самыми прибыльными по комиссиям. Такой постоянный лидерство подтверждает рыночную логику «ликвидность — это король».

Иронично, что успех этих бирж в сегменте DeFi обусловлен тем, что они не требуют от трейдеров понимания блокчейна и смарт-контрактов, а используют привычные модели традиционных бирж. Стратегия «обернуть децентрализованную инфраструктуру в централизованный опыт» — ключ к массовому принятию DeFi. Я считаю, что несмотря на то, что в прошлом году доля доходов этих бирж составляла лишь несколько процентов, они остаются единственным сегментом, способным бросить вызов доминированию эмитентов стейблкоинов.

Революция в возвратах и переносе стоимости: 33.6 миллиарда

В 2025 году общие комиссионные платежи пользователей децентрализованных финансов и других протоколов составят около 30,3 миллиарда долларов. Из них после выплаты провайдерам ликвидности и поставщикам остается примерно 17,6 миллиарда долларов. В общей сумме около 3,36 миллиарда долларов будут возвращены держателям токенов через стейкинг, распределение комиссий, выкуп и сжигание токенов. Это означает, что 58% комиссий превращаются в доход протокола, а только 11% — возвращаются держателям токенов.

Эта пропорция, хотя и кажется невысокой, уже заметно отличается от предыдущего цикла. Всё больше протоколов начинают использовать токены как инструмент для выражения права собственности на операционные показатели, что создает реальные стимулы для инвесторов держать и увеличивать позиции в перспективных проектах. За последний год доля доходов протоколов, получаемых держателями токенов, постоянно росла: в начале прошлого года она достигла рекордных 9.09%, а в августе 2025 года — превысила 18%.

Эти изменения также заметны в торговле токенами: если мои токены никогда не приносят дохода, мои торговые решения будут зависеть только от медийных нарративов; но если мои токены могут приносить доход через выкуп или распределение комиссий, я начну рассматривать их как актив, приносящий доход. Хотя это и не гарантирует безопасность, такой сдвиг влияет на ценообразование токенов, делая их оценку более приближенной к фундаментальным показателям, а не к медийным нарративам.

Hyperliquid создал уникальную экосистему сообщества, в которой около 90% доходов возвращается пользователям через фонд поддержки Hyperliquid. В платформе выпуска токенов pump.fun реализована концепция «поощрения активных пользователей платформы»: через ежедневные выкупы было сжито 18.6% исходного предложения нативного токена PUMP. В 2026 году «перенос стоимости» перестанет быть нишевым явлением и станет обязательной стратегией для всех протоколов, желающих торговать токенами на основе фундаментальных показателей.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.