ประธานคณะกรรมาธิการค้าสัญญาล่วงหน้าสหรัฐ (CFTC) – นาย Michael Selig – กล่าวว่า หน่วยงานกำลังดำเนินการเปิดตัวสัญญาฟิวเจอร์สถาวรคริปโตในตลาดสหรัฐใน “ไม่กี่สัปดาห์ข้างหน้า” การดำเนินการนี้เกิดขึ้นในบริบทที่วอชิงตันยังคงถกเถียงเกี่ยวกับโครงสร้างตลาดสินทรัพย์ดิจิทัลและอำนาจในการกำกับดูแลระหว่างหน่วยงานต่าง ๆ

ในการกล่าวสุนทรพจน์ในเวิร์กช็อปที่จัดโดย Milken Institute ณ วอชิงตัน ดี.ซี. นาย Selig กล่าวว่า หน่วยงานกำลังทำงานเพื่อให้ “สัญญาฟิวเจอร์สถาวรที่แท้จริง” เข้าสู่ตลาดสหรัฐภายในประมาณหนึ่งเดือนข้างหน้า

สัญญาฟิวเจอร์สถาวรคือผลิตภัณฑ์อนุพันธ์ที่ไม่มีวันหมดอายุ ซึ่งปัจจุบันเป็นที่นิยมในตลาดคริปโตต่างประเทศ แต่ยังไม่ได้รับอนุญาตให้ดำเนินการบนแพลตฟอร์มที่ปฏิบัติตามกฎระเบียบในสหรัฐ ตามคำกล่าวของนาย Selig นโยบายในอดีตได้ส่งผลให้สภาพคล่องหลุดออกจากเขตอำนาจของสหรัฐโดยไม่ได้ตั้งใจ และแนวทางใหม่มุ่งหวังที่จะนำกิจกรรมด้านนวัตกรรมกลับมาอยู่ภายใต้การกำกับดูแลในประเทศ

นาย Selig ยังกล่าวอีกว่า CFTC กำลังจะออกแนวทางเกี่ยวกับตลาดทำนายที่เชื่อมโยงกับคริปโต ต่อเนื่องจากคำประกาศก่อนหน้านี้เกี่ยวกับอำนาจของหน่วยงานต่อแพลตฟอร์มสัญญาเหตุการณ์

สภาพการเมืองซับซ้อนและความชัดเจนในอำนาจหน้าที่

การเปลี่ยนแปลงนโยบายนี้เกิดขึ้นในบริบทที่บุคลากรของ CFTC ยังไม่สมบูรณ์ นาย Selig เป็นกรรมการเพียงคนเดียวที่ได้รับการรับรองจากวุฒิสภา ในขณะที่ตำแหน่งอีกสี่ตำแหน่งยังว่างและยังไม่มีการเสนอชื่ออย่างเป็นทางการจากโดนัลด์ ทรัมป์

ในการประชุมเดียวกัน ประธานคณะกรรมการหลักทรัพย์และตลาดหลักทรัพย์สหรัฐ (SEC) – นาย Paul Atkins เน้นย้ำว่าการปฏิรูปคริปโตอย่างครอบคลุมขึ้นอยู่กับการดำเนินการทางกฎหมายของสภาคองเกรส ทั้งสองหน่วยงานเห็นพ้องว่าจำเป็นต้องมีความชัดเจนทางกฎหมายเพื่อกำหนดขอบเขตอำนาจและแนวทางในการตัดสินของศาล

ร่างกฎหมายเกี่ยวกับโครงสร้างตลาดที่กำลังถกเถียงในสภาคองเกรสอาจนิยามบทบาทการกำกับดูแลระหว่าง SEC กับ CFTC ใหม่ อย่างไรก็ตาม กระบวนการนี้ชะงักงันเนื่องจากความขัดแย้งเกี่ยวกับผลตอบแทนของ stablecoin หุ้น tokenized และเงื่อนไขด้านจริยธรรม

หากได้รับการอนุมัติ สัญญาฟิวเจอร์สถาวรที่ได้รับการควบคุมอย่างเต็มที่อาจเปลี่ยนแปลงตลาดคริปโตในสหรัฐอย่างมีนัยสำคัญ ดึงดูดปริมาณการซื้อขายอนุพันธ์กลับมาที่แพลตฟอร์มในประเทศซึ่งเดิมเน้นอยู่ต่างประเทศ ด้วยนักเทรดและสถาบันการเงิน การเปลี่ยนแปลงในไม่กี่สัปดาห์ข้างหน้าอาจเป็นจุดเปลี่ยนในการกำหนดว่าสหรัฐจะสามารถฟื้นคืนตำแหน่งสำคัญในด้านสภาพคล่องอนุพันธ์คริปโตทั่วโลกหรือไม่

การเปลี่ยนแปลงที่กำลังเกิดขึ้นจริง

ตลาดในสหรัฐฯ ได้มีผลิตภัณฑ์ “ใกล้เคียง” กับ perpetual futures ในคริปโตแล้ว

Coinbase Derivatives ปัจจุบันมีการเสนอ “US Perpetual-Style Futures” ซึ่งเป็นสัญญาล่วงหน้าระยะยาวที่ออกแบบให้ติดตามราคากระดาน (spot) แต่ไม่ใช่ perpetual อย่างแท้จริงตามโมเดลนอกชายฝั่งที่ไม่มีวันหมดอายุ

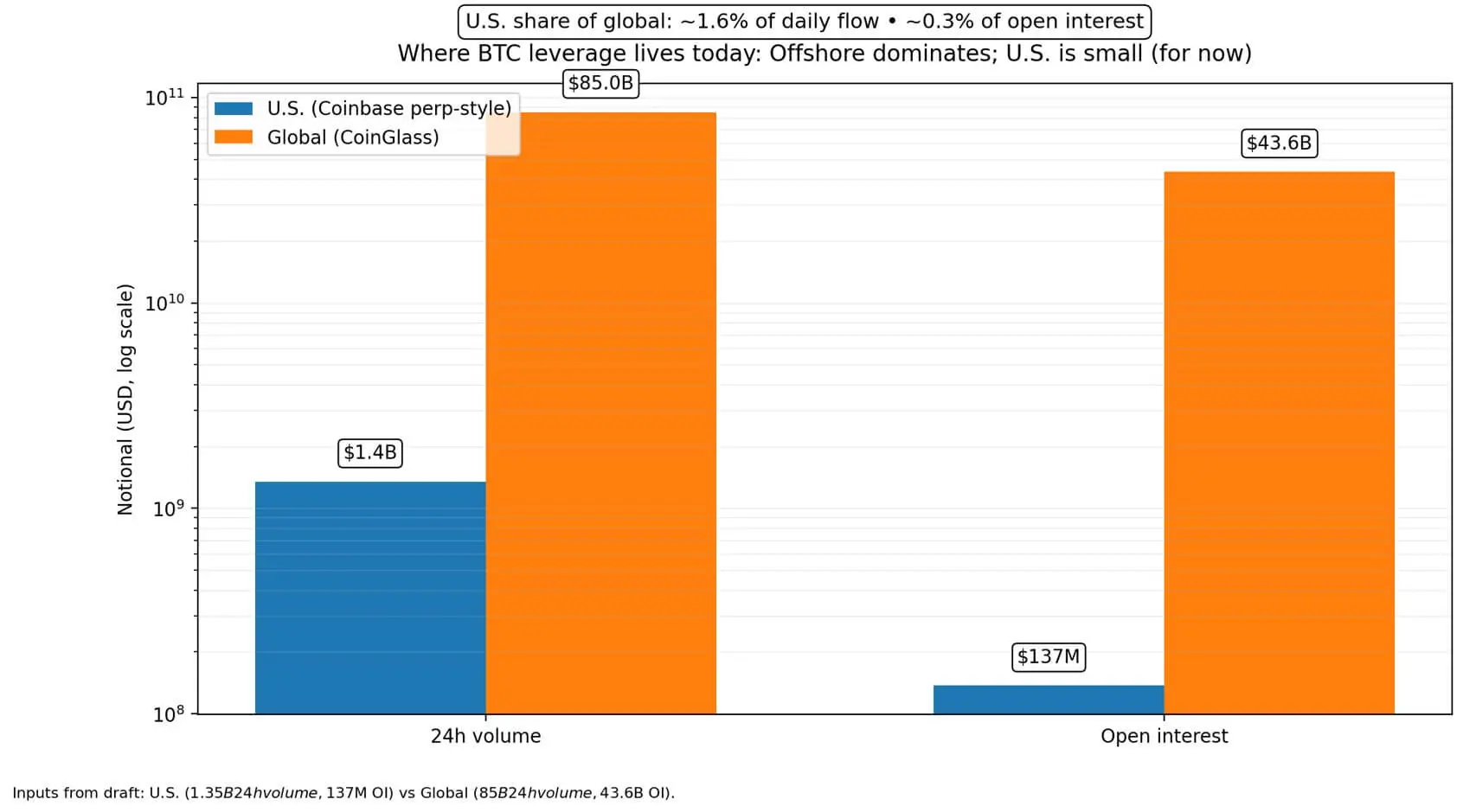

ข้อมูลล่าสุดแสดงให้เห็นว่า:

ในขณะเดียวกัน ขนาดตลาดอนุพันธ์ Bitcoin ทั่วโลกอยู่ที่ประมาณ 85 พันล้านดอลลาร์สหรัฐต่อ 24 ชั่วโมง และมีสัญญาเปิดอยู่ 43.6 พันล้านดอลลาร์ ซึ่งหมายความว่า ส่วนของตลาดที่อยู่ภายใต้การควบคุมในสหรัฐฯ คิดเป็นประมาณ 1.6% ของเงินไหลเข้า-ออกในแต่ละวัน และ 0.3% ของมูลค่าการใช้เลเวอเรจทั้งหมดที่มีอยู่

ประธาน CFTC กำลังผลักดันให้มีการเปิดตัว “true perps” – perpetual futures ที่แท้จริง – เพื่อเติมเต็มช่องว่างนี้

ความแตกต่างระหว่าง “perp-style” กับ “true perps” ไม่ใช่แค่เรื่องคำศัพท์ แต่เป็นโครงสร้างพื้นฐานที่ต่างกัน โดยฝ่ายหนึ่งเป็นทางเลือกด้านเทคนิค ส่วนอีกฝ่ายเป็นโครงสร้างหลักที่ตลาด offshore กำลังดำเนินการอยู่ และตอนนี้อาจถูกนำเข้าสู่ระบบชำระบัญชี ตัวกลาง และสินทรัพย์ค้ำประกันตามมาตรฐานของสหรัฐ

การเปรียบเทียบโครงสร้าง

perpetual-style (สหรัฐฯ, ระยะยาว):

true perps (ต่างประเทศ, ไม่มีวันหมดอายุ):

แพลตฟอร์มต่างประเทศเช่น Binance, OKX และ Deribit ปัจจุบันครองตลาด true perps

โครงสร้างพื้นฐานที่กำหนดสภาพคล่อง

สภาพคล่องไม่เพียงมาจากผลิตภัณฑ์เท่านั้น แต่รวมถึง “stack” ทั้งหมดประกอบด้วย: ระบบชำระบัญชี, สินทรัพย์ค้ำประกัน, การจัดจำหน่ายผ่านตัวกลาง และกลไก arbitrage

หากได้รับการอนุมัติอย่างชัดเจน สัญญาฟิวเจอร์สถาวรแบบมาตรฐานของสหรัฐฯ จะส่งผลกระทบผ่านสี่ช่องทางหลัก:

- มาตรฐานผลิตภัณฑ์

การชี้แจงโครงสร้างสัญญา กลไก funding การกำกับดูแล และการควบคุมความเสี่ยง จะทำให้แพลตฟอร์มในสหรัฐสามารถดำเนินการร่วมกันได้มากขึ้น สร้างการแข่งขันและลดช่องว่างของราคา

2. สินทรัพย์ค้ำประกันและเงินมัดจำ

การขยายสินทรัพย์ที่สามารถใช้เป็นหลักประกัน – รวมถึง stablecoin เช่น USDC หรือสินทรัพย์ tokenized – ช่วยให้ผู้สร้างตลาดสามารถหมุนเวียนทุนได้รวดเร็วขึ้น เมื่อค่าใช้จ่ายในการวางเงินมัดจำลดลง ความลึกของออเดอร์ในสเปรดเพิ่มขึ้น และ “ช่องว่างสภาพคล่อง” ก็ลดลง

3. การจัดจำหน่ายผ่านตัวกลาง

Perps ต่างประเทศเติบโตอย่างรวดเร็วจากการเข้าถึงทั่วโลกด้วยคลิกเดียว เพื่อขยายในสหรัฐฯ จำเป็นต้องมีระบบตัวกลางแบบดั้งเดิม เช่น Interactive Brokers ที่ให้บริการ nano Bitcoin futures ของ Coinbase ซึ่งแสดงให้เห็นว่า “ท่อส่ง” การจัดจำหน่ายกำลังเกิดขึ้น

4. การ arbitrage

Perps ในประเทศที่ลึกขึ้นจะเชื่อมโยงระหว่าง spot, futures และ ETF ได้แน่นหนาขึ้น ผู้สร้างตลาดสามารถ hedge สินค้าคงคลัง ETF หรือ spot ด้วย perps ที่ชำระในสหรัฐฯ ช่วยปรับปรุงการค้นหาราคาและลดการบิดเบือนของตลาด อย่างไรก็ตาม การใช้เลเวอเรจอาจแพร่กระจายความผันผวนอย่างรวดเร็วเมื่อเกิดความผันผวนในตลาด

ขนาดสภาพคล่องอาจเคลื่อนย้าย

ปัจจุบัน Coinbase Derivatives รายงานว่า:

กรณีจำกัด:

หาก true perps เริ่มต้นเปิดให้เฉพาะกลุ่มมืออาชีพ สัญญาเปิด Bitcoin ในสหรัฐฯ อาจเพิ่มจาก 137 ล้านดอลลาร์เป็น 500 ล้านดอลลาร์ แล้วแตะ 1 พันล้านดอลลาร์ในไม่กี่ไตรมาส ปริมาณรายวันอาจเพิ่มเป็น 2–4 พันล้านดอลลาร์

การเปลี่ยนแปลงหลักไม่ได้อยู่ที่ขนาดโดยรวม แต่เป็นการเพิ่มความน่าเชื่อถือในการค้นหาราคาในสหรัฐฯ และลดการพึ่งพาเลเวอเรจในแพลตฟอร์มต่างประเทศ

กรณีกว้าง:

หากหลายแพลตฟอร์มในสหรัฐฯ เข้าร่วมและโครงสร้างพื้นฐานทำงานราบรื่น ส่วนแบ่งตลาดในสหรัฐฯ อาจเพิ่มเป็น 10–15% ของปริมาณอนุพันธ์ทั่วโลก ซึ่งในปัจจุบันเท่ากับประมาณ 8.5–12.8 พันล้านดอลลาร์ต่อวันในประเทศ

ส่วนใหญ่เป็นการย้ายตำแหน่งเลเวอเรจจากต่างประเทศมายังสหรัฐฯ แต่การเปลี่ยนแปลงเชิงภูมิศาสตร์นี้นำไปสู่ความเสี่ยงด้านกฎหมาย กลไกการล้างพอร์ต และผลกระทบของข่าวเศรษฐกิจสหรัฐต่อคริปโต

Perps ไม่สร้างความต้องการใหม่ แต่สร้างความสามารถในการแสดงความเชื่อมั่นด้วยเลเวอเรจ – ทั้งในด้านบวกและด้านลบ

เชื่อมโยงกับความสามารถในการฟื้นตัวในไตรมาส 3

วิเคราะห์ตลาดบางส่วนมองว่าไตรมาส 3 อาจเป็นจุดเปลี่ยนวัฏจักร

CryptoQuant อ้างอิงคำกล่าวของ Julio Moreno ว่าช่วงขาลงอาจสิ้นสุดในประมาณไตรมาส 3

รายงานเดือนมีนาคมของ 21Shares ระบุว่าการใช้เลเวอเรจและตำแหน่งต่าง ๆ ได้รับการ “รีเซ็ต” แล้ว เมื่อสัญญาเปิดและระดับการใช้เลเวอเรจลดลง ซึ่งช่วยลดความเสี่ยงของการล้างพอร์ตแบบสายโซ่

การวิเคราะห์ของ Glassnode เมื่อเดือนกุมภาพันธ์อธิบายว่ามีการอ่อนแอของสภาพคล่องและความเชื่อมั่น ซึ่งสอดคล้องกับสถานะ “รอการยืนยัน” ก่อนที่จะมีการสะสมอย่างแข็งขัน

Perps ในประเทศไม่ได้สร้างความเชื่อมั่นนี้ แต่สามารถปรับปรุงเงื่อนไขตลาด: การ hedge ที่มีประสิทธิภาพมากขึ้นช่วย ETF บริษัท และผู้สร้างตลาดในการบริหารความเสี่ยงโดยไม่ต้องขาย spot ในตลาดที่บาง

เมื่อค่าใช้จ่ายในการ hedge ต่ำและเชื่อถือได้ ความกดดันในการขายในช่วงปรับฐานจะลดลง

การเปลี่ยนแปลงประสบการณ์ของนักลงทุน

การย้ายเลเวอเรจเข้าสหรัฐฯ ช่วยลดการพึ่งพาระบบของแพลตฟอร์มต่างประเทศในช่วงเวลาที่กฎหมายเข้มงวดหรือเกิดปัญหาการดำเนินงาน

หาก USDC และสินทรัพย์ tokenized กลายเป็นสินทรัพย์หลักประกันใน futures ที่ได้รับการควบคุม สินทรัพย์ stablecoin จะเปลี่ยนจากเครื่องมือการซื้อขายเป็นโครงสร้างพื้นฐานของตลาด – เป็นการเปลี่ยนแปลงเชิงโครงสร้าง

พร้อมกันนี้ สถาบันการเงินแบบดั้งเดิมก็ปรับตัวให้คริปโตเป็นส่วนหนึ่งของระบบ 24/7 แล้ว CME Group ได้เปิดตัวสัญญา futures และ options บนคริปโตที่ซื้อขายต่อเนื่อง แสดงให้เห็นว่าสัญญาอนุพันธ์คริปโตกำลังผนวกรวมเข้าสู่โครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมมากขึ้น แทนที่จะอยู่แยกกัน

สำหรับนักลงทุนรายย่อย หากสัญญา perpetual ในประเทศถูกจัดจำหน่ายอย่างกว้างขวางผ่านตัวกลาง พวกเขาจะได้รับ spread ที่แคบลงและเครื่องมือ hedge ที่หลากหลายขึ้น – แต่ก็อาจถูกล่อให้ใช้เลเวอเรจมากขึ้นเช่นกัน

ความเป็นประชาธิปไตยของอนุพันธ์ที่ซับซ้อนนี้มีสองด้าน: เครื่องมือที่ดีกว่าสำหรับผู้เข้าใจความเสี่ยงดีอยู่แล้ว และความเสี่ยงสูงขึ้นสำหรับผู้ที่ยังไม่พร้อม

Thach Sanh