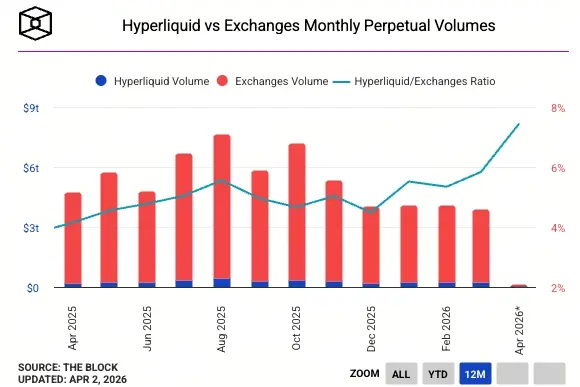

การถือครองส่วนแบ่งของการแลกเปลี่ยนแบบกระจายอำนาจ Hyperliquid ในตลาดสัญญาซื้อขายล่วงหน้าเพื่อความยั่งยืน (perpetual futures) แบบยั่งยืนทั่วโลก เพิ่มขึ้นในเดือนมีนาคมเข้าใกล้ 6% โดยปริมาณการซื้อขายรายเดือนใกล้แตะ 20,000 ล้านดอลลาร์ ในช่วงเวลาเดียวกัน การแลกเปลี่ยนแบบรวมศูนย์ (CEX) มียอดปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าแบบยั่งยืนที่ประมวลผลต่อเดือนเกิน 3 ล้านล้านดอลลาร์ ซึ่งแสดงให้เห็นว่ายังมีความแตกต่างอย่างมีนัยสำคัญระหว่างขนาดที่แท้จริงของ Hyperliquid และแพลตฟอร์มรวมศูนย์กระแสหลัก

ความหมายหลักของการเพิ่มขึ้นเป็นสองเท่าของส่วนแบ่ง: สัญญาณเชิงโครงสร้างของการเติบโตแบบสวนวัฏจักร

ส่วนแบ่งการตลาดของ Hyperliquid ในเวลา 1 ปี เพิ่มจาก 3.5% ไปใกล้ 6% ในสายงานอนุพันธ์แบบกระจายอำนาจของสัญญาถาวร (decentralized derivatives) การขยับขึ้นนี้หมายถึงขนาดสัมพัทธ์เกือบเท่าตัว การเติบโตนี้ให้ความหมายที่ลึกซึ้งยิ่งขึ้น: ในช่วงที่ปริมาณการซื้อขายโดยรวมของตลาดหดตัว ส่วนแบ่งสัมพัทธ์ยังคงเพิ่มขึ้นต่อเนื่อง แสดงว่า Hyperliquid กำลังแย่งชิงกิจกรรมการซื้อขายที่แท้จริงจากแพลตฟอร์มคู่แข่ง ไม่ใช่เพียงได้รับประโยชน์แบบพาสซีฟจากความร้อนแรงของตลาด

ในมุมการแข่งขันบนเชน แม้ dYdX และ GMX จะให้บริการสัญญาถาวรแบบกระจายอำนาจเช่นกัน แต่เส้นทางการเติบโตของปริมาณการซื้อขายและการขยายผลิตภัณฑ์ของทั้งสองฝ่ายกลับไม่สามารถเทียบได้กับความเร็วในการผลักดันของ Hyperliquid ซึ่งได้ยืนยันตำแหน่งผู้นำในกลุ่มตลาดสัญญาซื้อขายล่วงหน้าแบบกระจายอำนาจเพื่อความยั่งยืนไปแล้ว

การขยายไปสู่สินทรัพย์ที่ไม่ใช่คริปโต: ความได้เปรียบเชิงโครงสร้างในการซื้อขายตลอด 24/7

(來源:The Block)

(來源:The Block)

การเติบโตของส่วนแบ่งของ Hyperliquid ไม่ได้มาจากแค่การสะสมปริมาณการซื้อขายจากผู้เล่นที่เป็นคริปโตโดยกำเนิดเท่านั้น แต่ยังได้แรงหนุนจากการต่อยอดอย่างเป็นระบบไปสู่ภาคส่วนสินทรัพย์ที่ไม่ใช่คริปโต ปัจจุบัน สินค้าโภคภัณฑ์ขนาดใหญ่ เช่น น้ำมัน ได้มีการซื้อขายบนแพลตฟอร์ม Hyperliquid แบบตลอดเวลา (24/7) และสัดส่วนของปริมาณการซื้อขายสินทรัพย์ที่ไม่ใช่คริปโตในกิจกรรมรวมของแพลตฟอร์มยังคงเพิ่มขึ้นต่อเนื่อง

ทิศทางการขยายนี้เจาะเข้าไปในจุดบกพร่องเชิงโครงสร้างของโครงสร้างตลาดศูนย์กลางอย่างแม่นยำ ยกตัวอย่างสินค้าอนุพันธ์ด้านน้ำมัน หากใช้งานโดยผู้ค้าเชิงสถาบันของ CME (Chicago Mercantile Exchange) เมื่อต้องทำการป้องกันความเสี่ยงของสถานะ (hedge) ในช่วงสุดสัปดาห์ จะต้องรอให้ CME เปิดทำการในช่วงเย็นวันอาทิตย์ ซึ่งทำให้ต้องเผชิญกับความเสี่ยงจากช่องว่าง (Gap Risk) ระหว่างนั้น ในทางกลับกัน ระบบของการซื้อขายที่มีตลาดตลอด 24/7 ได้กำจัดข้อจำกัดนี้ออกไปอย่างสิ้นเชิง ซึ่งเป็นสิ่งที่ดึงดูดอย่างมีนัยสำคัญสำหรับสถาบันและเทรดเดอร์มืออาชีพที่ต้องการการจัดการความเสี่ยงอย่างแม่นยำ

หากแพลตฟอร์มแบบกระจายอำนาจสามารถขยายสภาพคล่องและขอบเขตของสินทรัพย์อย่างต่อเนื่อง ขนาดตลาดที่เข้าถึงได้จะขยายจากปริมาณการซื้อขายสินทรัพย์ที่เป็นคริปโตโดยกำเนิด ไปสู่ตลาดอนุพันธ์แบบดั้งเดิมที่มีมูลค่าหลาย “หลายล้านล้าน” ดอลลาร์ ซึ่งความล่าช้าในการชำระหนี้ที่มีอยู่ในตลาดดั้งเดิมและช่วงเวลาการซื้อขายที่จำกัด ถือเป็นช่องว่างเชิงประสิทธิภาพที่มีอยู่ระยะยาว และนั่นคือจุดเข้าที่สำคัญที่สุดของแหล่งซื้อขายแบบกระจายอำนาจ

คำถามที่พบบ่อย

Hyperliquid คืออะไร และแตกต่างจากการแลกเปลี่ยนแบบรวมศูนย์อย่าง Binance อย่างไร?

Hyperliquid คือแพลตฟอร์มซื้อขายสัญญาถาวรแบบกระจายอำนาจ (decentralized perpetual futures) ที่ดำเนินการจับคู่คำสั่งซื้อขายบนเชนโดยตรง โดยสินทรัพย์ของผู้ใช้ถูกควบคุมโดยสัญญาอัจฉริยะ ไม่ใช่ถูกดูแลฝากโดยสถาบันแบบรวมศูนย์ บันทึกการซื้อขายสามารถตรวจสอบได้อย่างสมบูรณ์และโปร่งใส เมื่อเทียบกับ CEX อย่าง Binance แม้จะยังมีช่องว่างด้านความลึกของสภาพคล่องและความครอบคลุมของผลิตภัณฑ์ แต่ความโปร่งใสและความเป็นเจ้าของสินทรัพย์โดยผู้ใช้มีความได้เปรียบเชิงโครงสร้าง

การที่ส่วนแบ่งการตลาดของ Hyperliquid เพิ่มจาก 3.5% ไปเป็น 6% มีความหมายในทางปฏิบัติอย่างไร?

ตัวเลขนี้แสดงถึงสัดส่วนของ Hyperliquid ในปริมาณการซื้อขายรวมของทุกแพลตฟอร์มสัญญาถาวร (รวมทั้ง CEX และ DEX) โดยช่วงที่ปริมาณการซื้อขายในตลาดโดยรวมลดลง แต่ส่วนแบ่งการตลาดกลับเติบโตสวนทางกัน แสดงว่า Hyperliquid กำลังแย่งชิงกิจกรรมการซื้อขายที่แท้จริงจากคู่แข่ง ไม่ใช่แค่ขยายแบบพาสซีฟโดยอาศัยกระแสความนิยมของตลาด

Hyperliquid ที่ให้บริการซื้อขายสินค้าโภคภัณฑ์ขนาดใหญ่ เช่น น้ำมัน แบบ 24/7 มีความหมายเชิงการแข่งขันอย่างไร?

ตลาดซื้อขายอนุพันธ์แบบดั้งเดิมอย่าง CME มีช่วงเวลาการซื้อขายที่กำหนดไว้ นักลงทุนจะไม่สามารถทำการป้องกันความเสี่ยงของสถานะในช่วงที่ตลาดปิดในวันหยุดสุดสัปดาห์ ซึ่งจะเผชิญกับความเสี่ยงจากช่องว่าง Hyperliquid ระบบการซื้อขายตลอด 24/7 ได้กำจัดข้อจำกัดนี้ออกไปจากระดับกลไก ทำให้เกิดแรงดึงดูดเชิงโครงสร้างสำหรับผู้ค้าเชิงสถาบันที่ต้องการการจัดการความเสี่ยงอย่างแม่นยำ และในขณะเดียวกันก็ช่วยขยายฐานผู้ใช้งานที่มีศักยภาพให้กว้างกว่าตลาดคริปโตได้อย่างมาก