Giao dịch

Loại giao dịch

Giao ngay

Giao dịch tiền điện tử một cách tự do

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy, giao dịch giao ngay, không cần vay, không cháy tải khoản

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Launch

CandyDrop

Sưu tập kẹo để kiếm airdrop

Launchpool

Thế chấp nhanh, kiếm token mới tiềm năng

HODLer Airdrop

Nắm giữ GT và nhận được airdrop lớn miễn phí

Launchpad

NEW

Đăng ký sớm dự án token lớn tiếp theo

Điểm Alpha

NEW

Giao dịch tài sản on-chain và tận hưởng phần thưởng airdrop!

Điểm Futures

NEW

Kiếm điểm futures và nhận phần thưởng airdrop

Đầu tư

Simple Earn

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Soft Staking

Kiếm phần thưởng với staking linh hoạt

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Quản lý tài sản cá nhân

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản kỹ thuật số của bạn

Quỹ định lượng

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Staking

Stake tiền điện tử để kiếm tiền từ các sản phẩm PoS

BTC Staking

HOT

Stake BTC và kiếm APR 10%

Đúc GUSD

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thêm

- Chủ đề thịnh hànhXem thêm

20.05K Phổ biến

18 Phổ biến

28.69K Phổ biến

20.42K Phổ biến

79.99K Phổ biến

- Gate Fun hotXem thêm

- Vốn hóa:$3.63KNgười nắm giữ:40.25%

- Vốn hóa:$3.55KNgười nắm giữ:10.00%

- Vốn hóa:$3.6KNgười nắm giữ:20.13%

- Vốn hóa:$20KNgười nắm giữ:205050.99%

- Vốn hóa:$3.54KNgười nắm giữ:10.00%

- Ghim

SEC không hành động thư phát hành, bước nhỏ trong việc token hóa cổ phiếu Mỹ

Tác giả:Crypto Salad

Vào ngày 15 tháng 12 năm 2025 theo giờ Mỹ, Nasdaq chính thức nộp đơn Form19b-4 cho SEC, xin phép kéo dài thời gian giao dịch của cổ phiếu Mỹ và các sản phẩm giao dịch trên sàn đến 23/5 (giao dịch 23 giờ mỗi ngày, 5 ngày mỗi tuần).

Tuy nhiên, thời gian giao dịch mà Nasdaq đề xuất không chỉ đơn thuần là kéo dài, mà là chuyển đổi thành hai khung giờ giao dịch chính thức:

Khung giờ giao dịch ban ngày (giờ Đông Mỹ 4:00-20:00) và khung giờ giao dịch ban đêm (giờ Đông Mỹ 21:00 đến 4:00 ngày hôm sau). Trong đó, từ 20:00-21:00 tạm ngưng giao dịch, tất cả các lệnh chưa khớp sẽ bị hủy đồng loạt trong thời gian tạm ngưng.

Nhiều độc giả khi nghe tin đã rất phấn khích, nghĩ rằng đây có phải là bước chuẩn bị của Mỹ cho giao dịch token hóa cổ phiếu 24/7 không? Nhưng Crypto Salad đã nghiên cứu kỹ tài liệu này và muốn nói với mọi người, đừng vội kết luận vì Nasdaq trong tài liệu đã đề cập rằng nhiều quy tắc giao dịch chứng khoán truyền thống và các lệnh phức tạp không phù hợp với khung giờ giao dịch ban đêm, một số chức năng cũng sẽ bị hạn chế.

Chúng tôi luôn quan tâm đến việc token hóa cổ phiếu Mỹ, coi đó là một trong những mục tiêu quan trọng nhất của việc token hóa tài sản thế giới thực, đặc biệt là các hoạt động chính thức của Ủy ban Chứng khoán Mỹ (SEC), gần đây liên tục xuất hiện các động thái mới.

Tài liệu này đã làm mọi người kỳ vọng hơn về việc token hóa cổ phiếu Mỹ, vì Mỹ muốn tiến gần hơn đến việc mở rộng khung giờ giao dịch chứng khoán sang thị trường tài sản số 24/7. Tuy nhiên, khi xem xét kỹ:

Tài liệu của Nasdaq hoàn toàn không đề cập gì đến việc token hóa, mà chỉ liên quan đến cải cách hệ thống quy định chứng khoán truyền thống.

Nếu mọi người muốn hiểu rõ hơn về các động thái của Nasdaq, Crypto Salad có thể viết một bài phân tích chi tiết. Nhưng hôm nay, chúng tôi muốn bàn về các tin tức thực tế liên quan đến token hóa cổ phiếu Mỹ—

SEC chính thức “cho phép” trung tâm lưu ký chứng khoán lớn của Mỹ thử nghiệm dịch vụ token hóa.

Vào ngày 11 tháng 12 năm 2025 theo giờ Mỹ, nhân viên của Bộ Giao dịch và Thị trường của SEC đã gửi một “Thư Không Hành Động (No-Action Letter, NAL)” cho DTCC, và sau đó công khai trên trang web của SEC. Thư này rõ ràng nêu rằng, khi đáp ứng các điều kiện nhất định, SEC sẽ không thực thi các hành động pháp lý liên quan đến dịch vụ token hóa các chứng khoán do DTC lưu giữ.

Nhìn qua, nhiều độc giả nghĩ rằng SEC đã chính thức “miễn” việc áp dụng công nghệ token hóa trên thị trường chứng khoán Mỹ. Nhưng thực tế, tình hình lại khác xa.

Vậy, nội dung của thư này là gì? Phát triển mới nhất của token hóa cổ phiếu Mỹ đang đi đến đâu rồi? Chúng ta hãy bắt đầu từ nhân vật chính của thư:

1. DTCC, DTC là ai?

DTCC, viết tắt của Depository Trust & Clearing Corporation, là một tập đoàn của Mỹ, gồm nhiều tổ chức phụ trách lưu ký, thanh toán chứng khoán, trái phiếu khác nhau.

DTC, viết tắt của Depository Trust Company, là công ty con của DTCC, cũng là tổ chức lưu ký tập trung chứng khoán lớn nhất của Mỹ, chịu trách nhiệm lưu giữ chung cổ phiếu, trái phiếu và các chứng khoán khác, đồng thời thực hiện thanh toán và chuyển nhượng. Hiện quy mô lưu ký và ghi sổ tài sản chứng khoán của DTC vượt quá 100 nghìn tỷ USD, có thể hiểu DTC như là quản trị sổ cái toàn bộ thị trường chứng khoán Mỹ.

2. DTC và token hóa cổ phiếu Mỹ liên quan như thế nào?

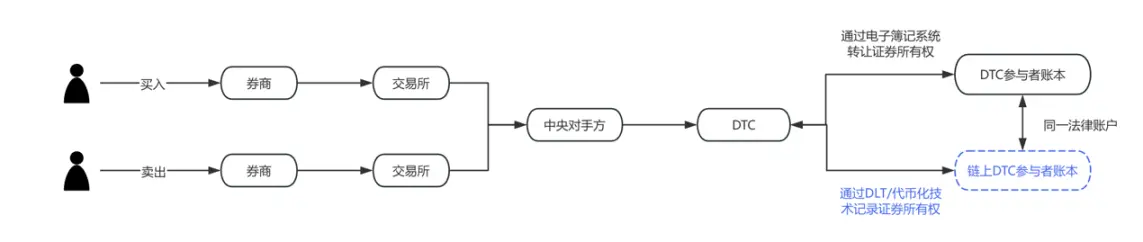

Vào đầu tháng 9 năm 2025, tin tức Nasdaq xin phép SEC phát hành cổ phiếu dưới dạng token hóa? Trong đơn xin đó đã xuất hiện hình bóng của DTC.

Nasdaq tuyên bố rằng điểm khác biệt duy nhất giữa cổ phiếu token hóa và cổ phiếu truyền thống là trong quá trình thanh toán và đối chiếu lệnh của DTC.

Để làm rõ hơn, chúng tôi đã vẽ một sơ đồ quy trình, phần màu xanh chính là phần Nasdaq đề xuất thay đổi trong đề án tháng 9 năm nay. Có thể thấy rõ, DTC là tổ chức thực hiện và vận hành chính trong việc token hóa cổ phiếu Mỹ.

3. Thư “Không Hành Động” mới công bố nói gì?

Nhiều người ngay lập tức cho rằng tài liệu này đồng nghĩa SEC đã chấp thuận DTC sử dụng blockchain để ghi sổ cổ phiếu Mỹ, điều này chưa chính xác. Để hiểu đúng, cần phải nhận thức một điều trong Luật Chứng khoán Mỹ:

Điều 19(b) của “Luật Giao dịch Chứng khoán (Securities Exchange Act of 1934)” quy định rằng, bất kỳ tổ chức tự quản nào (bao gồm cả tổ chức thanh toán) khi thay đổi quy tắc hoặc các hoạt động kinh doanh quan trọng, đều phải nộp đơn xin thay đổi quy tắc và được SEC phê duyệt.

Hai đề án của Nasdaq đều dựa trên quy định này để nộp đơn.

Tuy nhiên, quy trình đăng ký quy tắc thường kéo dài rất lâu, có thể mất nhiều tháng, tối đa tới 240 ngày. Nếu mỗi thay đổi đều phải xin phép và chờ phê duyệt, sẽ tiêu tốn quá nhiều thời gian. Vì vậy, để đảm bảo hoạt động thử nghiệm token hóa chứng khoán của mình diễn ra suôn sẻ, DTC đã xin phép SEC miễn trừ nghĩa vụ nộp đơn theo quy trình 19b trong thời gian thử nghiệm, và SEC đã đồng ý.

Nói cách khác, SEC chỉ tạm thời miễn một số thủ tục của DTC, chứ không cấp phép thực chất cho việc ứng dụng công nghệ token hóa trong thị trường chứng khoán.

Vậy, token hóa cổ phiếu Mỹ sẽ phát triển như thế nào tiếp theo? Chúng ta cần làm rõ hai vấn đề sau:

DTC có thể thực hiện các hoạt động thử nghiệm nào mà không cần nộp đơn?

Hiện tại, phương thức lưu ký và ghi sổ chứng khoán Mỹ là: Giả sử các công ty môi giới có tài khoản tại DTC, DTC sẽ dùng một hệ thống tập trung để ghi nhận từng giao dịch mua bán cổ phiếu và phần vốn. Lần này, DTC đề xuất: chúng ta có thể cung cấp cho các công ty môi giới một lựa chọn, ghi lại số cổ phần này bằng token blockchain?

Thực tế, bước đầu là các bên tham gia đăng ký một ví phù hợp, được DTC công nhận (Registered Wallet). Khi các bên gửi lệnh token hóa đến DTC, DTC sẽ thực hiện ba việc:

a) Chuyển phần cổ phiếu này từ tài khoản gốc sang một quỹ tổng;

b) Đúc token trên blockchain;

c) Giao token vào ví của bên tham gia, tượng trưng cho quyền lợi của họ đối với các chứng khoán này.

Sau đó, các token này có thể chuyển trực tiếp giữa các công ty môi giới mà không cần qua sổ cái tập trung của DTC nữa. Tuy nhiên, tất cả các chuyển token đều sẽ được DTC theo dõi và ghi nhận qua một hệ thống off-chain tên LedgerScan, và các ghi nhận của LedgerScan sẽ trở thành sổ cái chính thức của DTC. Nếu các bên tham gia muốn thoát khỏi trạng thái token hóa, có thể gửi lệnh “hủy token” cho DTC, DTC sẽ tiêu hủy token và ghi lại quyền lợi chứng khoán trở lại tài khoản truyền thống.

Trong NAL còn mô tả rõ các giới hạn về kỹ thuật và kiểm soát rủi ro, bao gồm: token chỉ có thể chuyển giữa các ví được DTC phê duyệt, thậm chí DTC còn có quyền bắt buộc chuyển hoặc tiêu hủy token trong ví trong một số trường hợp nhất định, hệ thống token và hệ thống thanh toán của DTC được cách ly nghiêm ngặt, v.v.

Ý nghĩa của thư này là gì?

Về mặt pháp lý, Crypto Salad cần nhấn mạnh rằng, NAL không đồng nghĩa với việc được pháp luật cấp phép hoặc sửa đổi quy tắc, nó không có hiệu lực pháp lý phổ quát, chỉ thể hiện thái độ thực thi của nhân viên SEC dựa trên các giả định và thực tế đã xác định.

Hệ thống pháp luật chứng khoán Mỹ không có quy định nào cấm sử dụng blockchain để ghi sổ. Cơ quan quản lý chú trọng xem xét liệu sau khi áp dụng công nghệ mới, các cấu trúc thị trường, trách nhiệm lưu ký, kiểm soát rủi ro và nghĩa vụ khai báo có còn được đáp ứng hay không.

Ngoài ra, trong hệ thống quản lý chứng khoán Mỹ, các thư như NAL lâu nay vẫn được xem là biểu tượng quan điểm của cơ quan quản lý, đặc biệt khi đối tượng là các tổ chức tài chính quan trọng như DTC, ý nghĩa tượng trưng còn lớn hơn cả nội dung cụ thể.

Xét về nội dung công khai, SEC lần này miễn trừ rõ ràng: DTC không trực tiếp phát hành hoặc giao dịch chứng khoán trên chuỗi, mà chỉ token hóa các quyền lợi chứng khoán đã lưu giữ trong hệ thống của họ.

Loại token này thực chất là một dạng “bản đồ quyền lợi” hoặc “biểu diễn sổ cái”, nhằm nâng cao hiệu quả xử lý hậu trường, chứ không thay đổi tính chất pháp lý hoặc quyền sở hữu chứng khoán. Các dịch vụ liên quan vận hành trong môi trường kiểm soát và blockchain có phép, các bên tham gia, phạm vi sử dụng và kiến trúc kỹ thuật đều bị giới hạn nghiêm ngặt.

Crypto Salad cho rằng, thái độ quản lý này là rất hợp lý. Các tài sản trên chuỗi dễ xảy ra các tội phạm như rửa tiền, huy động vốn trái phép, token hóa là công nghệ mới, nhưng không thể trở thành đồng phạm của tội phạm. Cơ quan quản lý cần khẳng định tiềm năng ứng dụng blockchain trong hạ tầng chứng khoán, đồng thời giữ vững giới hạn của luật chứng khoán và hệ thống lưu ký hiện tại.

4. Tiến trình phát triển mới nhất của token hóa cổ phiếu Mỹ

Việc thảo luận về token hóa cổ phiếu Mỹ đã bắt đầu chuyển từ “có phù hợp pháp lý hay không” sang “làm thế nào để thực hiện”. Nếu phân tích các thực tiễn hiện tại trên thị trường, có thể thấy ít nhất hai con đường song song nhưng có logic khác nhau đang hình thành:

Con đường do chính ý kiến của chính phủ dẫn dắt, đại diện bởi DTCC và DTC, mục tiêu chính là nâng cao hiệu quả thanh toán, đối chiếu và luân chuyển tài sản, chủ yếu phục vụ các tổ chức và nhà đầu tư lớn. Trong mô hình này, token hóa gần như là “ẩn hình”, đối với nhà đầu tư cuối cùng, cổ phiếu vẫn là cổ phiếu, chỉ có hệ thống hậu trường nâng cấp công nghệ.

Ngược lại, các công ty môi giới và nền tảng giao dịch có thể đóng vai trò như phía trước. Ví dụ như Robinhood, MSX Mật Thông, trong những năm gần đây liên tục thử nghiệm các sản phẩm liên quan đến tài sản mã hóa, giao dịch cổ phiếu phân mảnh, kéo dài thời gian giao dịch. Nếu token hóa cổ phiếu Mỹ trong phạm vi pháp lý ngày càng trưởng thành, các nền tảng này có lợi thế tự nhiên trở thành cổng tiếp cận người dùng. Đối với họ, token hóa không nhất thiết là làm lại mô hình kinh doanh, mà là mở rộng công nghệ cho trải nghiệm đầu tư hiện tại, ví dụ như thanh toán gần như theo thời gian thực, phân chia tài sản linh hoạt hơn, hoặc tích hợp các sản phẩm xuyên thị trường. Tất nhiên, tất cả đều dựa trên sự rõ ràng dần của khung pháp lý. Các hoạt động này thường nằm gần ranh giới pháp lý, tiềm ẩn rủi ro và đổi mới, giá trị không nằm ở quy mô ngắn hạn mà ở việc kiểm nghiệm mô hình thị trường chứng khoán thế hệ tiếp theo. Từ góc độ thực tế, chúng giống như các mẫu thử cho quá trình tiến bộ của hệ thống, chứ không phải là thay thế trực tiếp thị trường chứng khoán Mỹ hiện tại.

Để mọi người dễ hình dung hơn, chúng tôi có thể đưa ra sơ đồ so sánh như sau:

5. Quan điểm của Crypto Salad

Từ góc độ vĩ mô hơn, mục tiêu thực sự của token hóa cổ phiếu Mỹ không phải là “biến cổ phiếu thành coin”, mà là làm thế nào để nâng cao hiệu quả luân chuyển tài sản, giảm thiểu chi phí vận hành, đồng thời để lại các giao diện hợp tác liên thị trường trong tương lai. Trong quá trình này, sự phù hợp quy định, công nghệ và cấu trúc thị trường sẽ cạnh tranh lâu dài, và quá trình tiến hóa tất nhiên sẽ là từng bước chứ không đột phá.

Dự đoán rằng, trong ngắn hạn, token hóa cổ phiếu Mỹ sẽ không gây ra sự thay đổi căn bản trong cách vận hành của phố Wall, nhưng đã trở thành một dự án quan trọng trong chương trình hạ tầng tài chính Mỹ. Giao tiếp giữa SEC và DTCC lần này giống như một “thử nghiệm” về thể chế, định hướng rõ ràng hơn cho các bước khám phá tiếp theo. Đối với các nhà tham gia thị trường, đây có thể không phải là điểm kết, mà là một điểm khởi đầu thực sự đáng để theo dõi liên tục.