Tiêu đề gốc:Hyperliquid tại Ngã rẽ: Robinhood hay Kinh tế Nasdaq

Tác giả gốc:@shaundadevens

Biên dịch: Peggy, BlockBeats

Lời người biên tập: Khi khối lượng giao dịch của Hyperliquid gần đạt mức của các sàn giao dịch truyền thống, điều thực sự đáng chú ý không chỉ là “khối lượng lớn đến đâu”, mà là nó chọn đứng ở tầng nào trong cấu trúc thị trường. Bài viết dựa trên phân chia công việc trong tài chính truyền thống giữa “Chứng khoán viên vs Sàn giao dịch” để phân tích tại sao Hyperliquid chủ động chọn vị trí thị trường với phí thấp, cũng như cách Builder Codes, HIP-3 vừa mở rộng hệ sinh thái, vừa tạo áp lực dài hạn về phần trăm phí của nền tảng.

Con đường của Hyperliquid phản ánh vấn đề cốt lõi mà toàn bộ hạ tầng giao dịch tiền mã hóa đang đối mặt: Sau khi quy mô lớn, lợi nhuận nên phân bổ như thế nào.

Dưới đây là nguyên bản:

Hyperliquid đang xử lý khối lượng hợp đồng vĩnh viễn gần bằng mức của Nasdaq, nhưng cấu trúc lợi nhuận của nó cũng mang đặc điểm “cấp Nasdaq”.

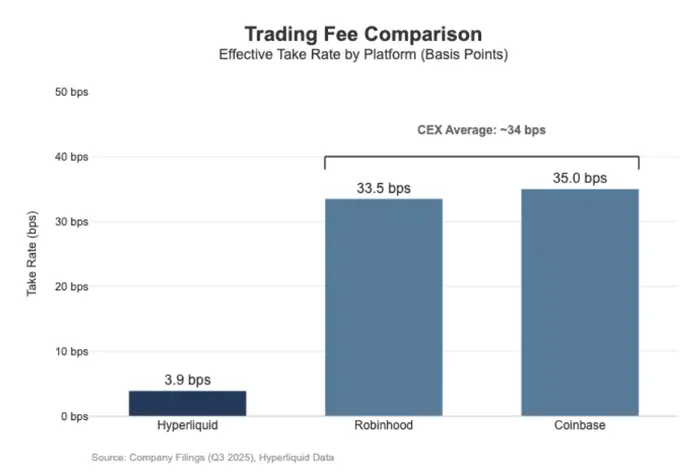

Trong 30 ngày qua, Hyperliquid đã thanh lý 2056 tỷ USD giá trị hợp đồng vĩnh viễn (tương đương khoảng 6170 tỷ USD theo quý), nhưng chỉ tạo ra 80,3 triệu USD phí giao dịch, tỷ lệ phí ước tính khoảng 3.9 điểm cơ bản (bps).

Điều này có nghĩa là, cách thức kiếm tiền của Hyperliquid gần hơn với một nền tảng thực thi bán buôn (wholesale execution venue), chứ không phải nền tảng giao dịch phí cao dành cho nhà đầu tư cá nhân.

Ngược lại, Coinbase trong quý 3 năm 2025 ghi nhận khối lượng giao dịch 2950 tỷ USD, nhưng chỉ đạt doanh thu giao dịch 1,046 tỷ USD, tỷ lệ phí ẩn chứa khoảng 35.5 điểm cơ bản.

Robinhood trong lĩnh vực tiền mã hóa cũng có logic kiếm tiền tương tự: khối lượng giao dịch danh nghĩa 800 tỷ USD mang lại doanh thu 268 triệu USD, tỷ lệ phí ẩn khoảng 33.5 điểm cơ bản; đồng thời, trong quý 3 năm 2025, khối lượng giao dịch danh nghĩa cổ phiếu của Robinhood lên tới 6470 tỷ USD.

Nhìn chung, Hyperliquid đã bước vào hàng ngũ các hạ tầng giao dịch hàng đầu về quy mô, nhưng về tỷ lệ phí và mô hình kinh doanh, nó giống như một tầng thực thi dành cho nhà giao dịch chuyên nghiệp với phần trăm phí thấp, chứ không phải nền tảng hướng tới bán lẻ.

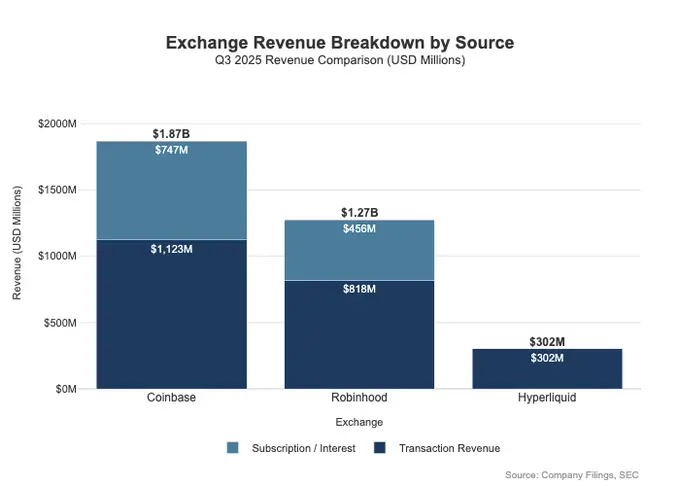

Khoảng cách không chỉ thể hiện ở mức phí, mà còn ở phạm vi khai thác lợi nhuận. Các nền tảng dành cho nhà bán lẻ thường có thể đồng thời kiếm lợi từ nhiều “giao diện” doanh thu khác nhau. Trong quý 3 năm 2025, Robinhood đạt tổng doanh thu liên quan đến giao dịch 730 triệu USD, cùng với 456 triệu USD lợi nhuận ròng từ lãi suất, và 88 triệu USD từ các nguồn khác (chủ yếu từ dịch vụ đăng ký Gold).

Ngược lại, Hyperliquid hiện phụ thuộc nhiều hơn vào phí giao dịch, và các khoản phí này trong cấu trúc hợp đồng đã bị nén trong phạm vi vài điểm cơ bản. Điều này có nghĩa là, mô hình doanh thu của Hyperliquid tập trung hơn, đơn giản hơn, gần như chỉ dựa vào hạ tầng với phí thấp, vòng quay cao, chứ không phải nền tảng bán lẻ khai thác sâu qua nhiều dòng sản phẩm.

Về bản chất, điều này có thể giải thích bằng sự khác biệt về vị trí: Coinbase và Robinhood là các doanh nghiệp chứng khoán / phân phối, dựa vào bảng cân đối kế toán và hệ thống đăng ký để khai thác nhiều tầng lợi nhuận; còn Hyperliquid gần hơn với sàn giao dịch. Trong cấu trúc thị trường tài chính truyền thống, các “bể lợi nhuận” vốn đã được phân chia tự nhiên giữa hai tầng này.

Mô hình Chứng khoán viên (Broker-Dealer) vs Sàn giao dịch (Exchange)

Trong thị trường tài chính truyền thống (TradFi), phân chia cốt lõi là giữa tầng phân phối (distribution) và tầng thị trường (the market).

Các nền tảng bán lẻ như Robinhood, Coinbase nằm ở tầng phân phối, có thể khai thác các mặt lợi nhuận biên cao; còn các sàn như Nasdaq nằm ở tầng thị trường, quyền định giá bị giới hạn về mặt cấu trúc, dịch vụ thực thi sẽ bị cạnh tranh đẩy về mô hình kinh tế gần như hàng hóa.

Chứng khoán viên / Môi giới = Khả năng phân phối + Bảng cân đối khách hàng

Chứng khoán viên nắm giữ mối quan hệ khách hàng. Hầu hết người dùng không trực tiếp tiếp cận Nasdaq, mà thông qua chứng khoán viên để vào thị trường. Chứng khoán viên phụ trách mở tài khoản, lưu ký, quản lý ký quỹ và rủi ro, hỗ trợ khách hàng, xử lý các giấy tờ thuế, rồi mới gửi lệnh đến các sàn giao dịch cụ thể.

Chính quyền sở hữu mối quan hệ này cho phép chứng khoán viên khai thác nhiều lợi nhuận ngoài giao dịch:

- Số dư tiền và tài sản: chênh lệch lãi tiền mặt, vay ký quỹ, cho vay chứng khoán

- Đóng gói sản phẩm: dịch vụ đăng ký, gói chức năng, thẻ ngân hàng / dịch vụ tư vấn đầu tư

- Kinh tế của việc định tuyến: chứng khoán viên kiểm soát luồng lệnh, có thể tích hợp cơ chế thanh toán hoặc chia sẻ doanh thu trong chuỗi định tuyến

Đây cũng là lý do tại sao chứng khoán viên thường kiếm nhiều hơn sàn giao dịch: bể lợi nhuận thực sự tập trung ở “phân phối + số dư”.

Sàn giao dịch = Giao dịch + Quy tắc + Cơ sở hạ tầng, phí hoa hồng hạn chế

Sàn giao dịch vận hành chính là nền tảng giao dịch: engine khớp lệnh, quy tắc thị trường, thực thi chắc chắn và kết nối hạ tầng. Các cách khai thác chính gồm:

- Phí giao dịch (liên tục bị đẩy thấp trong các sản phẩm thanh khoản cao)

- Hoa hồng / Khuyến khích thanh khoản (thường để tranh giành thanh khoản, phần lớn phí danh nghĩa được hoàn lại cho nhà tạo lập thị trường)

- Dữ liệu giá, kết nối mạng, đặt máy chủ chung

- Phí niêm yết và cấp phép chỉ số

Cơ chế định tuyến lệnh của Robinhood rõ ràng thể hiện cấu trúc này: mối quan hệ khách hàng do chứng khoán viên nắm giữ (Robinhood Securities), lệnh sau đó được định tuyến tới trung tâm thị trường thứ ba, lợi ích kinh tế trong quá trình định tuyến được phân bổ trong chuỗi.

Tầng lợi nhuận cao thực sự nằm ở phía phân phối, kiểm soát khách hàng, mối quan hệ người dùng, cũng như mọi mặt khai thác quanh thực thi (như phí luồng lệnh, ký quỹ, cho vay chứng khoán, dịch vụ đăng ký).

Nasdaq bản thân nằm ở tầng lợi nhuận thấp (marginal profit). Các sản phẩm của nó về bản chất là khả năng thực thi cao và quyền truy cập hàng đợi đã được hàng hóa hóa cao, quyền định giá bị giới hạn chặt chẽ về cơ chế.

Nguyên nhân là: để tranh giành thanh khoản, các sàn thường phải hoàn lại phí danh nghĩa dưới dạng hoa hồng maker (maker rebate) rất lớn; các cơ quan quản lý giới hạn phí truy cập (access fee), hạn chế khả năng thu phí; đồng thời, định tuyến lệnh có độ linh hoạt cực cao, vốn và lệnh có thể nhanh chóng chuyển đổi giữa các sàn, khiến bất kỳ sàn nào cũng khó nâng giá.

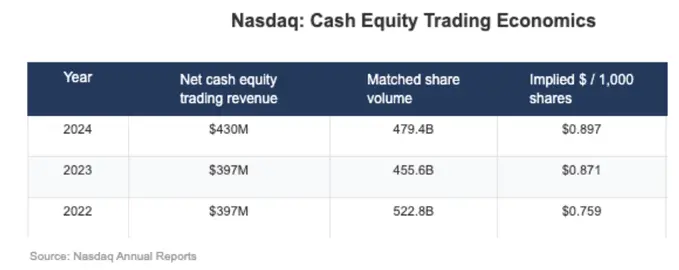

Trong báo cáo tài chính của Nasdaq, điều này thể hiện rõ: lợi nhuận ròng thực tế từ giao dịch cổ phiếu bằng tiền mặt thường chỉ vài phần nghìn đô la mỗi cổ phiếu. Đây chính là hình ảnh phản ánh rõ ràng về việc lợi nhuận của sàn ở tầng thị trường bị cấu trúc hóa theo chiều hướng thấp.

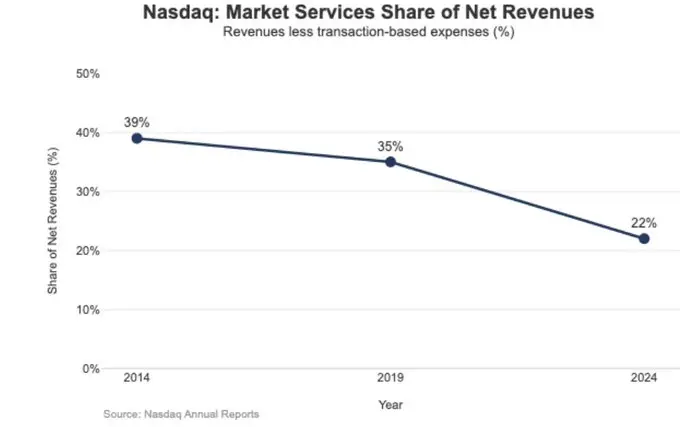

Hệ quả chiến lược của tỷ suất lợi nhuận thấp này cũng rõ ràng trong sự thay đổi cấu trúc doanh thu của Nasdaq.

Năm 2024, doanh thu Dịch vụ Thị trường (Market Services) của Nasdaq đạt 1.02 tỷ USD, chiếm 22% tổng doanh thu 4.649 tỷ USD; trong khi năm 2014, tỷ lệ này từng lên tới 39.4%, và năm 2019 vẫn còn 35%.

Xu hướng này liên tục giảm, phù hợp với việc Nasdaq chủ động chuyển dịch từ hoạt động thực thi dựa nhiều vào biến động thị trường, lợi nhuận bị giới hạn, sang các dịch vụ phần mềm và dữ liệu có tính định kỳ, dự đoán được nhiều hơn. Nói cách khác, chính cấu trúc lợi nhuận thấp của tầng sàn giao dịch đã thúc đẩy Nasdaq dần dần chuyển trọng tâm tăng trưởng từ “khớp lệnh và thực thi” sang “công nghệ, dữ liệu và dịch vụ hóa sản phẩm”.

Hyperliquid như “tầng thị trường”

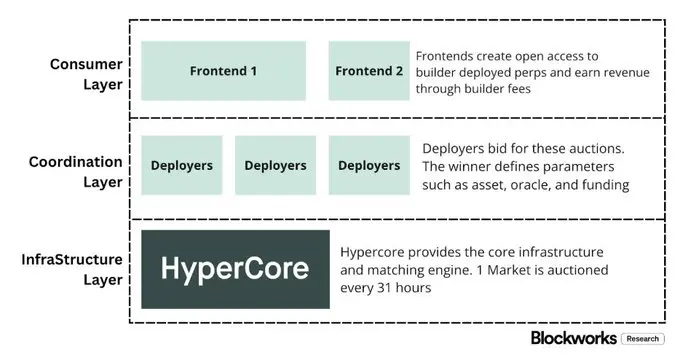

Phần trăm hoa hồng hiệu quả khoảng 4 điểm cơ bản (bps) của Hyperliquid phù hợp rất cao với vị trí định hướng của nó ở tầng thị trường (market layer). Nó đang xây dựng một hạ tầng giao dịch “theo kiểu Nasdaq” trên chuỗi:

Với HyperCore làm trung tâm, hệ thống khớp lệnh throughput cao, ký quỹ và thanh toán, sử dụng cơ chế định giá maker / taker và hoa hồng maker, mục tiêu là tối đa hóa chất lượng thực thi và chia sẻ thanh khoản, chứ không hướng tới khai thác nhiều tầng doanh thu cho người dùng bán lẻ.

Nói cách khác, trọng tâm thiết kế của Hyperliquid không phải đăng ký, số dư hay mô hình phân phối doanh thu, mà là cung cấp khả năng thực thi và thanh toán hàng hóa, cực kỳ hiệu quả — chính là đặc điểm điển hình của tầng thị trường, và cũng là kết quả tất yếu của cấu trúc phí thấp của nó.

Điều này thể hiện rõ trong hai cấu trúc phân chia mang tính đặc trưng của tài chính truyền thống (TradFi), mà nhiều nền tảng giao dịch tiền mã hóa vẫn chưa thực sự triển khai:

Thứ nhất là tầng chứng khoán viên / phân phối không cần phép (Builder Codes).

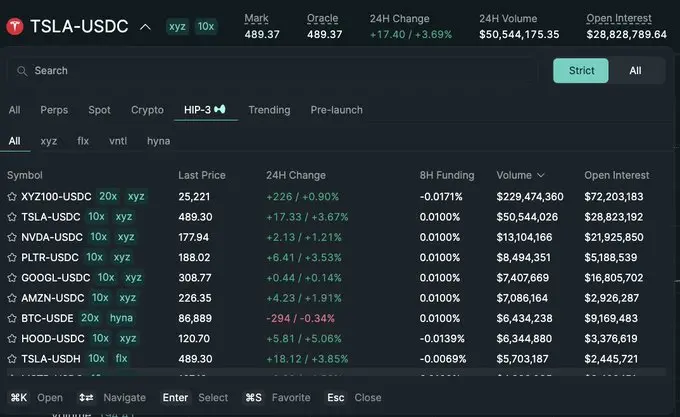

Builder Codes cho phép các giao diện giao dịch của bên thứ ba xây dựng dựa trên sàn giao dịch cốt lõi, tự thu lợi nhuận của riêng mình. Trong đó, phí Builder có giới hạn rõ ràng: hợp đồng vĩnh viễn tối đa 0.1% (10 điểm cơ bản), spot tối đa 1%, và phí có thể thiết lập ở cấp độ lệnh riêng lẻ.

Cơ chế này tạo ra một thị trường cạnh tranh phân phối, chứ không phải độc quyền của một ứng dụng chính thức duy nhất.

Thứ hai là tầng niêm yết / sản phẩm không cần phép (HIP-3).

Trong tài chính truyền thống, sàn giao dịch thường kiểm soát việc phê duyệt niêm yết và tạo sản phẩm. HIP-3 đưa chức năng này ra ngoài: nhà phát triển có thể triển khai hợp đồng vĩnh viễn kế thừa engine khớp lệnh HyperCore và API, còn việc định nghĩa và vận hành thị trường do người triển khai tự chịu trách nhiệm.

Về mặt cấu trúc kinh tế, HIP-3 rõ ràng xác định mối quan hệ chia sẻ doanh thu giữa sàn giao dịch và tầng sản phẩm: người triển khai hợp đồng spot và HIP-3 có thể giữ tối đa 50% phí giao dịch của tài sản họ triển khai.

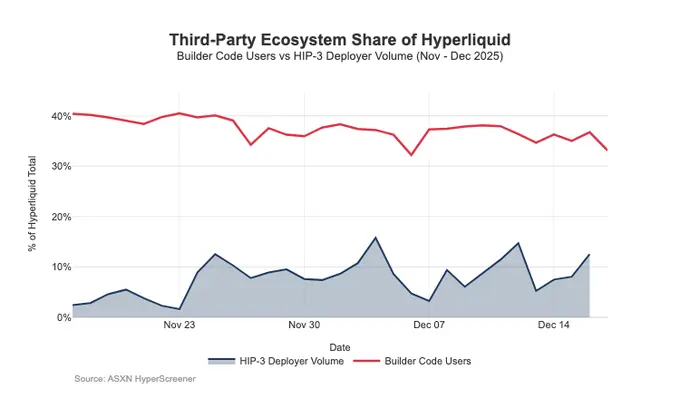

Builder Codes đã thể hiện hiệu quả ở phía phân phối: tính đến giữa tháng 12, khoảng một phần ba người dùng không giao dịch qua giao diện gốc, mà qua các frontend của bên thứ ba.

Vấn đề nằm ở chỗ, cấu trúc này, vốn rất có lợi cho mở rộng phân phối, cũng tạo ra áp lực liên tục đối với phần trăm phí của sàn giao dịch:

- Giá bị ép thấp.

Nhiều frontend cùng bán cùng một lượng thanh khoản nền tảng, cạnh tranh tự nhiên sẽ hướng về chi phí giao dịch tổng thấp nhất; phí Builder cũng có thể linh hoạt điều chỉnh ở cấp độ lệnh, đẩy giá xuống thấp hơn nữa.

- Mất đi các mặt khai thác lợi nhuận.

Frontend kiểm soát mở tài khoản, đóng gói sản phẩm, dịch vụ đăng ký và toàn bộ quy trình giao dịch, từ đó khai thác lợi nhuận biên cao của chứng khoán viên; còn Hyperliquid chỉ giữ lại phần phí sàn nhỏ hơn.

- Rủi ro định tuyến chiến lược.

Khi frontend phát triển thành bộ định tuyến liên sàn thực sự, Hyperliquid có thể bị đẩy vào cạnh tranh thực thi bán buôn, chỉ còn cách giảm phí hoặc tăng hoa hồng để giữ dòng lệnh.

Tổng thể, Hyperliquid đang có ý thức chọn vị trí tầng thị trường với lợi nhuận thấp (thông qua HIP-3 và Builder Codes), đồng thời cho phép tầng chứng khoán viên có lợi nhuận cao hơn phát triển trên đó.

Nếu frontend của Builder tiếp tục mở rộng, chúng sẽ ngày càng quyết định cấu trúc giá dành cho người dùng, kiểm soát các mặt giữ chân và khai thác người dùng, đồng thời có thể đàm phán về tầng định tuyến, tạo áp lực dài hạn về phần trăm phí của Hyperliquid.

Bảo vệ quyền phân phối và giới thiệu các bể lợi nhuận không phải sàn giao dịch

Rủi ro rõ ràng nhất là hàng hóa hóa.

Nếu frontend của bên thứ ba có thể duy trì mức giá thấp hơn lâu dài so với giao diện gốc, thậm chí cuối cùng thực hiện định tuyến liên sàn, Hyperliquid sẽ bị đẩy vào mô hình kinh tế thực thi bán buôn.

Gần đây, một số điều chỉnh thiết kế cho thấy Hyperliquid đang cố gắng tránh kết cục này, đồng thời mở rộng nguồn thu mới.

Bảo vệ phân phối: duy trì khả năng cạnh tranh kinh tế của frontend gốc

Một đề xuất giảm phí cầm cố trước đó cho phép Builder đặt cọc HYPE để nhận tối đa 40% phí, thực chất cung cấp cho frontend bên thứ ba một con đường rẻ hơn cấu trúc của giao diện gốc Hyperliquid. Việc rút lại đề xuất này tương đương với việc hủy bỏ khoản trợ cấp trực tiếp cho việc “hạ giá” phân phối bên ngoài.

Trong khi đó, thị trường HIP-3 ban đầu được định hướng chủ yếu qua Builder phân phối, không hiển thị trên frontend chính; nhưng hiện tại, các thị trường này đã bắt đầu xuất hiện trên giao diện gốc của Hyperliquid, với tiêu chuẩn niêm yết nghiêm ngặt.

Thông điệp rõ ràng: Hyperliquid vẫn duy trì khả năng phân phối không cần phép ở tầng Builder, nhưng không hy sinh quyền phân phối cốt lõi của chính mình.

USDH: Chuyển từ kiếm lợi qua giao dịch sang “lợi nhuận từ tích trữ vốn (float)”

Việc ra mắt USDH nhằm lấy lại lợi nhuận dự trữ stablecoin vốn bị chiếm đoạt ngoài hệ thống. Cơ cấu công khai là chia sẻ lợi nhuận dự trữ 50/50: 50% về Hyperliquid, 50% dành cho sự phát triển hệ sinh thái USDH. Đồng thời, các thị trường liên quan USDH còn được giảm phí giao dịch để tăng cường hướng này: Hyperliquid sẵn sàng giảm lợi nhuận trong từng giao dịch để đổi lấy một bể lợi nhuận lớn hơn, bền vững hơn, liên kết với số dư.

Kết quả, điều này giống như đưa vào một nguồn thu nhập dạng annuity cho giao thức, tăng trưởng phụ thuộc vào quy mô cơ sở tiền tệ, chứ không chỉ dựa vào khối lượng danh nghĩa.

Gói ký quỹ (Portfolio Margin): Giới thiệu mô hình tài chính của nhà môi giới chính (prime broker)

Gói ký quỹ hợp nhất ký quỹ của cổ phiếu và hợp đồng vĩnh viễn, cho phép các vị thế khác nhau bù trừ lẫn nhau, đồng thời giới thiệu chu trình vay mượn nội tại.

Hyperliquid sẽ giữ lại 10% lãi suất trả của người vay, khiến mô hình kinh tế của giao thức ngày càng phụ thuộc vào tỷ lệ đòn bẩy và lãi suất, chứ không chỉ khối lượng giao dịch. Điều này gần hơn với mô hình doanh thu của chứng khoán viên / nhà môi giới chính (prime), chứ không phải mô hình sàn giao dịch thuần túy.

Con đường hướng tới mô hình kinh tế “chứng khoán viên” của Hyperliquid

Về mặt throughput, Hyperliquid đã đạt quy mô của các sàn giao dịch hàng đầu; nhưng về khai thác lợi nhuận, nó vẫn như tầng thị trường: khối lượng danh nghĩa cực cao, tỷ lệ phí hiệu quả trong phạm vi vài điểm cơ bản. Khoảng cách với Coinbase, Robinhood là mang tính cấu trúc.

Nền tảng bán lẻ nằm ở tầng chứng khoán viên, kiểm soát mối quan hệ khách hàng và số dư vốn, có thể khai thác nhiều bể lợi nhuận cùng lúc (tài trợ, tiền mặt thừa, đăng ký); còn sàn thuần túy cung cấp dịch vụ thực thi, trong cạnh tranh về thanh khoản và định tuyến, thực thi tự nhiên hàng hóa, lợi nhuận ròng bị liên tục nén lại. Nasdaq chính là ví dụ tham khảo của cấu trúc này trong TradFi.

Hyperliquid ban đầu rõ ràng hướng tới mô hình sàn giao dịch. Thông qua phân chia tầng phân phối (Builder Codes) và tầng tạo sản phẩm (HIP-3), nó thúc đẩy mở rộng hệ sinh thái và phủ sóng thị trường nhanh hơn; nhưng đổi lại, cấu trúc này cũng có thể đẩy lợi nhuận ra ngoài: một khi frontend của bên thứ ba quyết định tổng hợp giá và có khả năng định tuyến liên sàn, Hyperliquid có nguy cơ bị đẩy vào mô hình bán buôn lợi nhuận thấp.

Tuy nhiên, các hành động gần đây cho thấy một hướng chuyển đổi có ý thức: không từ bỏ lợi thế thực thi và thanh toán thống nhất, mà bảo vệ quyền phân phối, đồng thời mở rộng nguồn thu nhập sang các bể lợi nhuận dựa trên số dư.

C cụ thể: giao thức không còn muốn trợ cấp frontend bên ngoài rẻ hơn UI gốc; HIP-3 trở nên nguyên bản hơn trong hiển thị; đồng thời giới thiệu nguồn lợi nhuận dựa trên bảng cân đối.

USDH kéo lợi nhuận dự trữ về hệ sinh thái (chia sẻ 50/50, giảm phí thị trường USDH); gói ký quỹ kết hợp thông qua phần trăm 10% phí lãi vay để đưa vào mô hình tài chính vay mượn.

Tổng thể, Hyperliquid đang hội tụ về một mô hình pha trộn: dựa trên nền tảng thực thi, kết hợp bảo vệ phân phối và bể lợi nhuận dựa trên số dư. Điều này giảm thiểu rủi ro bị mắc kẹt trong sàn giao dịch bán buôn lợi nhuận thấp, đồng thời không hy sinh lợi thế thực thi và thanh toán thống nhất, hướng tới cấu trúc thu nhập của chứng khoán viên.

Triển vọng năm 2026, câu hỏi còn bỏ ngỏ là: Hyperliquid có thể tiến xa hơn nữa trong việc phát triển mô hình kinh tế chứng khoán viên mà không phá vỡ mô hình “hợp tác thuê ngoài” của nó không? USDH là thước đo rõ ràng nhất: ở mức cung cấp khoảng 1 tỷ USD, khi giao thức không kiểm soát phân phối, việc mở rộng phát hành thuê ngoài diễn ra chậm hơn. Các con đường thay thế rõ ràng có thể là mặc định ở UI — ví dụ, tự động chuyển đổi khoảng 4 tỷ USD USDC tồn kho thành stablecoin gốc (tương tự Binance tự động chuyển đổi BUSD).

Nếu Hyperliquid muốn thực sự khai thác bể lợi nhuận của tầng chứng khoán viên, có thể nó cũng cần hành xử như chứng khoán viên: kiểm soát chặt chẽ hơn, tích hợp sản phẩm gốc chặt chẽ hơn, và rõ ràng hơn trong phân chia phân phối và cạnh tranh số dư với hệ sinh thái.