Hợp đồng tiền điện tử vào năm 2025 dự kiến tạo ra doanh thu vượt quá 16 tỷ USD, gấp đôi so với khoảng 8 tỷ USD của năm 2024. Tether và Circle chiếm 60%, các sàn giao dịch hợp đồng vĩnh viễn chiếm 7-8%, vượt xa DeFi truyền thống. Phí giao dịch 30,3 tỷ USD, giữ lại 17,6 tỷ USD, hoàn trả cho người nắm giữ token 3,36 tỷ USD (tỷ lệ tăng lên 18%). Ba động lực chính: chênh lệch lãi suất, thực thi giao dịch, phân phối kênh.

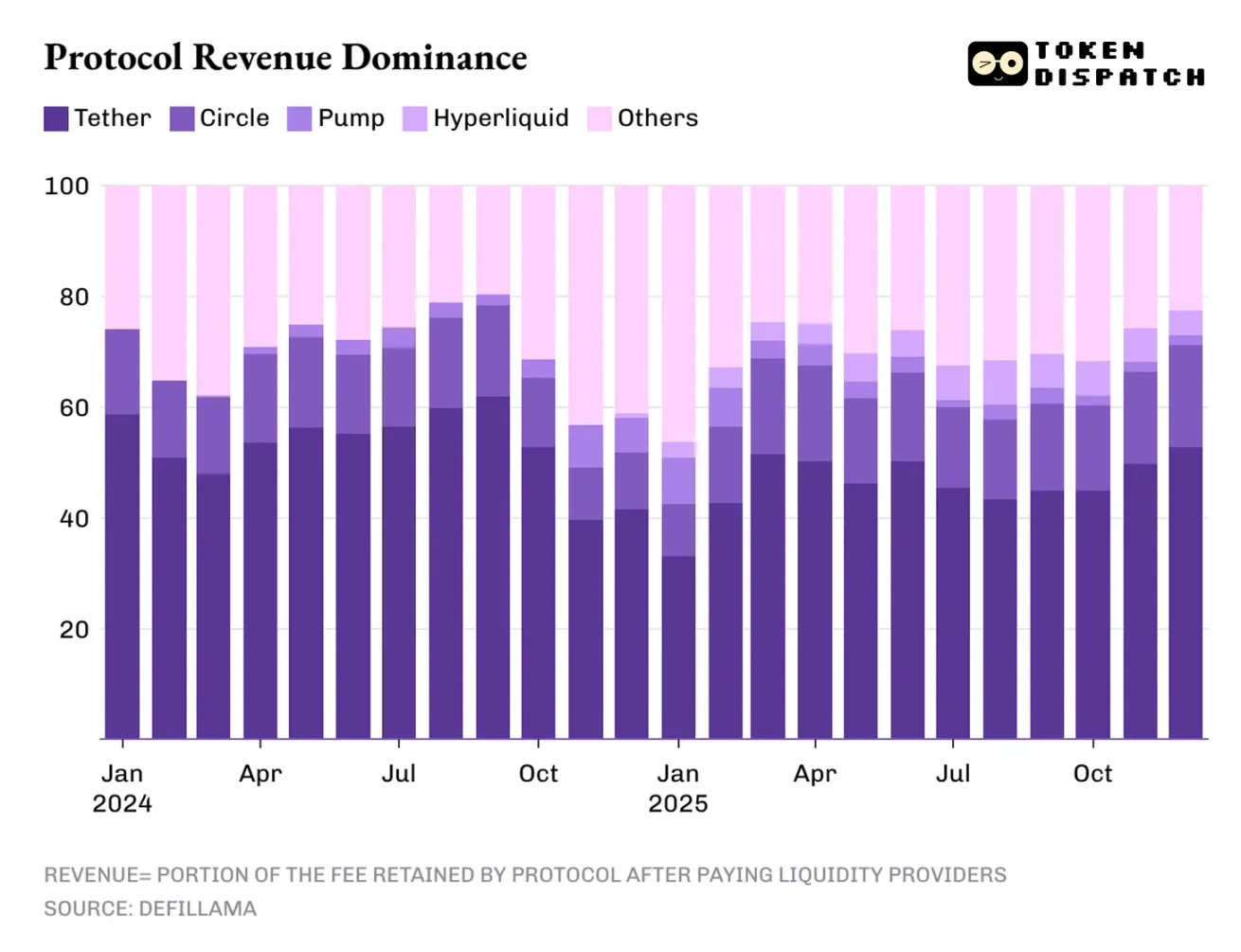

Mối đe dọa độc quyền doanh thu của Tether 60% và việc giảm lãi suất

(Nguồn: Token Dispatch)

Ngành công nghiệp tiền điện tử có doanh thu tập trung cao độ. Hai nhà phát hành stablecoin hàng đầu Tether và Circle đóng góp hơn 60% tổng doanh thu của ngành. Đến năm 2025, thị phần của họ giảm nhẹ từ khoảng 65% của năm 2024 xuống còn 60%. Mức độ tập trung này hiếm gặp trong bất kỳ ngành nào, tương đương với việc hai công ty kiểm soát toàn bộ mạch sống của ngành.

Mô hình doanh thu của các nhà phát hành stablecoin vừa mang tính cấu trúc vừa dễ tổn thương. Cấu trúc thể hiện qua việc doanh thu mở rộng theo cùng với cung và lưu thông của stablecoin, mỗi đô la Mỹ do nhà phát hành phát hành đều được bảo đảm bằng trái phiếu chính phủ Mỹ và sinh lãi. Tuy nhiên, điểm yếu nằm ở chỗ mô hình này phụ thuộc vào các biến số vĩ mô mà nhà phát hành gần như không kiểm soát được: lãi suất của Cục Dự trữ Liên bang.

Khi Cục Dự trữ duy trì lãi suất trên 5%, trái phiếu chính phủ Mỹ do Tether nắm giữ có thể sinh lợi nhuận cao. Giả sử Tether nắm giữ 120 tỷ USD dự trữ đầu tư vào trái phiếu ngắn hạn lãi suất 5%, doanh thu lãi hàng năm lên tới 6 tỷ USD. Sau khi trừ chi phí vận hành, lợi nhuận ròng có thể vượt quá 5 tỷ USD. Mô hình kinh doanh “kiếm tiền thụ động” này cực kỳ có lợi trong môi trường lãi suất cao từ 2023 đến 2025.

Tuy nhiên, chu kỳ nới lỏng tiền tệ mới bắt đầu, khi lãi suất tiếp tục giảm trong năm nay, vị thế doanh thu của các nhà phát hành stablecoin cũng sẽ bị suy yếu. Nếu Fed giảm lãi suất xuống còn 3%, doanh thu lãi của Tether sẽ giảm từ 6 tỷ USD xuống còn 3,6 tỷ USD, giảm 40%. Áp lực doanh thu này buộc các nhà phát hành stablecoin phải tìm kiếm mô hình lợi nhuận mới hoặc chấp nhận tỷ suất lợi nhuận giảm mạnh.

Ba trụ cột của doanh thu ngành công nghiệp tiền điện tử

Giao dịch chênh lệch lãi suất (60% doanh thu): Nhà phát hành stablecoin kiếm lãi từ trái phiếu Mỹ, phụ thuộc vào môi trường lãi suất cao

Thực thi giao dịch (7-8% doanh thu): Sàn giao dịch hợp đồng vĩnh viễn thu phí cao tần, liên quan trực tiếp đến khối lượng giao dịch

Phân phối kênh (tỷ lệ nhỏ): Nền tảng phát hành token như pump.fun thu phí niêm yết và giao dịch

Cấu trúc doanh thu này dễ tổn thương do quá phụ thuộc vào một mô hình duy nhất. Khi Tether và Circle chiếm 60% doanh thu, sức khỏe tài chính của toàn ngành tiền điện tử thực chất phụ thuộc vào chính sách lãi suất của Fed. Đây là một mối quan hệ phụ thuộc không lành mạnh, khiến ngành dễ bị tác động bởi các biến động chính sách vĩ mô.

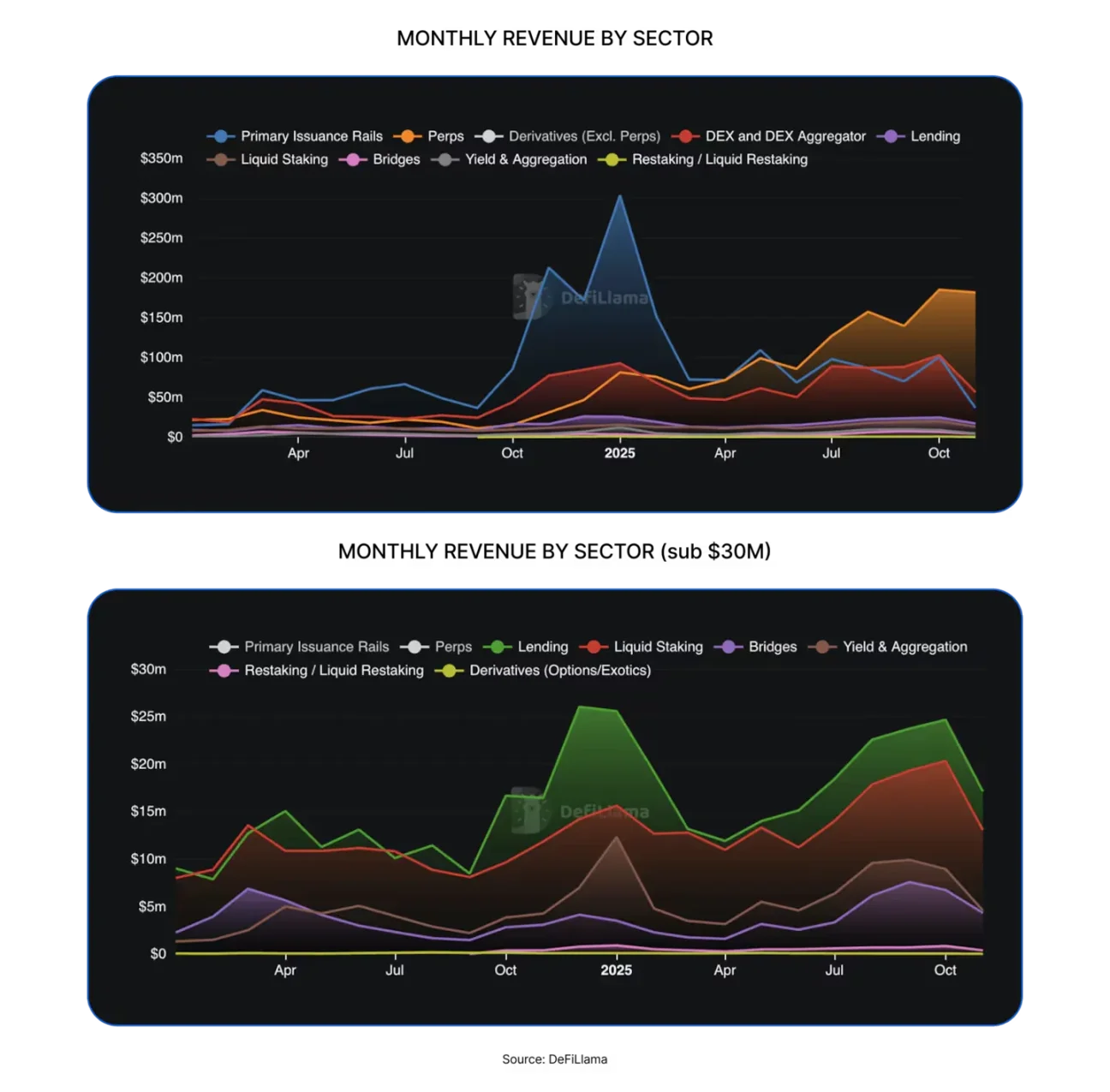

Sự bùng nổ của sàn giao dịch hợp đồng vĩnh viễn từ 0% đến 8%

(Nguồn: DefiLlama)

Hiệu suất của các sàn giao dịch hợp đồng vĩnh viễn phi tập trung vào năm 2025 không thể xem nhẹ, trong khi năm 2024 gần như không đáng kể. Bốn nền tảng Hyperliquid, EdgeX, Lighter và Axiom chiếm tổng cộng 7% đến 8% doanh thu toàn ngành, vượt xa tổng doanh thu của các giao thức DeFi đã trưởng thành như cho vay, staking, cầu nối chuỗi chéo và tổng hợp giao dịch phi tập trung.

Để hiểu tại sao các sàn giao dịch hợp đồng vĩnh viễn phi tập trung có thể nhanh chóng chiếm lĩnh thị phần đáng kể, cách đơn giản nhất là xem chúng giúp người dùng hoàn tất các thao tác giao dịch như thế nào. Các nền tảng này tạo ra một nơi giao dịch ít ma sát, cho phép người dùng vào ra các vị thế rủi ro theo nhu cầu. Ngay cả khi thị trường ổn định, người dùng vẫn có thể thực hiện phòng hộ rủi ro, tăng đòn bẩy, arbitrage, điều chỉnh danh mục hoặc chuẩn bị vị thế cho các phiên bản tương lai. Khác với sàn giao dịch phi tập trung spot, các sàn hợp đồng vĩnh viễn phi tập trung cho phép người dùng thực hiện các giao dịch liên tục, tần suất cao mà không cần tốn công chuyển đổi tài sản nền.

Năm 2025, Hyperliquid dựa vào lượng maker cung cấp thanh khoản dồi dào trong nền tảng để thống trị thị trường hợp đồng vĩnh viễn phi tập trung. Điều này giúp nền tảng này trong 12 tháng qua có 10 tháng đứng đầu về doanh thu phí giao dịch. Vị thế dẫn đầu liên tục này chứng minh cho logic “Thanh khoản là vua” của thị trường.

Trớ trêu thay, chính các sàn giao dịch hợp đồng vĩnh viễn trong DeFi thành công chính là nhờ chúng không yêu cầu người giao dịch phải hiểu về blockchain và hợp đồng thông minh, mà thay vào đó áp dụng mô hình vận hành quen thuộc của các sàn truyền thống. Chiến lược “đóng gói trải nghiệm tập trung vào hạ tầng phi tập trung” này là chìa khóa để DeFi tiến vào chính thống. Tôi cho rằng, mặc dù doanh thu của các sàn hợp đồng vĩnh viễn phi tập trung năm ngoái chỉ chiếm phần nhỏ, nhưng đây là lĩnh vực duy nhất có khả năng thách thức vị thế thống trị của các nhà phát hành stablecoin.

Cuộc cách mạng về phản hồi 33.6 tỷ USD và chuyển giao giá trị

Năm 2025, tổng phí người dùng trả cho các giao thức tài chính phi tập trung và các giao thức khác ước tính khoảng 30,3 tỷ USD. Trong đó, sau khi chi trả cho nhà cung cấp thanh khoản và các nhà cung cấp, các giao thức giữ lại doanh thu khoảng 17,6 tỷ USD. Trong tổng doanh thu này, khoảng 3,36 tỷ USD được hoàn trả cho người nắm giữ token qua thưởng staking, chia sẻ phí, mua lại và đốt token. Điều này có nghĩa là 58% phí giao dịch được chuyển đổi thành doanh thu của giao thức, trong khi chỉ 11% được hoàn trả cho người nắm giữ token.

Tỷ lệ này dù có vẻ không cao, nhưng đã có bước chuyển biến rõ rệt so với chu kỳ trước. Ngày càng nhiều giao thức bắt đầu thử nghiệm biến token thành quyền sở hữu đối với hiệu quả hoạt động, mang lại động lực thực sự cho nhà đầu tư giữ và tăng giá các dự án mình tin tưởng. Trong năm qua, tỷ lệ lợi ích của người nắm giữ token trong tổng doanh thu của giao thức liên tục tăng, đầu năm đã vượt mức cao lịch sử 9.09%, đến đỉnh điểm tháng 8 năm 2025 còn vượt quá 18%.

Sự thay đổi này còn thể hiện qua hoạt động giao dịch token: nếu token tôi nắm giữ chưa từng mang lại lợi nhuận, quyết định giao dịch của tôi chỉ bị ảnh hưởng bởi câu chuyện truyền thông; nhưng nếu token tôi nắm giữ có thể sinh lợi qua mua lại hoặc chia sẻ phí, tôi sẽ xem nó như một tài sản sinh lãi. Dù không chắc chắn an toàn, nhưng sự chuyển đổi này vẫn ảnh hưởng đến cách thị trường định giá token, giúp định giá sát với các yếu tố cơ bản hơn, thay vì bị ảnh hưởng bởi câu chuyện truyền thông.

Hyperliquid xây dựng một hệ sinh thái cộng đồng độc đáo, khoảng 90% doanh thu được chuyển về cho người dùng qua Quỹ hỗ trợ Hyperliquid. Trong nền tảng phát hành token, pump.fun nhấn mạnh ý tưởng “tặng thưởng cho người dùng hoạt động tích cực trên nền tảng”, qua hoạt động mua lại hàng ngày, đã đốt 18.6% lượng cung lưu hành token gốc PUMP. Đến năm 2026, dự kiến “chuyển giao giá trị” sẽ không còn là lựa chọn nhỏ lẻ, mà trở thành chiến lược bắt buộc của tất cả các giao thức muốn token dựa trên yếu tố cơ bản.