13億債務壓頂:吳忌寒的比特小鹿,正在打一場沒有退路的AI戰爭

PANews

BTC-1.12%

作者:律動

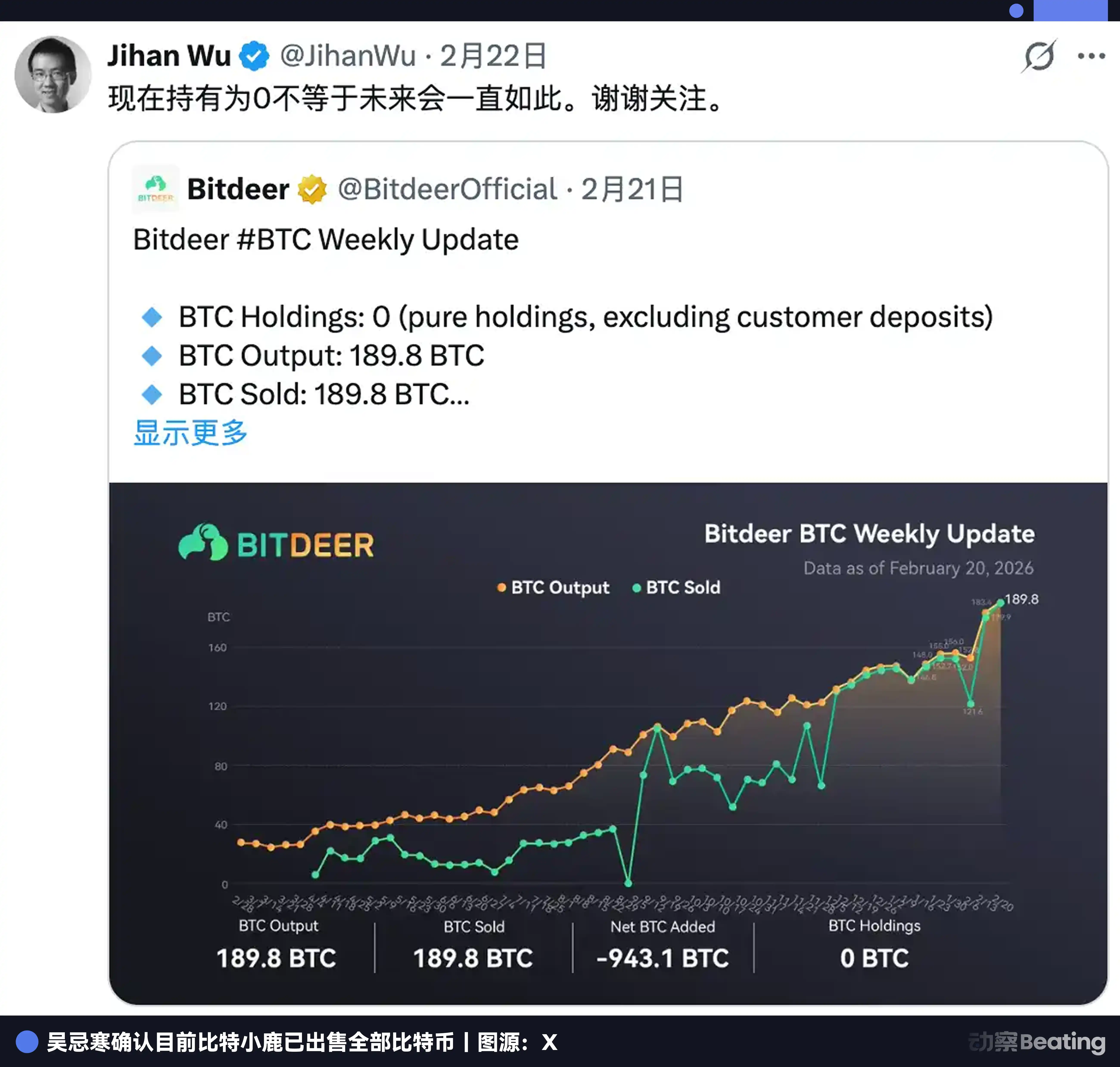

2026 年 2 月 20 日,比特小鹿在 X 上發布了當周產量更新:當周自挖 189.8 枚 BTC,賣了。剩餘庫存 943.1 枚,一次性賣了。

比特幣餘額:0。

其實比特幣挖礦從第一天起,跑的就是一種時間套利。

用今天的電和機器,換明天的比特幣。車庫不加工,不需要客戶,不需要品牌。投入的是當下的成本,賭的是未來的價格。如果判斷對了,時間就幫你賺錢。

這個邏輯跑了十幾年。現在吳忌寒在做的,是把這套邏輯的目標換了一個。

目標從幣價換成了 AI 氣候下算力需求的長期價格。手段從用電換幣,換成了借貸買地。套利的對象改變了,套利的結構沒有。

就在清空比特幣同一周,比特小鹿還完成了 3.25 億美元新債的定價。

根據 Bitdeer 財報,截至 2025 年 12 月 31 日,Bitdeer 賬面借款為 10 億美元。所以加起來約 13 億美元債務。

債是真的,買地是真的,但這場硬仗的結果,可能要等到 2029 年才能揭曉。

一、不想做 AI 的礦企不是好公司

比特小鹿 2018 年成立,起家是礦機共享平台。目前為世界最大上市礦企之一,自挖算力 63.2 EH/s,這是全球上市礦企自挖算力第一,約佔整個比特幣網路算力的 6%。。

但現在,吳忌寒不想賣算力了,他想搞電力。

我們拆開比特小鹿的財報來看,截至 2026 年初,比特小鹿全球電力管道總規模 3002 MW,其中 1658 MW 已在線運行,1344 MW 在建或待建。微軟、谷歌單個超大型數據中心通常 100 到 300 MW 規模。

也就是說,3002 MW,相當於把 10 到 30 個谷歌超大型數據中心的電力需求打包進一家公司。所以比特小鹿的管道,紙面上非常可觀。

13 億美元債務的主要用途,是在全球鎖定電力土地資產,為 AI 數據中心轉型鋪路。

第一個是,德克薩斯州 Rockdale,563 MW(含 179 MW 擴建),已運行,挖礦為主。這是老本行,現金流穩定。

其次,俄亥俄州 Clarington,570 MW,30 年租約,電力合同已簽,原計劃 2027 年 Q2 完工,定位 HPC/AI 核心站。這是整個 AI 轉型計劃的核心,也是目前最大的雷,我們後面詳述。

隨後是,挪威 Tydal,175 MW,正將礦場改造成 AI 數據中心,預計 2026 年底完工,可提供 164 MW 有效 IT 負載。水電資源,能源成本有競爭力。改造成本遠低於新建。目前進度最快、風險最小的一張牌。

地、電、機房,這三件東西被 AI 行業稱為「最難複製的資產」。比特小鹿用十年礦場運營就為自己積累了這些。

值得單獨說一件很少被提到的事:SEALMINER。比特小鹿不只在建機房,同時在自研礦機晶片。SEAL 系列已迭代到第三代,SEAL03 能效 9.7 焦耳每太哈,2025 年 9 月量產的 A3 Pro 已進全球第一梯隊。SEAL04 瞄準 5 焦耳每太哈,如果達到,將超過市面所有量產礦機。自研晶片的毛利率超過 40%,遠高於挖礦本身。

這是他在重演當年在比特大陸做過的事:從買別人的鏟子,到自己造鏟子。

二、借了多少,AI 又能帶來多少收益

為了搞 AI,2025 年底,比特小鹿賬面借款超過 10 億美元。加上 2026 年 2 月新債 3.25 億,總債務規模超過 13 億美元。

不到兩年,多輪融資。2024 年 5 月,Tether 以 1 億美元入股,成為第二大股東,附帶認股權證,可以再追加 5000 萬。三個月後,第一筆可轉債 1.5 億落地,年息 8.5%。同年 11 月,第二筆 3.6 億,利率壓到 5.25%。

2025 年 11 月,打包來了一次:4 億可轉債加 1.484 億股權增發,兩筆配套。2026 年 2 月,再來 3.25 億可轉債加 4350 萬股權,同時拿其中 1.35 億回購最早那批 2029 年舊債,还款期限推到 2032 年。

合計超過 14 億美元。錢流向礦機、數據中心、AI 基礎設施,加上滾動的債務展期。

但是,每次發債,比特小鹿股價跌 10% 到 17%。這已經是市場的固定條件反射。但好在,公司每次都還是拿到了錢。

借款結構的核心是可轉債。這批 2032 年新債,初始轉股價約 9.93 美元,比同步股權發行價 7.94 美元溢價 25%。股價漲到那個水平,債主導換股票,不要現金。公司實際不用還錢,只需要股價漲。

可轉債的邏輯,是尋求自己的股價會漲。這本身,就是一次對 AI 敘事能否被市場認可的賭博。年息負擔,按均值 5% 利率、13 億本金計算,每年利息支出超過 6500 萬美元。而 2025 年全年 AI/HPC Cloud 收入,不足 6 個月利息的零頭。

目前這筆利息,完全靠繼續發債來滾。說壓力不大,是不可能。

既然如此大投入,必定是看到更客觀的收益。那么我們來看比特小鹿,AI 又能帶來多少收益?

AI 事業現在一年賺 1000 萬,占總營收不到 2%。對一家市值近 20 億美元的公司來說,這個數字幾乎可以忽略不計。

當然,這不會是終局。

比特小鹿的 GPU 三個月從 584 個漲到 1792 個,翻了三倍。利用率從 87% 跌到 41%,主要是機器上得太快,B200/GB200 還在客戶測試階段,還沒開始收錢。電已經拉好,機器正在裝,分母在暴漲,只是收入還沒跟上來。

天花板有多高?

Roth/MKM 測算,HPC 容量全面落地,年化收入潛力 8.5 億美元。管理層更激進:200 MW 全部投入 AI 雲,年化超過 20 億,是 2025 年全年挖礦收入的三倍。

但這兩個數字都掛著三個前提:建設如期完工、拿到 hyperscaler 級別的長期合同、GPU 跑滿。

三個條件,目前一個都還沒兌現。

這就是比特小鹿正在打的仗:挖礦養 AI,AI 在畫餅,餅能不能落地,還得看接下來兩三年的執行。

三、硬仗在於,時間窗口有多窄

13 億美元債,聽起來很危險。但比特小鹿的債務結構,設計得比表面穩。

高槓桿公司通常死於同一個原因:債集中到期,現金不夠,被迫割肉。

比特小鹿把三批可轉債的到期日分別設在 2029 年、2031 年、2032 年。

某種程度,算是刻意拉開的緩衝帶。第一批到期時,Tydal 和 Clarington 理論上都已落地;第二批到期時,AI 收入應該已經能開口說話;第三批到期時,這家公司到底是什麼,屆時市場自有判斷。三個節點,三次重新談判的機會。

但可轉債給了時間,華爾街並不因此買單。Keefe Bruyette 把目標價從 26.5 美元砍到 14 美元。當前股價約 8 美元。市場給的信號很現實:轉型故事,要看到收入才行。

但這所有一切壓力,給了吳忌寒最需要的東西,也最殘酷的東西:時間。

順利的那條路,可能是這樣跑的:2026 年底,Tydal 改造完成,挪威 164 MW 的水電數據中心上線,歐洲客戶合同開始進帳。2027 年,Clarington 官司勝訴,俄亥俄 570 MW 正式動工,美國大客戶跟上。到 2028 至 2029 年,兩塊核心資產滿載運轉,收入向 10 億美元量級邁進,分析師把比特小鹿從礦企折價重新貼上 AI 基礎設施溢價標籤。2029 年第一批債到期,債主看著股價,大概率選擇換股,不要現金。

這當中每一場硬仗,吳忌寒都必須卡在時間點上。

然後是 Clarington。

俄亥俄州同一工業園區內,有一家叫 American Heavy Plate Solutions 的鋼鐵製造商,2018 年簽了 9.9 英畝土地的 30 年租約。他們起訴比特小鹿:建設 AI 數據中心會干擾共用的電力、道路、鐵路、通信線路,違反限制條款。訴求是請法院下達永久禁止令,不讓比特小鹿動工。

Clarington 代表在建管道的 42%。如果卡住,整個時間線要重寫。

所以比特小鹿目前最大的單點風險,不是債務,不是股價,是一家鋼鐵廠。

礦業這邊也沒閒著喘氣。2026 年 2 月,比特幣全網難度暴漲 14.7%,2021 年 5 月以來最大單次跳升。同樣的電費,挖出的幣變少了。Q4 毛利率已從一年前的 7.4% 降到 4.7%。挖礦這條腿,在緩慢變細。

最壞的路徑也清楚:Clarington 官司拖兩年,施工被叫停;Tydal 延期,GPU 利用率從 41% 繼續徘徊;2029 年第一批債到期,賬上現金不夠,被迫再融資,股價繼續稀釋,轉股門檻反而越來越難夠到。

兩條路,都真實存在。

四、把比特幣全賣了,然後呢

礦圈有個傳統:囤幣是信仰,是對比特幣長期價值的背書。

MARA 囤了 53250 枚 BTC,Riot 囤了 18000 枚,Strategy 囤了 71 萬枚。囤得越多,市場越覺得你信。

比特小鹿現在是零。

官方解釋是:賣幣是為了給買地皮提供流動性。這話沒毛病。同行也在往同一個方向走,Riot 賣了 2 億美元比特幣用於 AI 擴張,Bitfarms 正在放棄「比特幣公司」的定位,MARA 也在布局 HPC。

但這裡面有個比身份迭代更根本的東西。

挖礦這個行業從第一天起,賭的都是同一件事:未來的某種東西,會比今天的成本更貴。十年前挖礦,賭的是幣價會漲。現在買地,賭的是算力需求會爆發。

對象換了,時間套利的邏輯從未變過。

吳忌寒真正買到的,是「不管誰贏,都得付我電費」的位置。

不押注賽道,只卡住賽道的入口。亞馬遜沒有押注哪家互聯網公司會贏,只是把伺服器租給所有人。AT&T 不在乎你打電話聊什麼,只管你打沒打。

從賣產品,到賣服務,到收租金,產業演化的方向從來只有這一條路。

區別只在於,你是主動走過去,還是被人推過去。

吳忌寒用十幾億美元買到了這個窗口。他在等 AI 的錢,追上債務的速度。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

Gate日報(3月23日):微策略發布買入比特幣訊號;麻吉大哥ETH再遭清算虧損達3035萬

Market Whisper14分鐘前

留言

0/400

暫無留言