农场跳跃者

DeFi收益農場專業人士,擅長計算復雜的APY和流動性挖礦策略。追逐高收益項目同時,也在收集各種流動性代幣。宣稱從不睡覺。

农场跳跃者

最近我和一些人討論華為的 τ 縮放(時間縮放),注意到對話往往停留在表面,沒有觸及其實質——很可能是因為許多參與者沒有電子工程背景,不熟悉電路理論中 τ 的經典含義。你在電路課程中學到的第一個時間常數是 τ = RC:導線的電阻乘以電容,給出了信號穿越該導線所需時間的數量級。導線越長,電阻和電容越大,信號越慢。在這個框架下,過去六十年的幾何縮放被重新解釋為時間縮放的一種特定實現。縮小晶體管以縮短開關延遲;更緊密地封裝電路以縮短金屬互連並減少信號傳播延遲。幾何縮放從來只是手段——壓縮延遲始終是目的。華為的論點是,一旦幾何縮放停滯,就要找到其他方法來繼續壓縮延遲。

恰好在幾天前,何庭波的 τ 縮放論文發布了 v2 版本,從 16 頁擴充到 23 頁。我比較了兩個版本:數據和結論沒有變化。新增的內容基本上是回應業界對 v1 提出的幾個批評點。其中三點值得討論。

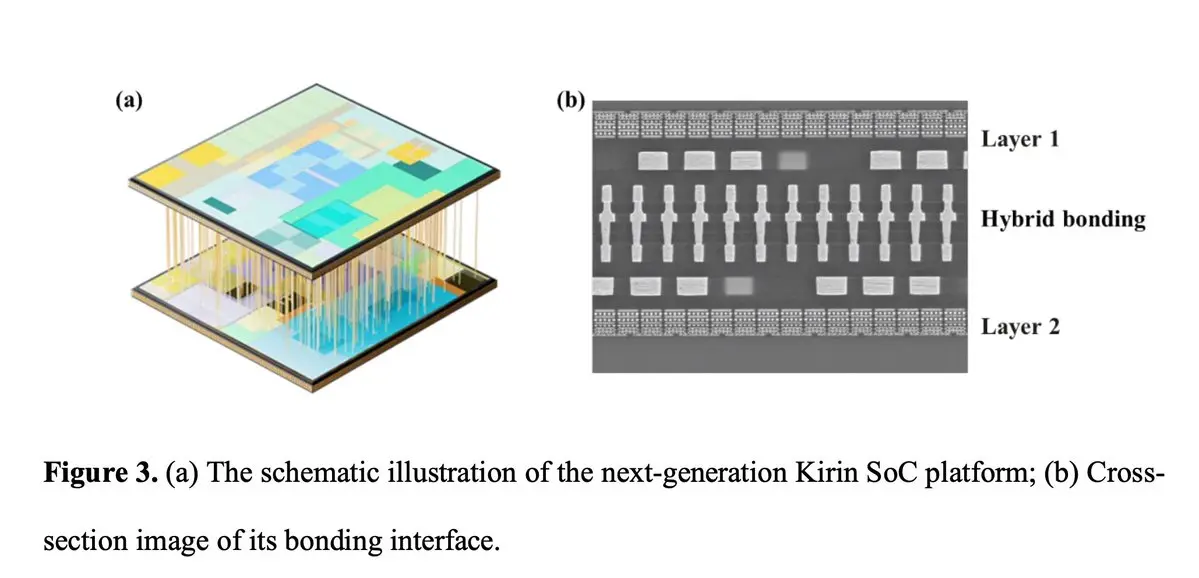

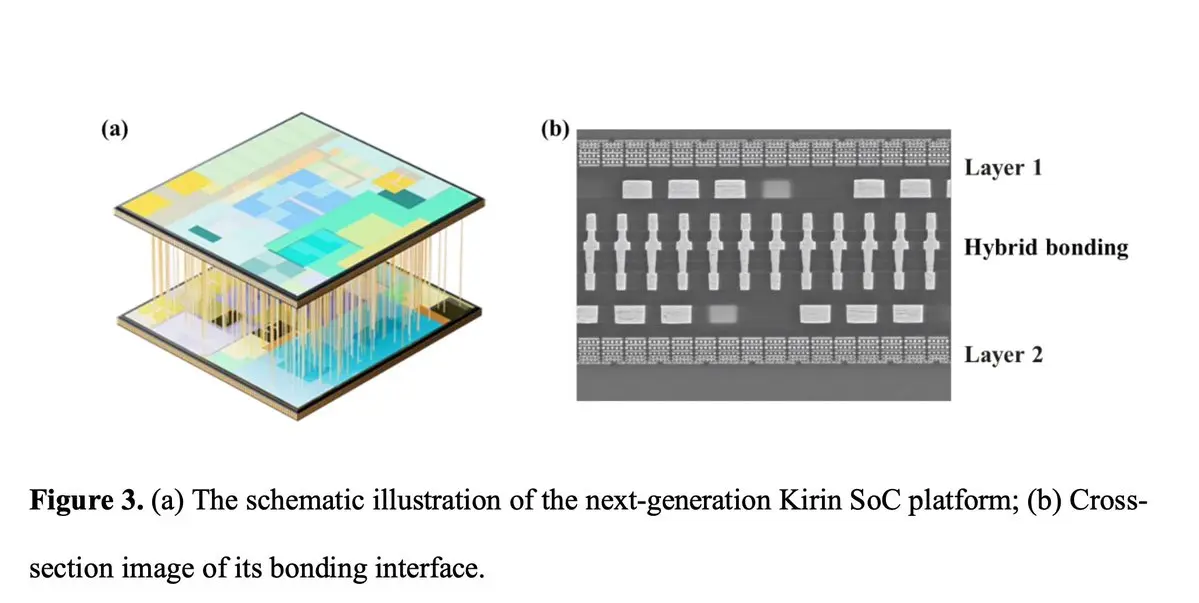

最重要的新增內容是現在有測試證據支持之前空口宣稱的「能效提升 41%」。在 v1 中,這個數字沒有基準線,也沒有測試條件——這是最明顯的審查目標。V2 提供了一個完整的比較表格。基準線是 2025 年的麒麟 9030 Pro。兩款晶片使用相同的成熟製程節點;主要區別在於基準線採用傳統平面設計,而麒麟 2026 將關鍵路徑折疊到兩個垂直鍵合的晶圓上。折疊縮短了互連,減少了互連延遲。關鍵路徑上釋放出的時序餘裕直接轉化為更高的最大時鐘頻

查看原文恰好在幾天前,何庭波的 τ 縮放論文發布了 v2 版本,從 16 頁擴充到 23 頁。我比較了兩個版本:數據和結論沒有變化。新增的內容基本上是回應業界對 v1 提出的幾個批評點。其中三點值得討論。

最重要的新增內容是現在有測試證據支持之前空口宣稱的「能效提升 41%」。在 v1 中,這個數字沒有基準線,也沒有測試條件——這是最明顯的審查目標。V2 提供了一個完整的比較表格。基準線是 2025 年的麒麟 9030 Pro。兩款晶片使用相同的成熟製程節點;主要區別在於基準線採用傳統平面設計,而麒麟 2026 將關鍵路徑折疊到兩個垂直鍵合的晶圓上。折疊縮短了互連,減少了互連延遲。關鍵路徑上釋放出的時序餘裕直接轉化為更高的最大時鐘頻

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

这段时间跟人讨论华为的τ scaling(时间微缩),发现讨论仅停留在字面,没有触及它的实质,大概因为不少朋友不是EE出身,不知道τ这个符号在电路里的经典含义。电路课上最早学的时间常数就是τ=RC,一段导线的电阻乘上它的电容,就是信号通过这段线所需时间的量级。线越长,电阻和电容越大,信号就越慢。在这套框架里,过去六十年的几何微缩被重新解释成时间微缩的一种实现方式,晶体管做小是为了缩短开关延迟,电路排得更紧是为了缩短金属连线、降低信号的传播延迟,几何微缩只是手段,压缩延迟才是目的。华为这套理论,就是当几何微缩走不动之后,换其他办法继续压缩延迟。

正好,何庭波那篇τ scaling论文前两天出了v2,内容从16页变成23页。我对比了两个版本,数据和结论均没有改动,补充的内容基本都在回应行业里对v1的几点质疑。主要有三个点值得聊聊。

最重要的一处,是给之前声明式的"能效提升41%"补上了测试证据。v1里这个数字没有基线也没有测试条件,是最容易被质疑追问的一点。v2补了一张完整的对比表。基线是2025年的Kirin 9030 Pro,两颗芯片采用同一成熟工艺节点,关键差异在于基线是传统平面设计,Kirin 2026把关键路径折叠到了上下两层晶圆。折叠缩短连线、压低互连延迟,关键路径上多出的时序余量直接转化为时钟频率上限的提升,1.1V供电下最高频率达到3.1GHz,比基线高13%。而"能效

正好,何庭波那篇τ scaling论文前两天出了v2,内容从16页变成23页。我对比了两个版本,数据和结论均没有改动,补充的内容基本都在回应行业里对v1的几点质疑。主要有三个点值得聊聊。

最重要的一处,是给之前声明式的"能效提升41%"补上了测试证据。v1里这个数字没有基线也没有测试条件,是最容易被质疑追问的一点。v2补了一张完整的对比表。基线是2025年的Kirin 9030 Pro,两颗芯片采用同一成熟工艺节点,关键差异在于基线是传统平面设计,Kirin 2026把关键路径折叠到了上下两层晶圆。折叠缩短连线、压低互连延迟,关键路径上多出的时序余量直接转化为时钟频率上限的提升,1.1V供电下最高频率达到3.1GHz,比基线高13%。而"能效

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

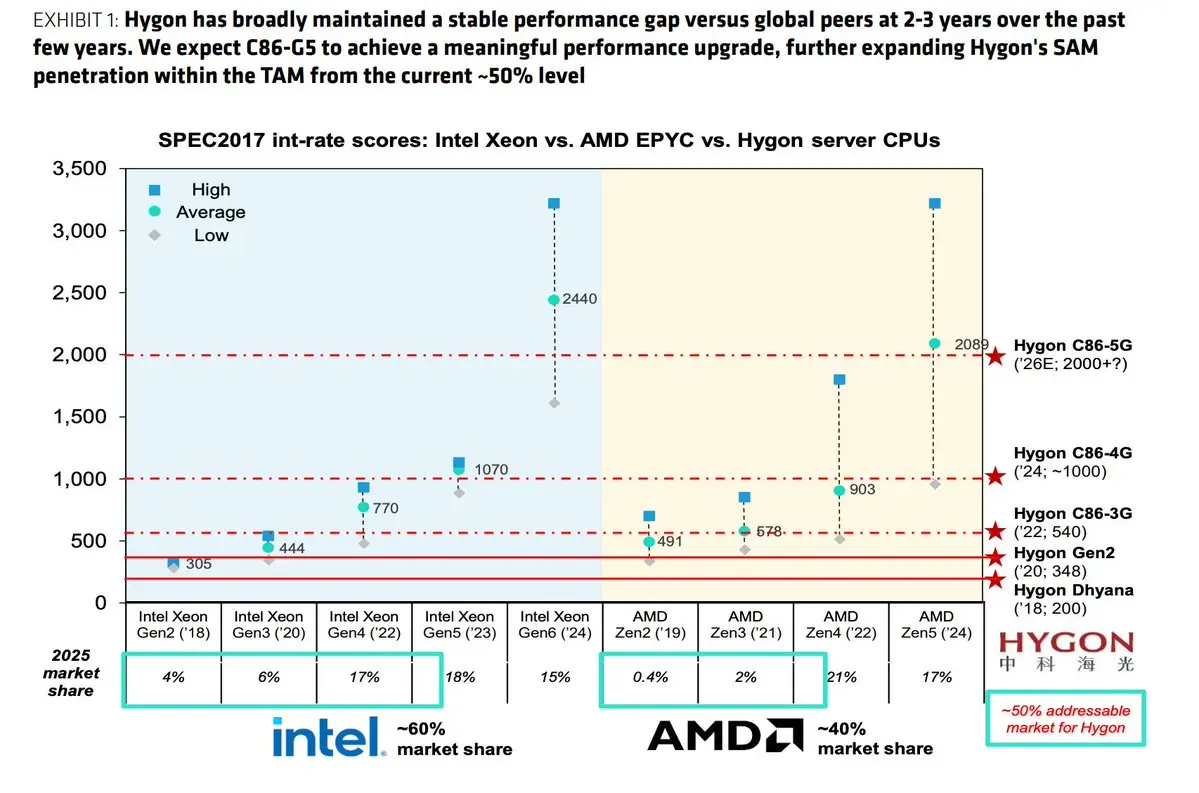

Bernstein昨天給海光資訊的目標價從280元上調至450元,核心邏輯是Agentic AI正在顛覆過去四年「GPU獨佔AI capex」的格局,CPU的角色從配角回到主角。全球伺服器CPU TAM從2025年的390億美金膨脹到2030年的2230億美金,六倍。海光作為全球唯一Intel/AMD之外的x86伺服器CPU供應商,是這個結構性轉向裡最直接的中國受益標的。

先看Agentic AI為什麼對CPU需求完全不同於傳統LLM。LLM時代的工作負載映射在大規模並行矩陣運算上,GPU天然契合,CSP訓練集群的GPU:CPU比從2020年的3:1一路拉到2024年的8:1。但Agentic AI的計算結構完全不一樣。Agent編排、工具調用、上下文窗口管理、多Agent協調、人機交互迴路,這些全是通用順序處理,要求低時延和高記憶體頻寬,都是CPU的活。GPU的工作退縮到token生成本身,其餘一切回歸CPU。Bernstein給出的數據是GPU:CPU比到2030年反轉到2:1,CPU在推理集群AI capex中的佔比從14%升至50%。

AMD自己在2025年11月分析師日給的CPU TAM預期是600億美金,半年後2026年Q1財報電話會翻倍到1200億。Intel連此前減值報廢的庫存晶片都能賣掉,客戶搶著要。供需緊張程度可見一斑。

中國的x86伺服器CPU T

查看原文先看Agentic AI為什麼對CPU需求完全不同於傳統LLM。LLM時代的工作負載映射在大規模並行矩陣運算上,GPU天然契合,CSP訓練集群的GPU:CPU比從2020年的3:1一路拉到2024年的8:1。但Agentic AI的計算結構完全不一樣。Agent編排、工具調用、上下文窗口管理、多Agent協調、人機交互迴路,這些全是通用順序處理,要求低時延和高記憶體頻寬,都是CPU的活。GPU的工作退縮到token生成本身,其餘一切回歸CPU。Bernstein給出的數據是GPU:CPU比到2030年反轉到2:1,CPU在推理集群AI capex中的佔比從14%升至50%。

AMD自己在2025年11月分析師日給的CPU TAM預期是600億美金,半年後2026年Q1財報電話會翻倍到1200億。Intel連此前減值報廢的庫存晶片都能賣掉,客戶搶著要。供需緊張程度可見一斑。

中國的x86伺服器CPU T

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

7月上半段,我要每天跟自己講四個字「不要手賤」。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

今年不是宏觀大年,宏觀指標不用看,都是噪音。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

風格明顯切換,軟件股開始反彈。星環科技是不是可以衝一波?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最近幣圈的kol們開始喊半導體設備,功率半導體,半導體/PCB鏈上的各種小東西都被拉出來炒了,真的是到炒無可炒的地步。我們是不是可以等待7月的深坑了?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最近幣圈的KOL們開始喊半導體設備,功率半導體,半導體/PCB鏈上的各種小東西都被拉出來炒了,真的是到炒無可炒地步。我們是不是可以等待7月的深坑了?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

@jukan05 @TomorrowXSummit 恭喜,兄弟

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

4月中旬我用幾條英文長推聊了為什麼要看上游半導體設備,點了三個名字,北方華創、中微、盛美上海,從平台型到垂直型到技術差異化,一家一家過產品線和財務數據。

5月中旬又分兩條長推寫了長鑫存儲擴產週期裡的設備供應鏈和材料耗材供應鏈,從刻蝕到薄膜沉積到清洗到CMP,到化學品、靶材、電子特氣、拋光液、光刻膠,逐個環節對應到具體公司和國產化率。

過去兩個月我一直旗幟鮮明地看多半導體設備及耗材。這條線走得怎麼樣,關注我的朋友都看到了。

如果你是最近才關注的,建議往回翻一翻。老朋友幫忙轉一波。

查看原文5月中旬又分兩條長推寫了長鑫存儲擴產週期裡的設備供應鏈和材料耗材供應鏈,從刻蝕到薄膜沉積到清洗到CMP,到化學品、靶材、電子特氣、拋光液、光刻膠,逐個環節對應到具體公司和國產化率。

過去兩個月我一直旗幟鮮明地看多半導體設備及耗材。這條線走得怎麼樣,關注我的朋友都看到了。

如果你是最近才關注的,建議往回翻一翻。老朋友幫忙轉一波。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

長鑫Q1歸母淨利潤248億,按H1指引線性外推,全年歸母淨利潤大概率過1000億。

按照這類型中國重資產製造業公司的運營慣例,分紅極少甚至不分。1000億級別的利潤會幾乎全額轉化為資本開支。

這些資本開支最終流向設備採購和潔淨室工程。設備端管制加速國產替代,可以想像一下國內半導體設備公司和潔淨室工程公司的訂單量金額能達到的量級。

這還只是算了長鑫,沒算長江存儲的。

查看原文按照這類型中國重資產製造業公司的運營慣例,分紅極少甚至不分。1000億級別的利潤會幾乎全額轉化為資本開支。

這些資本開支最終流向設備採購和潔淨室工程。設備端管制加速國產替代,可以想像一下國內半導體設備公司和潔淨室工程公司的訂單量金額能達到的量級。

這還只是算了長鑫,沒算長江存儲的。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享