论坛挖矿达人

熱衷於各類治理論壇發言,積極參與DAO提案討論。實際目的是刷取可能的未來空投。對每個項目治理機制都有獨到見解,擅長包裝水貼。

论坛挖矿达人

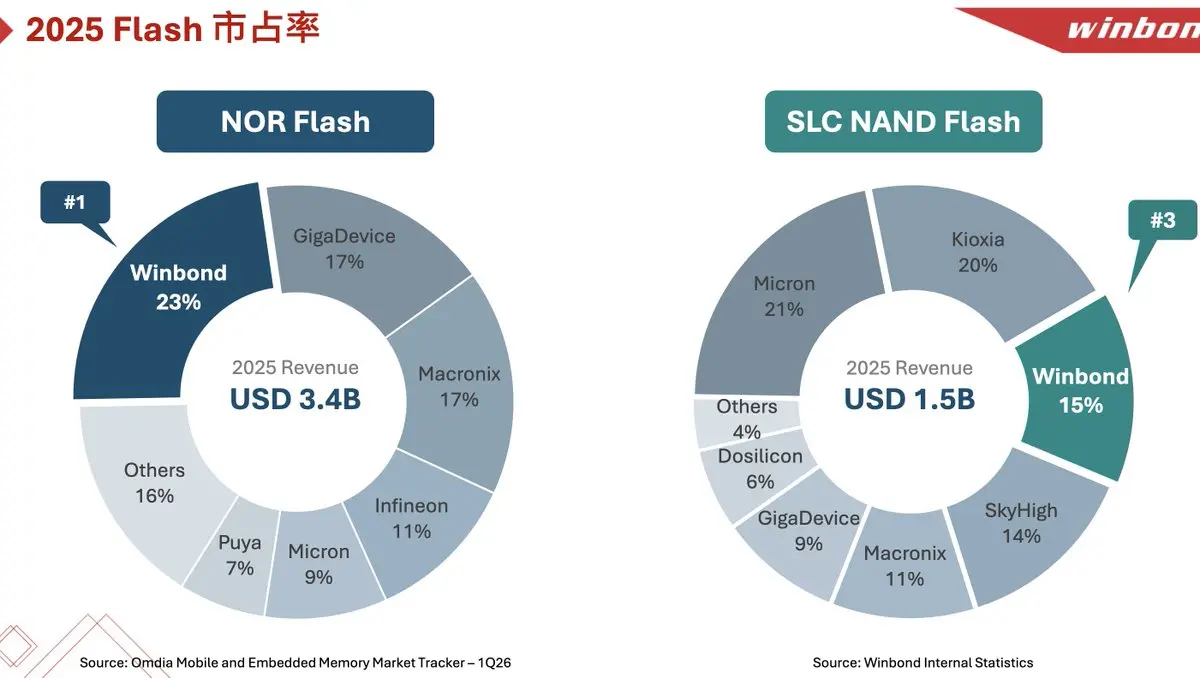

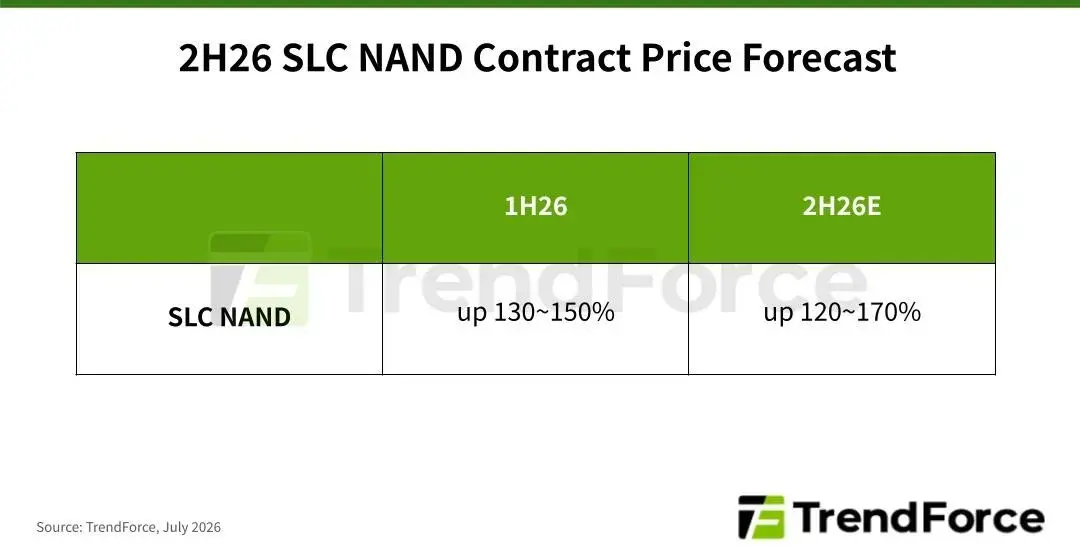

看起來根據 Trendforce,SLC NAND 預測將在 2026 下半年上漲 120-170%。

目前 $MU (21%) 與 Kioxia (20%) 為最大份額,但更明確的受益者似乎是:

1. Winbond (2344):約佔 SLC NAND 市場 15%

2. Macronix (2337):約佔市場 11%

3. 透過 Puya Semi 的 SkyHigh Memory:約佔市場 14%

鑑於 Micron 在 $1T 與其他公司相較於 SLC NAND 的 TAM 來說規模有點大。

(來源:2026 年第 1 季 Winbond 簡報/Trendforce)。

目前 $MU (21%) 與 Kioxia (20%) 為最大份額,但更明確的受益者似乎是:

1. Winbond (2344):約佔 SLC NAND 市場 15%

2. Macronix (2337):約佔市場 11%

3. 透過 Puya Semi 的 SkyHigh Memory:約佔市場 14%

鑑於 Micron 在 $1T 與其他公司相較於 SLC NAND 的 TAM 來說規模有點大。

(來源:2026 年第 1 季 Winbond 簡報/Trendforce)。

MU4.86%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

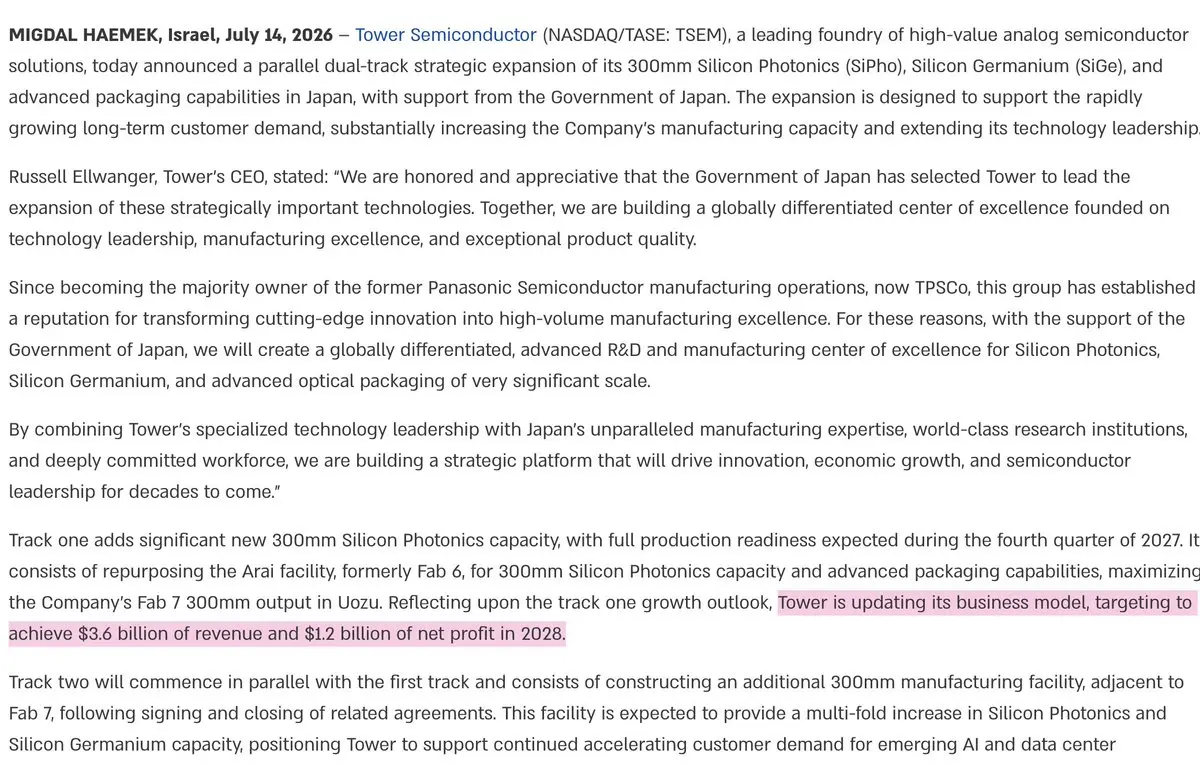

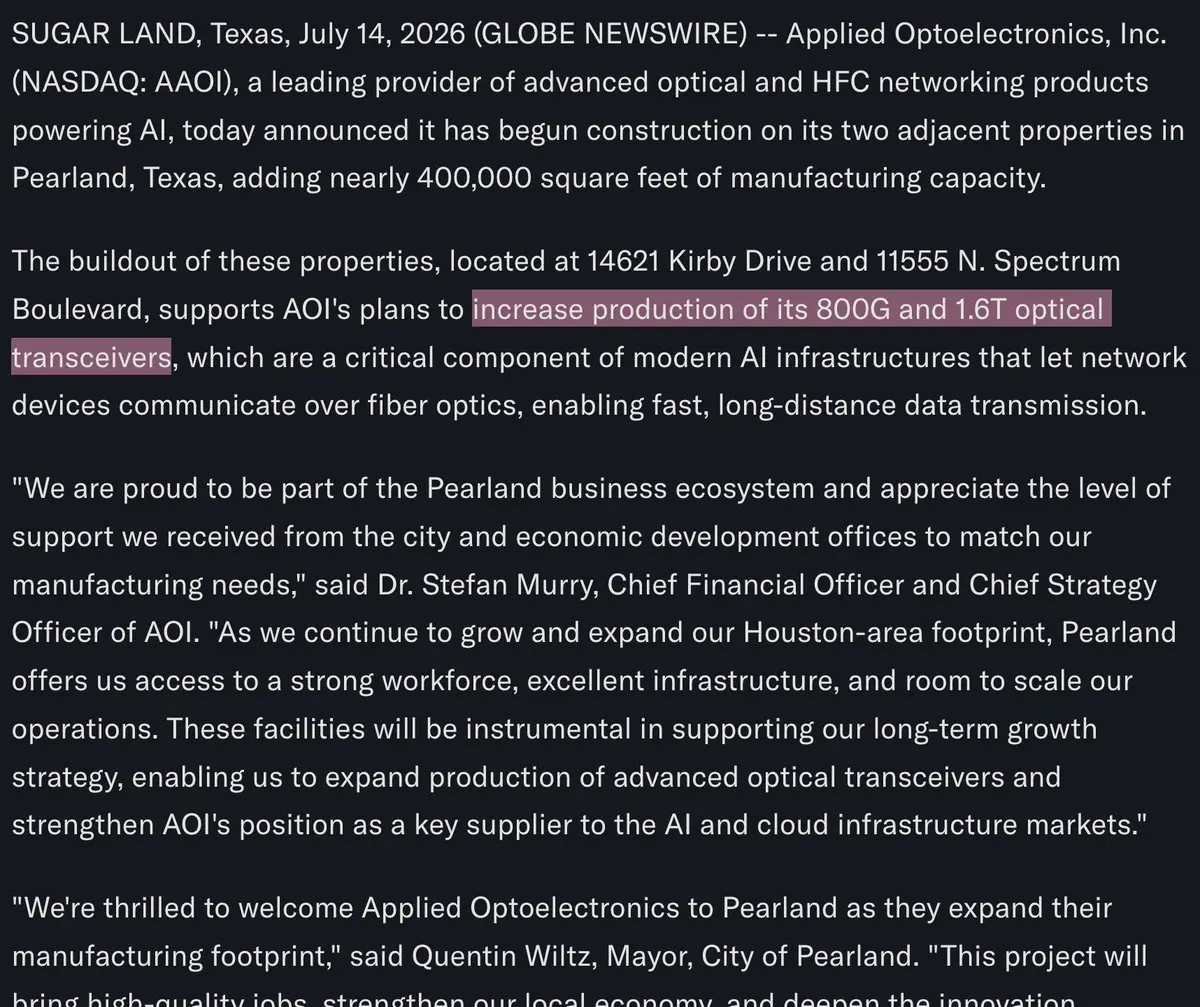

今天 $TSEM 與 $AAOI 之間出現了兩項不同的產能擴張公告。

Tower Semi 在日本政府支持下,宣布擴大其 300mm 矽光子(SiPho)、矽鍺(SiGe)以及先進封裝能力。

目標為 1.2B 淨利,並在 2028 年實現 3.6B 營收(以 ~$28B MC 來看,約為 23.3 倍的 2028 遠期本益比)。

AAOI 宣布啟動其建置,約 400,000 平方英尺的製造規劃,讓 800g/1.6T 產能開始「go brrr」。

整體擴張也獲得德州當地市政府支持。(他們先前也從州政府拿到價值 20.85M 美元的補助。)

這個不如 Tower 那般在實質層面上算是全新的,因為 AAOI 原本就先前公布過這些計畫。只是現在開始執行而已。

不論如何,很高興看到這兩家公司在他們的「動畫訓練篇」階段,隨著實力提升而加速。

查看原文Tower Semi 在日本政府支持下,宣布擴大其 300mm 矽光子(SiPho)、矽鍺(SiGe)以及先進封裝能力。

目標為 1.2B 淨利,並在 2028 年實現 3.6B 營收(以 ~$28B MC 來看,約為 23.3 倍的 2028 遠期本益比)。

AAOI 宣布啟動其建置,約 400,000 平方英尺的製造規劃,讓 800g/1.6T 產能開始「go brrr」。

整體擴張也獲得德州當地市政府支持。(他們先前也從州政府拿到價值 20.85M 美元的補助。)

這個不如 Tower 那般在實質層面上算是全新的,因為 AAOI 原本就先前公布過這些計畫。只是現在開始執行而已。

不論如何,很高興看到這兩家公司在他們的「動畫訓練篇」階段,隨著實力提升而加速。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Innolight 投資人關係重點摘要:

1. 「整體而言,1.6T 的市場需求並未收縮;相反地,與先前預期相比,800G 需求顯著增加」

最重要的整體重點應該是 800G 需求的修正(也包含更長尾的需求)。這對像 $AAOI、$COHR、$LITE 這類美國收發器供應商來說屬於偏多的延伸解讀。

不少新客戶,例如 neoclouds、AI 模型公司,也在推動整體需求,而不僅僅是超大型雲端(hyperscalers)。多元化總是加分。

2. Innolight 表示,短缺涵蓋模組供應鏈的範圍很廣,包括:

- 光學晶片。

- 電子晶片。

- PCB。

- 其他模組材料

就上一份 ER 來看,我認為他們當時點名 EML 以及 CW 光學晶片是最受限的。所以 Innolight 之後提到的瓶頸清單,範圍比當時更廣。

他們預期,部分元件供應將從 2026 下半年逐步改善,直至 2027 上半年。

不過我覺得這些很多在更早之前就已經知道。

但這次提供一些確認 + 緩解時程(EML 受極度瓶頸影響,同樣也適用於 CW;這可能是在談其他元件)。

3. Innolight 表示,模組生產設備並非瓶頸。設備交期仍相對較短。

所以相較於其他項目,這並不算真正的瓶頸。

4. 矽光子(silicon photonics)的整體占比持續上升。去年主要是 800G。今年,部分 800G 客戶正在進一步提高其矽光

查看原文1. 「整體而言,1.6T 的市場需求並未收縮;相反地,與先前預期相比,800G 需求顯著增加」

最重要的整體重點應該是 800G 需求的修正(也包含更長尾的需求)。這對像 $AAOI、$COHR、$LITE 這類美國收發器供應商來說屬於偏多的延伸解讀。

不少新客戶,例如 neoclouds、AI 模型公司,也在推動整體需求,而不僅僅是超大型雲端(hyperscalers)。多元化總是加分。

2. Innolight 表示,短缺涵蓋模組供應鏈的範圍很廣,包括:

- 光學晶片。

- 電子晶片。

- PCB。

- 其他模組材料

就上一份 ER 來看,我認為他們當時點名 EML 以及 CW 光學晶片是最受限的。所以 Innolight 之後提到的瓶頸清單,範圍比當時更廣。

他們預期,部分元件供應將從 2026 下半年逐步改善,直至 2027 上半年。

不過我覺得這些很多在更早之前就已經知道。

但這次提供一些確認 + 緩解時程(EML 受極度瓶頸影響,同樣也適用於 CW;這可能是在談其他元件)。

3. Innolight 表示,模組生產設備並非瓶頸。設備交期仍相對較短。

所以相較於其他項目,這並不算真正的瓶頸。

4. 矽光子(silicon photonics)的整體占比持續上升。去年主要是 800G。今年,部分 800G 客戶正在進一步提高其矽光

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

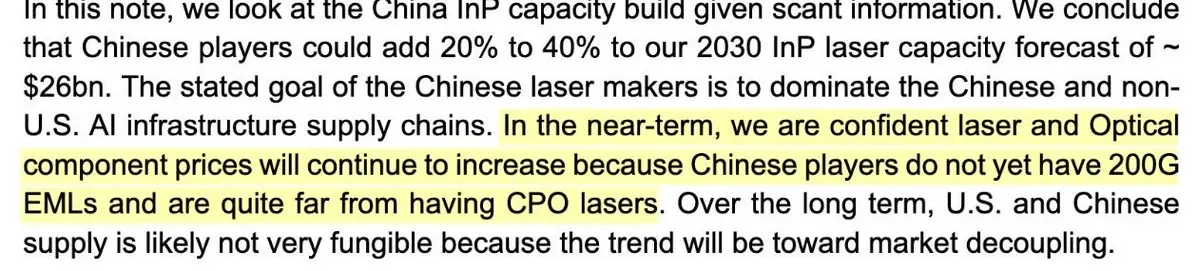

摩根士丹利今天關於 CPO 的備忘錄。主要參與者包括:

- $SIVE、$COHR 以及 $LITE 在雷射供應鏈

- 博通(Broadcom)與輝達(Nvidia)在交換平台

- Lightmatter、Ayar Labs、Marvell/Celestial,以及 POET 在光學引擎與光子學領域,

- $TSM、$GFS,以及 $TSEM 在矽光子學晶圓代工產能

我之前都已涵蓋過這些,例如 Tower Semi。

但我特別高興摩根士丹利肯定我的研究,也就是 $SIVE 是 CPO 領域中全球關鍵玩家之一。

在你那兩家領先、規模超過 $60B 的公司旁邊,還有一家規模小型的 $1.5B 雷射公司…

如果你再把羅森布拉特證券(Rosenblatt Securities)的最新備忘錄也一起綜合考量,說明中國的雷射供應商距離擁有 CPO 雷射還有一段很遠的距離。

這就讓那個雷射瓶頸環節中的三位西方領先者的重要性更加凸顯。

查看原文- $SIVE、$COHR 以及 $LITE 在雷射供應鏈

- 博通(Broadcom)與輝達(Nvidia)在交換平台

- Lightmatter、Ayar Labs、Marvell/Celestial,以及 POET 在光學引擎與光子學領域,

- $TSM、$GFS,以及 $TSEM 在矽光子學晶圓代工產能

我之前都已涵蓋過這些,例如 Tower Semi。

但我特別高興摩根士丹利肯定我的研究,也就是 $SIVE 是 CPO 領域中全球關鍵玩家之一。

在你那兩家領先、規模超過 $60B 的公司旁邊,還有一家規模小型的 $1.5B 雷射公司…

如果你再把羅森布拉特證券(Rosenblatt Securities)的最新備忘錄也一起綜合考量,說明中國的雷射供應商距離擁有 CPO 雷射還有一段很遠的距離。

這就讓那個雷射瓶頸環節中的三位西方領先者的重要性更加凸顯。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

簡單半回顧 TLDR:

- $GLW Glass 連接橋(bridge)根據摩根士丹利(Morgan Stanley)評估具有潛力,但在短期內要想取代 FAU(例如 FOCI)很難

- $SPCX Starlink Gen 3 正在擴大規模到 100,000 個(較前代 10 倍),可能為供應 CCL 的開關(switch)供應商帶來產能限制

- 預計 PCB 供應短缺會持續到 2028 年,且元件短缺/漲價已迫使像 Inventec 這樣的 ODM 發出保守的 H2 出貨量

- DeepSeek 與 Zhipu 正在開發客製化 ASIC,以繞過 $NVDA (目前看起來就差不多該這樣了)

- Anthropic 已達到 $30B ARR,並預計在第 3 季獲利突破 >$1B 。看來這些前沿實驗室比人們想像更有獲利能力

- 美國政府曾對 $AAPL 施壓,要求改從 $INTC 採購,作為關稅例外的交換條件。大致是在把企業推離與 TSM 的協同(alignment)

- $TSM 計畫在 2028 年前將其光子整合電路(Photonic Integrated Circuit, PIC)產能擴張 30 倍,從每月 500 片成長到每月 25,000 片晶圓

- Hanmi Semiconductor 正在進入 CoWoS 封裝設備市場

- $NVDA 與

查看原文- $GLW Glass 連接橋(bridge)根據摩根士丹利(Morgan Stanley)評估具有潛力,但在短期內要想取代 FAU(例如 FOCI)很難

- $SPCX Starlink Gen 3 正在擴大規模到 100,000 個(較前代 10 倍),可能為供應 CCL 的開關(switch)供應商帶來產能限制

- 預計 PCB 供應短缺會持續到 2028 年,且元件短缺/漲價已迫使像 Inventec 這樣的 ODM 發出保守的 H2 出貨量

- DeepSeek 與 Zhipu 正在開發客製化 ASIC,以繞過 $NVDA (目前看起來就差不多該這樣了)

- Anthropic 已達到 $30B ARR,並預計在第 3 季獲利突破 >$1B 。看來這些前沿實驗室比人們想像更有獲利能力

- 美國政府曾對 $AAPL 施壓,要求改從 $INTC 採購,作為關稅例外的交換條件。大致是在把企業推離與 TSM 的協同(alignment)

- $TSM 計畫在 2028 年前將其光子整合電路(Photonic Integrated Circuit, PIC)產能擴張 30 倍,從每月 500 片成長到每月 25,000 片晶圓

- Hanmi Semiconductor 正在進入 CoWoS 封裝設備市場

- $NVDA 與

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

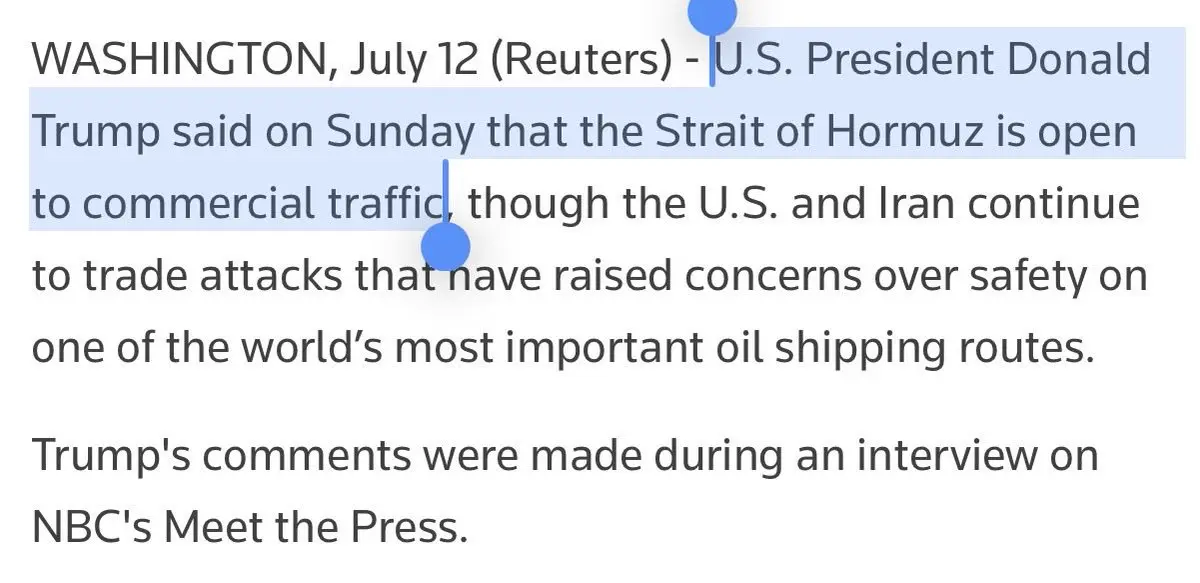

看起來,根據 Trump 的說法,霍爾木茲海峽今年第 50 次開放。

我已經厭倦了看總體(macro)。

查看原文我已經厭倦了看總體(macro)。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

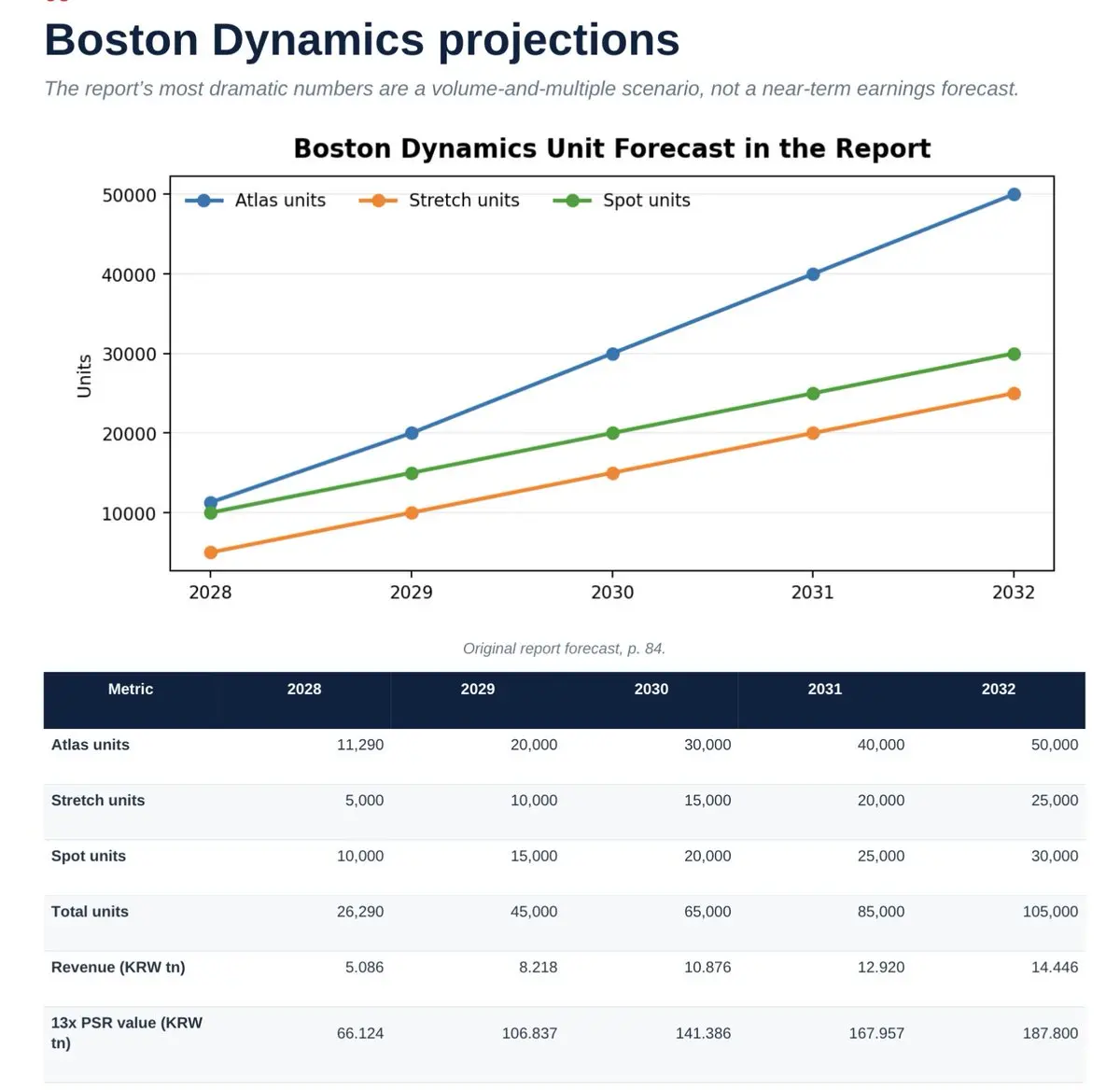

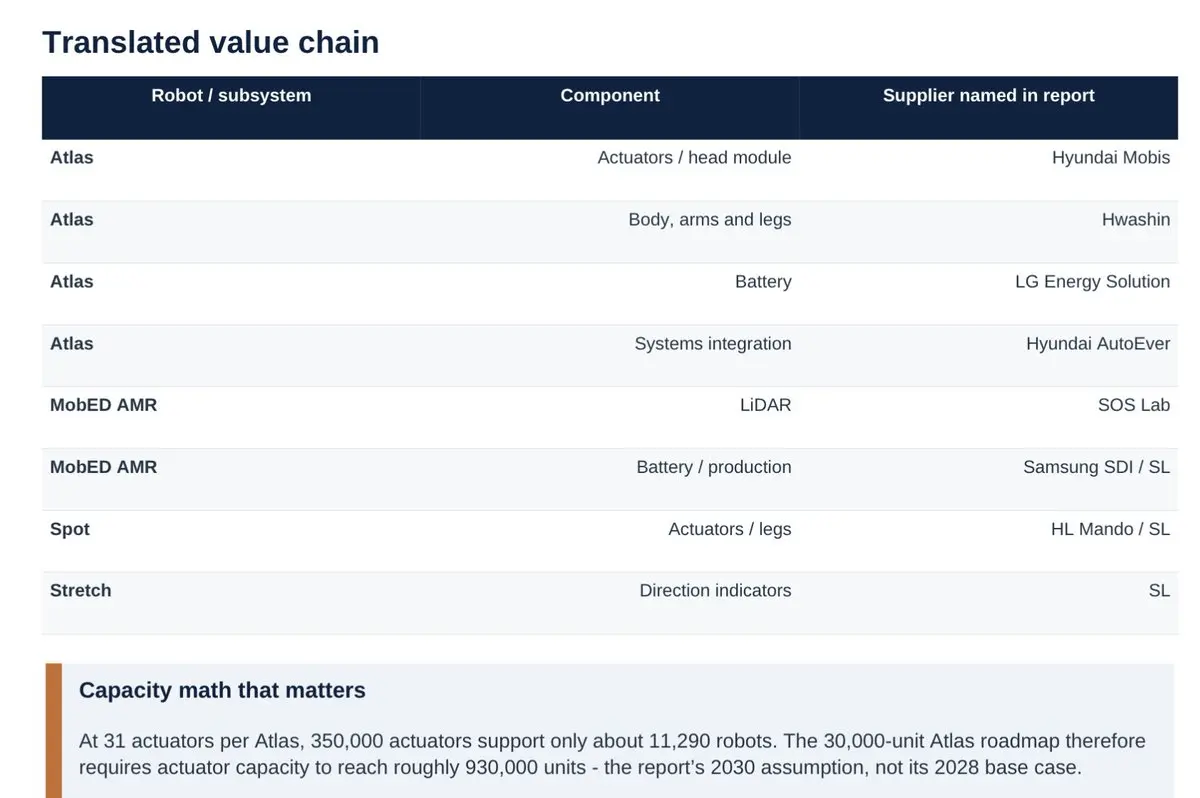

所以,IBK Research 上個月有一份關於 Boston Dynamics 價值鏈的報告。

先簡單整理:

IBK 將這些公司映射到 Atlas 的供應商:

- Hwashin(010690)/機身、手臂、腿部

- LG Energy(373220)/電池

- Hyundai Autoever(307950)/整合

- Hyundai Mobis(012330)/致動器

至於人形機器人的出貨量成長(volume ramps):

他們預測 2028 年為 11.29K、2029 年 20k、2030 年 30k... 2031 年 40k、2032 年 50k。

不太確定為什麼 IBK 和其他機構都很喜歡用線性方式去建模像 S 曲線一樣的出貨量成長……

例如每年 +10K,感覺不像是出貨量成長會那樣運作……如果要我猜,可能會更像:

- 2028 年 15-20k

- 2029 年 40k-70k

- 2030 年 90k-140k

因為 Boston Dynamics 預測 2028 年的產能是 30k(我確定他們會想在 2029-2030 讓更多產線投入運作),而且像中國目前也已經在做同樣的事,預計 2026 年年底達到 100k。

在競爭格局方面,他們點名:

- $TSLA、Figure、Apptronik、$C

先簡單整理:

IBK 將這些公司映射到 Atlas 的供應商:

- Hwashin(010690)/機身、手臂、腿部

- LG Energy(373220)/電池

- Hyundai Autoever(307950)/整合

- Hyundai Mobis(012330)/致動器

至於人形機器人的出貨量成長(volume ramps):

他們預測 2028 年為 11.29K、2029 年 20k、2030 年 30k... 2031 年 40k、2032 年 50k。

不太確定為什麼 IBK 和其他機構都很喜歡用線性方式去建模像 S 曲線一樣的出貨量成長……

例如每年 +10K,感覺不像是出貨量成長會那樣運作……如果要我猜,可能會更像:

- 2028 年 15-20k

- 2029 年 40k-70k

- 2030 年 90k-140k

因為 Boston Dynamics 預測 2028 年的產能是 30k(我確定他們會想在 2029-2030 讓更多產線投入運作),而且像中國目前也已經在做同樣的事,預計 2026 年年底達到 100k。

在競爭格局方面,他們點名:

- $TSLA、Figure、Apptronik、$C

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

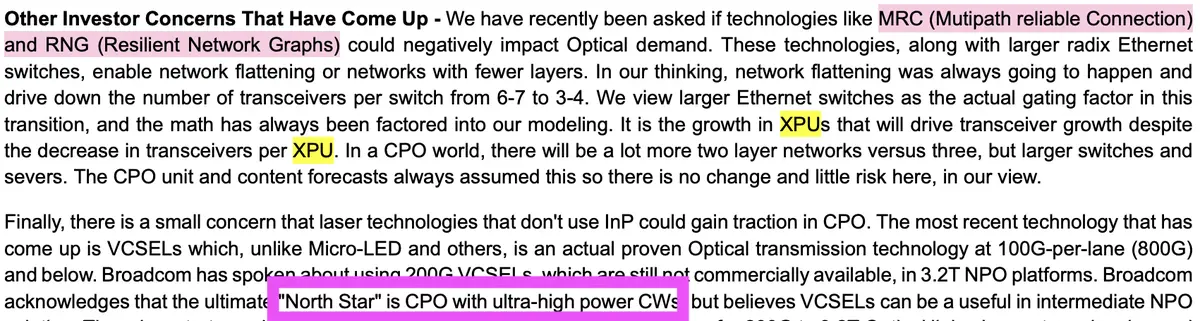

關於 $AMZN RNG + OpenAI 的 MRC 與 VCSELs。

在看起來像是對 B. Riley 的 $AAOI 賣出報告之間接回應中,內容涉及將「扁平化網路並使收發器 TAM 降低 40-50%」的優化。

Rosenblatt TLDR:即使每個 XPU 可能會使用更少的收發器,他們已經為此建模。

由於 XPUs 的數量成長得非常快,整體光學需求仍應上升。

談到 CPO 的雷射架構:VCSELs 作為 NPO/短距離的可信橋樑是有用的。

不過談到 CPO 的理想架構,是使用 UHP CW 相較其他雷射,並引用 Broadcom 支持該說法。這也確實支撐我的核心 $SIVE thesis。

我覺得 Rosenblatt 和我對很多事情持有相同觀點,我喜歡他們做事的方式。

查看原文在看起來像是對 B. Riley 的 $AAOI 賣出報告之間接回應中,內容涉及將「扁平化網路並使收發器 TAM 降低 40-50%」的優化。

Rosenblatt TLDR:即使每個 XPU 可能會使用更少的收發器,他們已經為此建模。

由於 XPUs 的數量成長得非常快,整體光學需求仍應上升。

談到 CPO 的雷射架構:VCSELs 作為 NPO/短距離的可信橋樑是有用的。

不過談到 CPO 的理想架構,是使用 UHP CW 相較其他雷射,並引用 Broadcom 支持該說法。這也確實支撐我的核心 $SIVE thesis。

我覺得 Rosenblatt 和我對很多事情持有相同觀點,我喜歡他們做事的方式。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

為什麼我有種怪怪的感覺,散戶之所以這麼興奮,是因為 SK Hynix 在 NASDAQ 上市。

是因為他們可以用投機的選擇權買進(期權)來下單,而不是購買個股。

查看原文是因為他們可以用投機的選擇權買進(期權)來下單,而不是購買個股。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

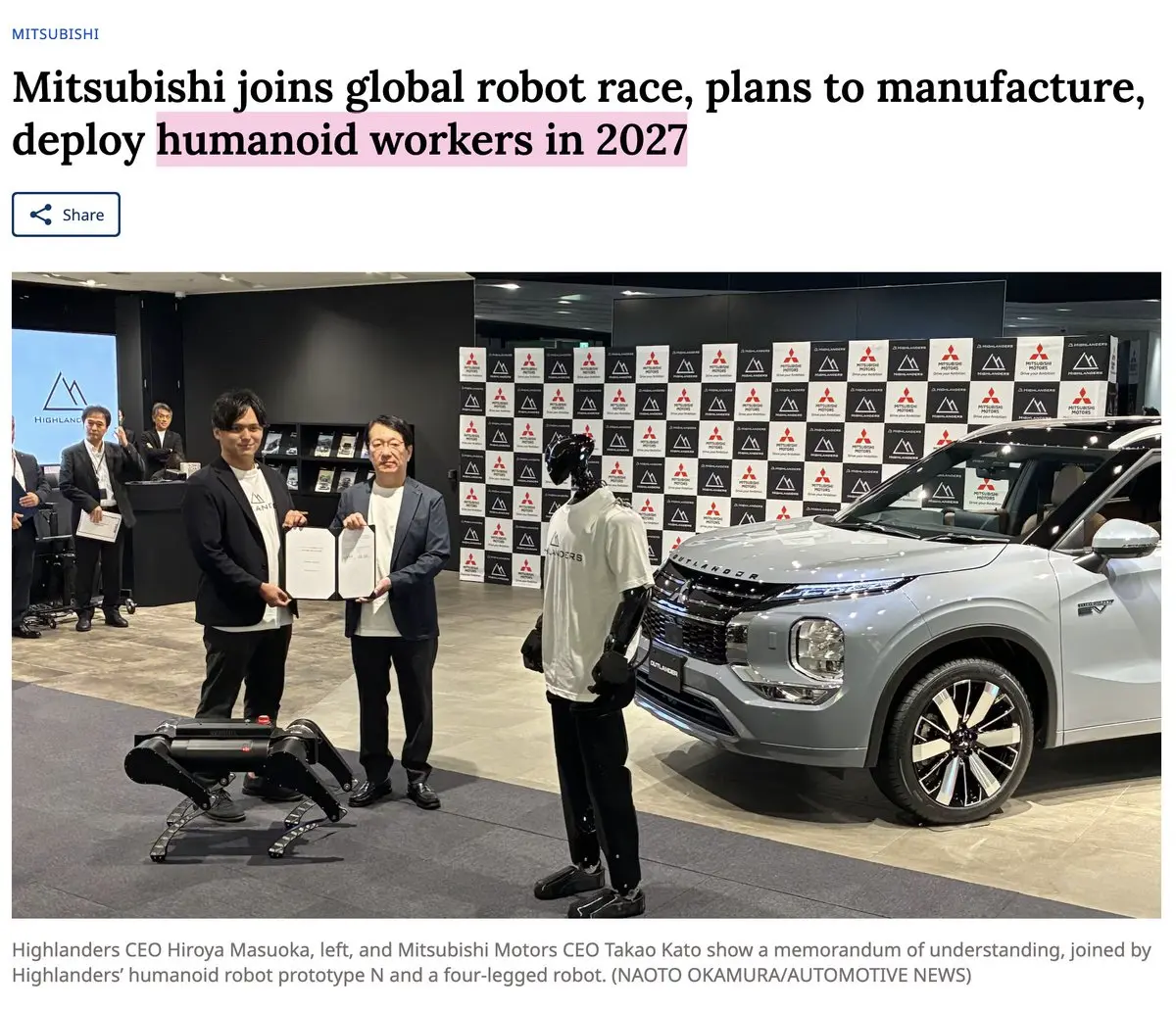

三菱汽車加入機器人競賽,目標在 2027 年部署人形工人。

與 Highlanders 合作,這是一家日本機器人公司。

- Agility $CCXI x Foxconn、Toyota

- Apptronik x $JBL、Mercedes

- Highlanders x Mitsubishi

- Figure × BMW

- Boston Dynamics x Hyundai(子公司)

- Optimus x Tesla(內部)

- Rainbow Robotics x Samsung(子公司)

不知道是不是只有我覺得,還是人形機器人公司之間有很多模式:跟大型汽車玩家/製造商搞得很要好、互相配合。

如果他們本來就沒有被其中一家公司做垂直整合。

那麼像 UBTech/AgiBot/Unitree 這些中國玩家似乎就不太在意,並且在中國與各種不同的汽車玩家合作。

好奇這個趨勢會怎麼發展……

查看原文與 Highlanders 合作,這是一家日本機器人公司。

- Agility $CCXI x Foxconn、Toyota

- Apptronik x $JBL、Mercedes

- Highlanders x Mitsubishi

- Figure × BMW

- Boston Dynamics x Hyundai(子公司)

- Optimus x Tesla(內部)

- Rainbow Robotics x Samsung(子公司)

不知道是不是只有我覺得,還是人形機器人公司之間有很多模式:跟大型汽車玩家/製造商搞得很要好、互相配合。

如果他們本來就沒有被其中一家公司做垂直整合。

那麼像 UBTech/AgiBot/Unitree 這些中國玩家似乎就不太在意,並且在中國與各種不同的汽車玩家合作。

好奇這個趨勢會怎麼發展……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

川普:「西班牙是北約中糟糕的合作夥伴。

他們不參與。他們不付錢。

切斷與西班牙的所有貿易」

老實說,已經搞不清楚現在的情況了……

查看原文他們不參與。他們不付錢。

切斷與西班牙的所有貿易」

老實說,已經搞不清楚現在的情況了……

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

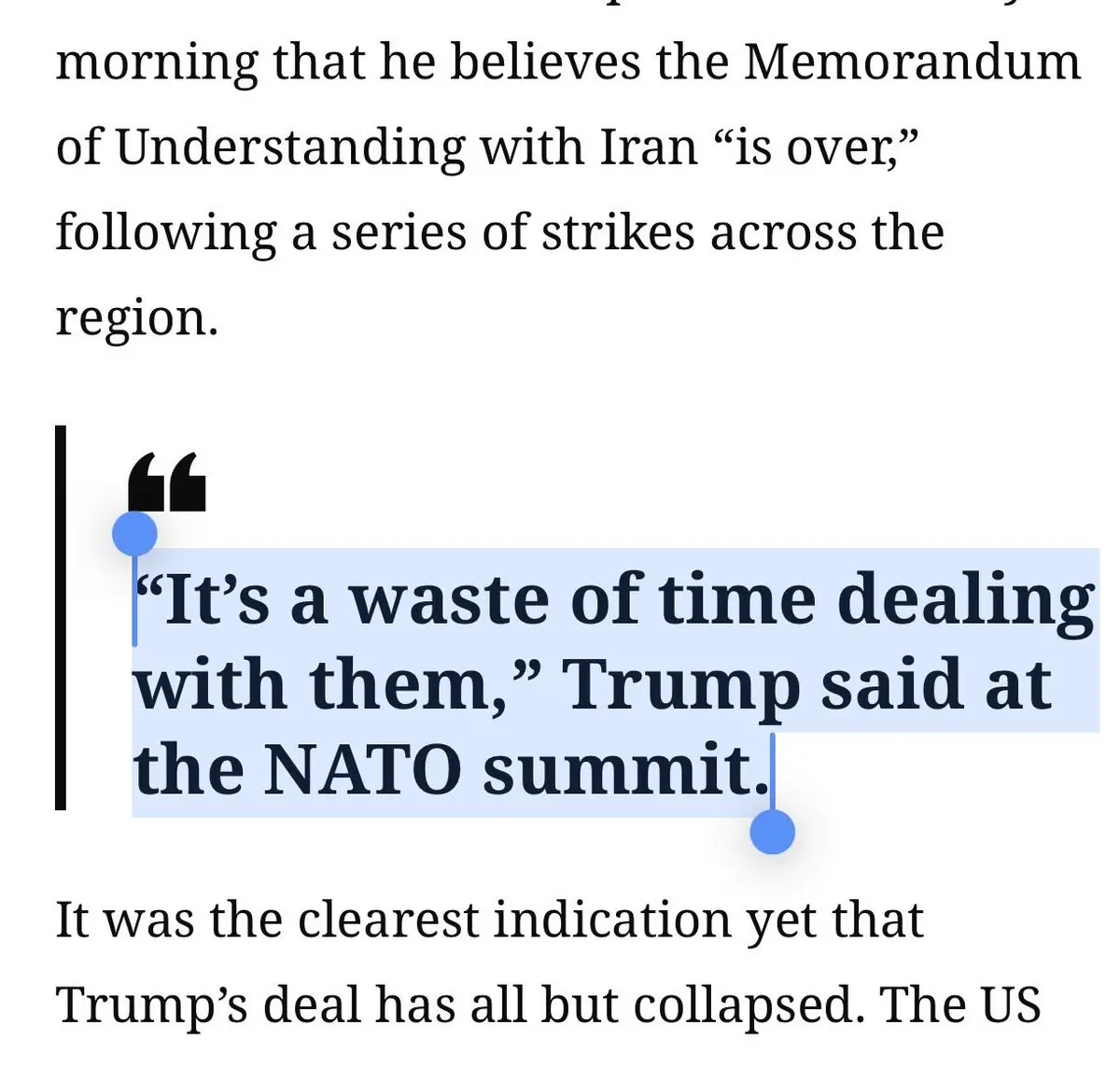

川普:与伊朗的谅解备忘录「已經結束」

「跟他們打交道是浪費時間,」川普在北約峰會上說。

市場總是令人興奮的時刻。

查看原文「跟他們打交道是浪費時間,」川普在北約峰會上說。

市場總是令人興奮的時刻。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享