GateUser-df796f3c

用戶暫無簡介

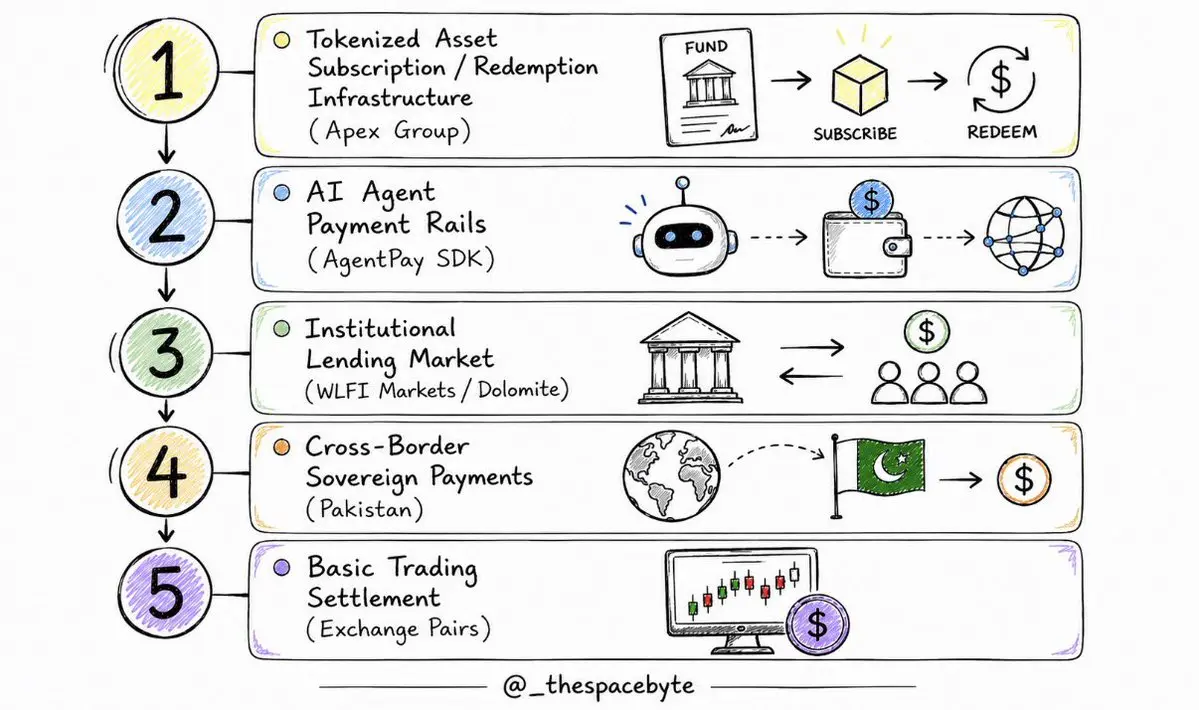

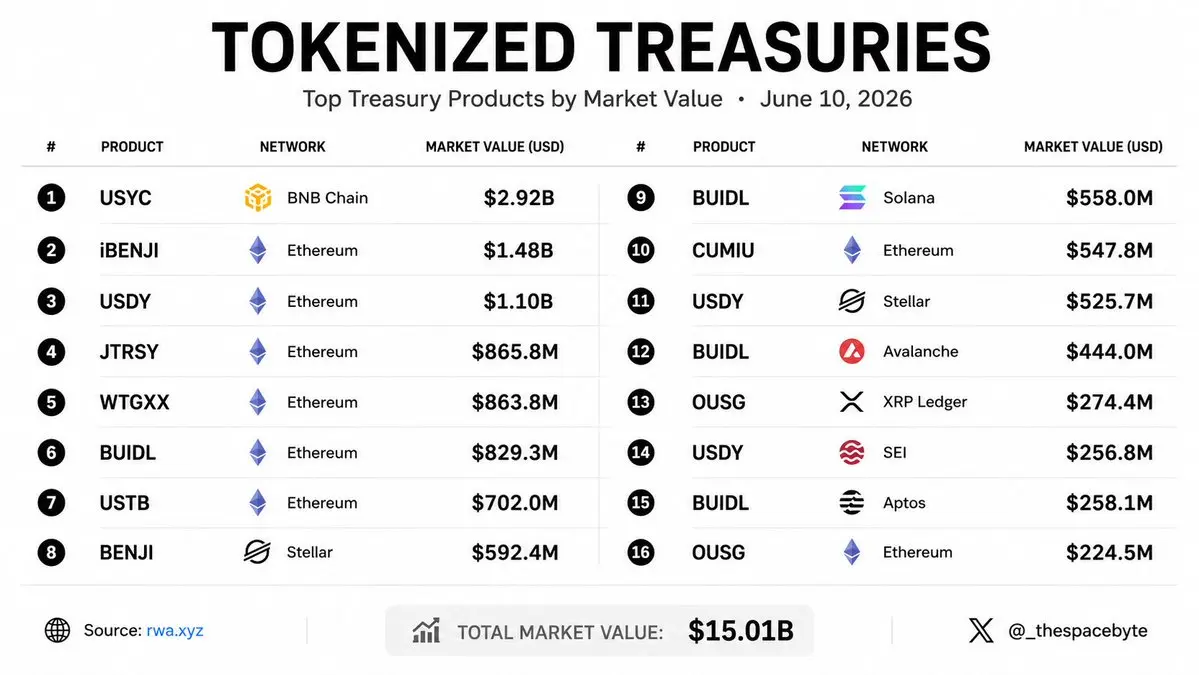

六個產品控制著超過一半的代幣化國債價值。

BUIDL。BENJI。OUSG。USDY。WTGXX。mUSD。

看起來很像2020年的DeFi市場結構。

Uniswap、Curve、Balancer和SushiSwap曾經掌握著流動性。

然後碎片化出現了。

新進者削減費用,擴展抵押品類型,並捕捉未被服務的需求。

WisdomTree剛剛獲得SEC批准,進行24/7二級市場交易並以USDC結算。

這就是切入點。

不是另一個代幣化國債產品。

一個最大基金尚未擁有的流動性機制。

觀察WTGXX是否能吸引現有基金結構未能服務的配置者。

集中度總是看起來是永久的,直到出現新的接入模式。

這次,解鎖更像是市場基礎設施,而非收益競爭。

查看原文BUIDL。BENJI。OUSG。USDY。WTGXX。mUSD。

看起來很像2020年的DeFi市場結構。

Uniswap、Curve、Balancer和SushiSwap曾經掌握著流動性。

然後碎片化出現了。

新進者削減費用,擴展抵押品類型,並捕捉未被服務的需求。

WisdomTree剛剛獲得SEC批准,進行24/7二級市場交易並以USDC結算。

這就是切入點。

不是另一個代幣化國債產品。

一個最大基金尚未擁有的流動性機制。

觀察WTGXX是否能吸引現有基金結構未能服務的配置者。

集中度總是看起來是永久的,直到出現新的接入模式。

這次,解鎖更像是市場基礎設施,而非收益競爭。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

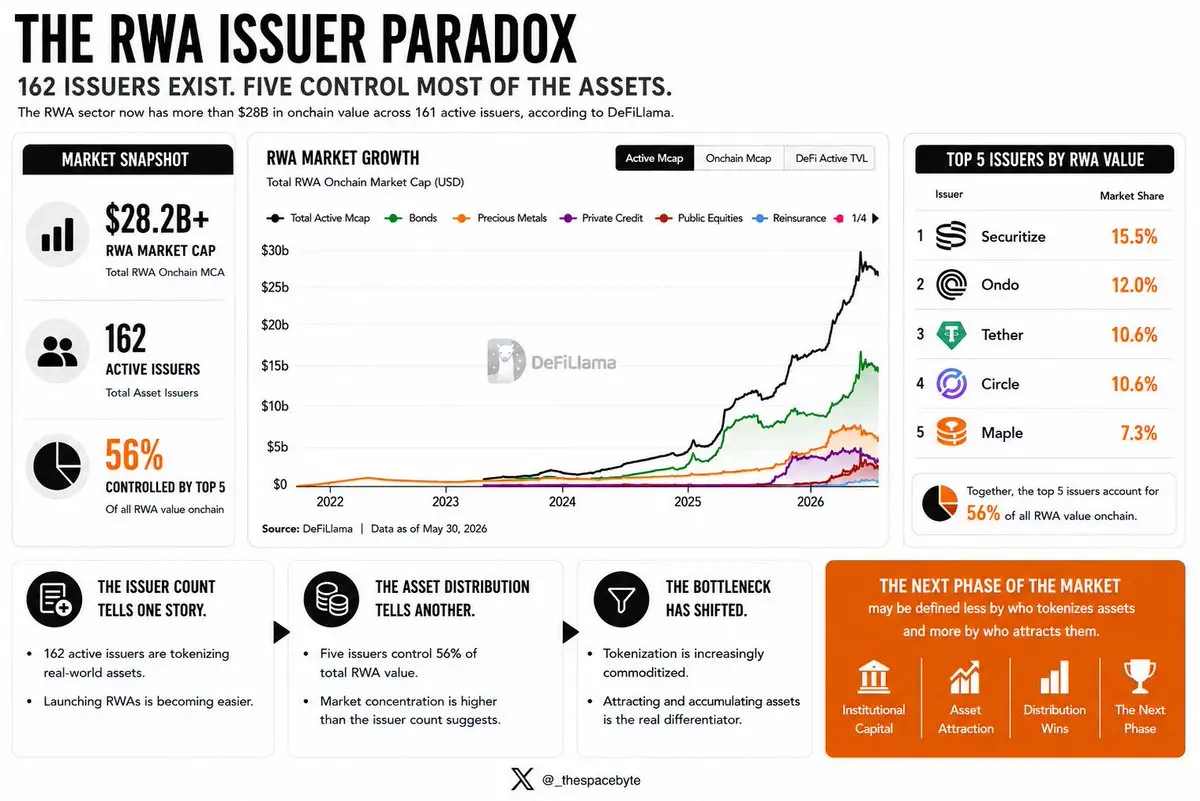

根據DeFiLlama,RWA(實物資產)行業目前在鏈上擁有超過$28B 的價值,涵蓋161個活躍的發行者。

分佈範圍比發行者數量所顯示的更為狹窄。

- @Securitize: 15.5%

- @OndoFinance: 12.0%

- @Tether: 10.6%

- @Circle: 10.6%

- @maplefinance: 7.3%

它們合計約佔所有鏈上RWA價值的56%。

發行者數量講述一個故事。

資產分佈則講述另一個故事。

推出RWA變得越來越容易。

積累資產則不然。

市場的下一階段可能不再由誰將資產代幣化來定義,而是由誰能吸引資產來定義。

分佈範圍比發行者數量所顯示的更為狹窄。

- @Securitize: 15.5%

- @OndoFinance: 12.0%

- @Tether: 10.6%

- @Circle: 10.6%

- @maplefinance: 7.3%

它們合計約佔所有鏈上RWA價值的56%。

發行者數量講述一個故事。

資產分佈則講述另一個故事。

推出RWA變得越來越容易。

積累資產則不然。

市場的下一階段可能不再由誰將資產代幣化來定義,而是由誰能吸引資產來定義。

RWA-1.14%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

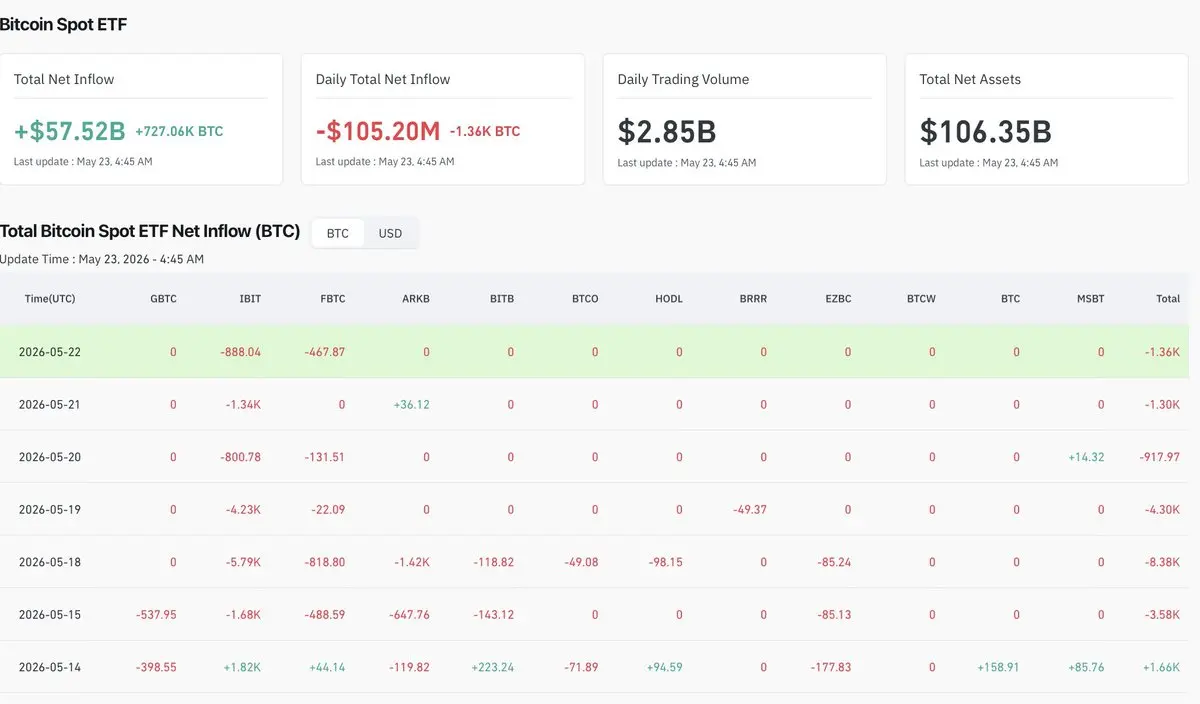

59,351 BTC 在5月15日至6月3日之間離開了美國現貨比特幣ETF。

根據數據報告,這是自推出以來最大的一次贖回潮。

20天的窗口期甚至更大:73,080 BTC 和 54億美元的資金流出。

時間點使得這些數據變得有趣。

僅僅幾週前,4月曾是2026年最強勁的ETF月份,吸引了19.7億美元的淨流入。

然後資金流動突然逆轉。

比特幣的基本面並沒有那麼快改變。

宏觀條件卻改變了。

1. 美伊緊張局勢升級。

2. 股市波動性增加。

3. 利率降息預期重新定價。

這次賣出看起來不像是對比特幣的拒絕,更像是風險敞口的縮減。

這個區別很重要。

最初的ETF理論假設這個包裝會成為一個永久的需求來源。

但近期的資金流顯示了不同的情況。

ETF不是需求渠道。

它們是流動性渠道。

當風險偏好上升時,資本進入。

當風險偏好下降時,資本退出。

另一個數據點也指向同一方向。

比特幣一年的大戶餘額變化在同一時期轉為負值。

• ETF投資者減少敞口。

• 大戶持有者減少敞口。

不同的群體,同樣的行為。

6月4日的資金流入約$3M 結束了這個潮流,但並未回答更大的問題。

未來4到6周的ETF資金流數據將會揭示答案。

在2024年和2025年的大部分時間裡,ETF流動反映的是採用情況。

到了2026年,它們越來越多地反映機構的風險偏好。

那可能是更有用的指標。

根據數據報告,這是自推出以來最大的一次贖回潮。

20天的窗口期甚至更大:73,080 BTC 和 54億美元的資金流出。

時間點使得這些數據變得有趣。

僅僅幾週前,4月曾是2026年最強勁的ETF月份,吸引了19.7億美元的淨流入。

然後資金流動突然逆轉。

比特幣的基本面並沒有那麼快改變。

宏觀條件卻改變了。

1. 美伊緊張局勢升級。

2. 股市波動性增加。

3. 利率降息預期重新定價。

這次賣出看起來不像是對比特幣的拒絕,更像是風險敞口的縮減。

這個區別很重要。

最初的ETF理論假設這個包裝會成為一個永久的需求來源。

但近期的資金流顯示了不同的情況。

ETF不是需求渠道。

它們是流動性渠道。

當風險偏好上升時,資本進入。

當風險偏好下降時,資本退出。

另一個數據點也指向同一方向。

比特幣一年的大戶餘額變化在同一時期轉為負值。

• ETF投資者減少敞口。

• 大戶持有者減少敞口。

不同的群體,同樣的行為。

6月4日的資金流入約$3M 結束了這個潮流,但並未回答更大的問題。

未來4到6周的ETF資金流數據將會揭示答案。

在2024年和2025年的大部分時間裡,ETF流動反映的是採用情況。

到了2026年,它們越來越多地反映機構的風險偏好。

那可能是更有用的指標。

BTC0.58%

- 打賞

- 3

- 1

- 轉發

- 分享

windx:

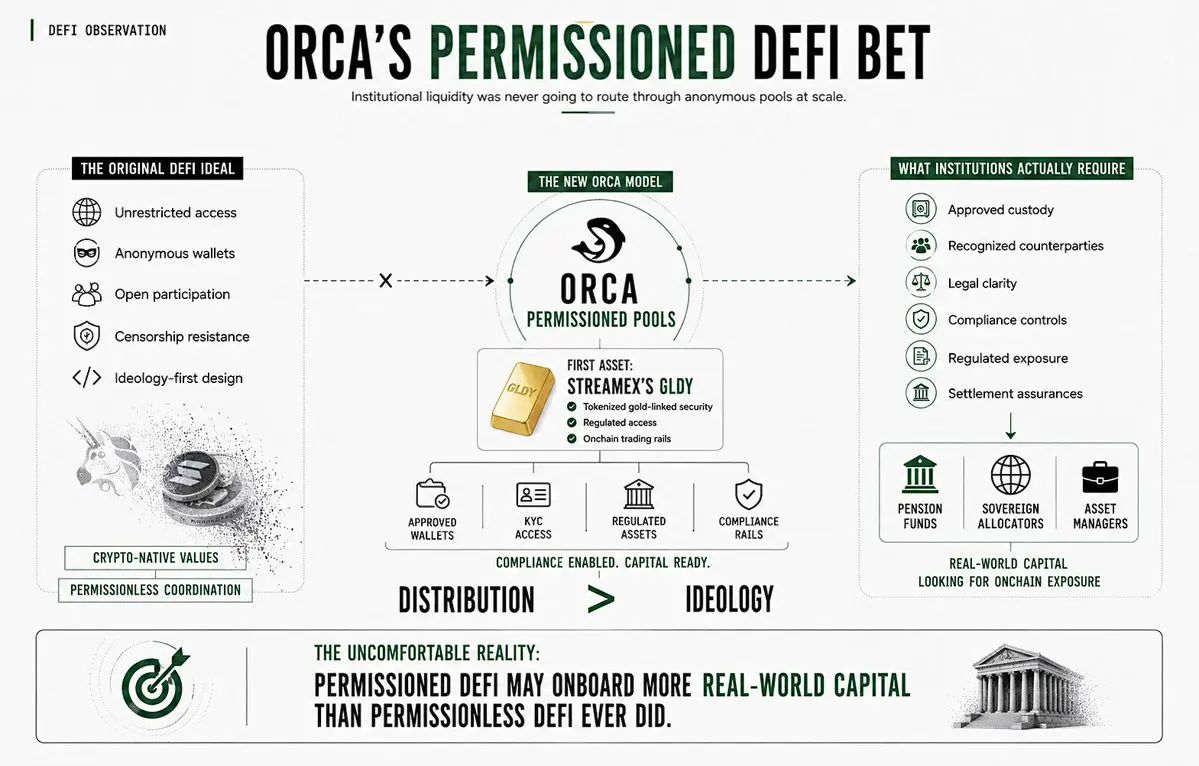

密切關注.@orca_so 剛剛推出了授權的去中心化金融池。

諷刺的是,最受限制的協議將吸引最多的機構流動性。

每個加密貨幣的老手都反對這個模型,出於原則。

限制訪問。

批准的錢包。

合規門檻。

受規範的資產。

正是退休基金和主權資產配置者一直在尋求的。

第一個資產是 Streamex 的 GLDY:

• 代幣化的與黃金掛鉤的證券

• 受規範的訪問

• 區塊鏈上的交易平台

這就是現在的方向。

市場不會根據意識形態來路由。

它會根據以下條件:

• 托管被批准

• 合規得到滿足

• 交易對手被認可

• 法律風險最小化

Orca 比大多數 DeFi 協議更快理解這一點。

尤其比 Uniswap 更快。

因為機構資本絕不會通過匿名且不受限制的池子大規模進入。

令人不安的現實是,授權的去中心化金融可能會引入比無許可去中心化金融更多的現實世界資本。

查看原文諷刺的是,最受限制的協議將吸引最多的機構流動性。

每個加密貨幣的老手都反對這個模型,出於原則。

限制訪問。

批准的錢包。

合規門檻。

受規範的資產。

正是退休基金和主權資產配置者一直在尋求的。

第一個資產是 Streamex 的 GLDY:

• 代幣化的與黃金掛鉤的證券

• 受規範的訪問

• 區塊鏈上的交易平台

這就是現在的方向。

市場不會根據意識形態來路由。

它會根據以下條件:

• 托管被批准

• 合規得到滿足

• 交易對手被認可

• 法律風險最小化

Orca 比大多數 DeFi 協議更快理解這一點。

尤其比 Uniswap 更快。

因為機構資本絕不會通過匿名且不受限制的池子大規模進入。

令人不安的現實是,授權的去中心化金融可能會引入比無許可去中心化金融更多的現實世界資本。

- 打賞

- 4

- 回覆

- 轉發

- 分享

在第一季度,哈佛在同一季度內進入並退出了一個$87M ETH頭寸。

30年期美國國債收益率為5.19%。

ETH/BTC仍接近週期低點。

ETH Gas同時處於歷史低位。

布局比標題本身更重要。

$87M 相對於哈佛的資本基礎而言微不足道。

但從多年代資金配置者的角度來看,持有一個季度通常意味著該頭寸幾乎立即未能通過內部審查閾值。

這成為機構資金配置網絡中的次要信號事件。

這裡的結構很簡單:

• 主權收益率仍具競爭力

• ETH手續費活動減弱

• ETH/BTC表現不佳

• 機構障礙率上升

歷史上,當流動性擴張且鏈上活動同步加速時,ETH的表現優於其他資產。

目前尚未完全符合這兩個條件。

無效條件:

ETH/BTC在長期時間框架內重新獲得較高的強度,同時長端收益率仍然較高。

查看原文30年期美國國債收益率為5.19%。

ETH/BTC仍接近週期低點。

ETH Gas同時處於歷史低位。

布局比標題本身更重要。

$87M 相對於哈佛的資本基礎而言微不足道。

但從多年代資金配置者的角度來看,持有一個季度通常意味著該頭寸幾乎立即未能通過內部審查閾值。

這成為機構資金配置網絡中的次要信號事件。

這裡的結構很簡單:

• 主權收益率仍具競爭力

• ETH手續費活動減弱

• ETH/BTC表現不佳

• 機構障礙率上升

歷史上,當流動性擴張且鏈上活動同步加速時,ETH的表現優於其他資產。

目前尚未完全符合這兩個條件。

無效條件:

ETH/BTC在長期時間框架內重新獲得較高的強度,同時長端收益率仍然較高。

- 打賞

- 1

- 回覆

- 轉發

- 分享

“永久ETF買入”論點的影響力比我預期的還要快地削弱。

現貨比特幣ETF在連續4個交易日中錄得約12.6億美元的淨資金流出。

• 只在星期一:$648M 淨資金流出。

• 比特幣:年初至今下跌14.6%。仍在約74,500美元附近沉重交易。

這很重要,因為市場在2024年大部分時間內將ETF資金視為結構性被動需求。

現在的資金流顯示出相反的趨勢。

機構$BTC 敞口正越來越像循環性宏觀資本:

• 流動性擴張時偏向風險偏好

• 波動率收縮時偏向避險

• 對利率、美元走強和宏觀不確定性高度敏感

這改變了整個邊際買家方程式。

2024年的漲勢主要由現貨推動。

2026年則越來越像由衍生品主導。

留意現貨與期貨的成交量比率。

如果期貨主導地位持續上升,而ETF資金流減弱,$BTC 就會失去塑造ETF突破後階段的“持續現貨吸收”動態。

這會將市場重新推回加密原生的流動性引擎:

• 穩定幣擴張

• 鏈上槓桿

• 國庫部署

• 永續合約未平倉量成長

• 抵押品流通速度

具有諷刺意味的是,ETF可能會再次使鏈上流動性變得更為重要。

因為一旦華爾街的資金流變成循環性而非結構性,系統就需要內部流動性反身性來維持擴張。

這才是真正發生在資金外流頭條背後的轉折點。

現貨比特幣ETF在連續4個交易日中錄得約12.6億美元的淨資金流出。

• 只在星期一:$648M 淨資金流出。

• 比特幣:年初至今下跌14.6%。仍在約74,500美元附近沉重交易。

這很重要,因為市場在2024年大部分時間內將ETF資金視為結構性被動需求。

現在的資金流顯示出相反的趨勢。

機構$BTC 敞口正越來越像循環性宏觀資本:

• 流動性擴張時偏向風險偏好

• 波動率收縮時偏向避險

• 對利率、美元走強和宏觀不確定性高度敏感

這改變了整個邊際買家方程式。

2024年的漲勢主要由現貨推動。

2026年則越來越像由衍生品主導。

留意現貨與期貨的成交量比率。

如果期貨主導地位持續上升,而ETF資金流減弱,$BTC 就會失去塑造ETF突破後階段的“持續現貨吸收”動態。

這會將市場重新推回加密原生的流動性引擎:

• 穩定幣擴張

• 鏈上槓桿

• 國庫部署

• 永續合約未平倉量成長

• 抵押品流通速度

具有諷刺意味的是,ETF可能會再次使鏈上流動性變得更為重要。

因為一旦華爾街的資金流變成循環性而非結構性,系統就需要內部流動性反身性來維持擴張。

這才是真正發生在資金外流頭條背後的轉折點。

BTC0.58%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

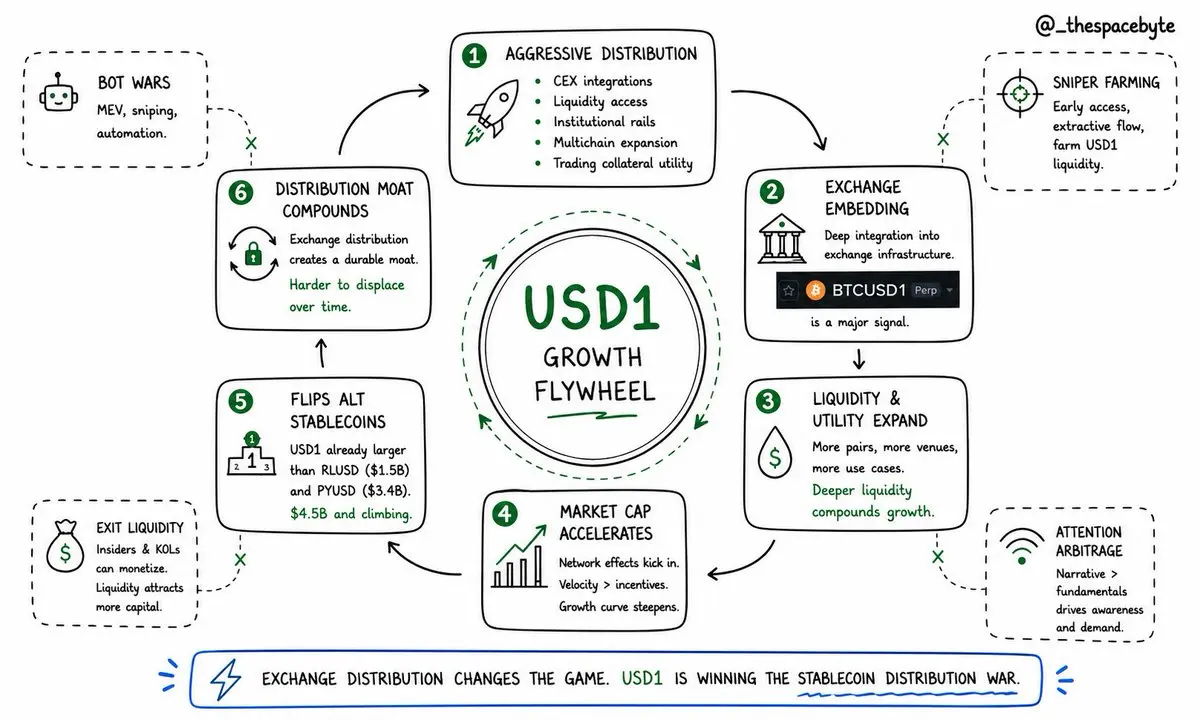

.@worldlibertyfi的美元1在如此短的時間內達到4.5億美元,這並不是真正的穩定幣增長。

這就是激進分配的樣子。

大多數穩定幣試圖通過DeFi激勵來贏得市場。

美元1的擴展途徑包括:

• CEX整合

• 流動性接入

• 機構渠道

• 多鏈擴展

• 交易抵押品的實用性

現在BTCUSD1永續合約已在@正式上線,提供100倍槓桿。

這比大多數人意識到的信號要大得多。

一旦穩定幣開始深度嵌入交易所基礎設施,增長曲線將完全改變。

市場仍低估了交易所分發在穩定幣主導地位中的威力。

提前翻轉PYUSD和RLUSD已經告訴你接下來可能的走向。

這就是激進分配的樣子。

大多數穩定幣試圖通過DeFi激勵來贏得市場。

美元1的擴展途徑包括:

• CEX整合

• 流動性接入

• 機構渠道

• 多鏈擴展

• 交易抵押品的實用性

現在BTCUSD1永續合約已在@正式上線,提供100倍槓桿。

這比大多數人意識到的信號要大得多。

一旦穩定幣開始深度嵌入交易所基礎設施,增長曲線將完全改變。

市場仍低估了交易所分發在穩定幣主導地位中的威力。

提前翻轉PYUSD和RLUSD已經告訴你接下來可能的走向。

PYUSD0.07%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

隨便剛剛發布了加密貨幣中最快速的 DEX 增長週。

7 天的 DEX 交易量約達 9.2 億美元。

這是環比增長 +230%。

仍然遠小於 Solana 的 $12B 每週 DEX 交易量。

但更有趣的部分是這種增長所代表的意義。

長尾 DEX 活動開始在主要執行層之外分散。

在這個周期的大部分時間裡,Solana 幾乎吸收了所有投機性鏈上交易流:

- 幣圈迷因幣

- 低市值輪動

- 零售交易速度

- 機器人驅動的執行

- 快速週期的流動性

現在較小的生態系統開始捕捉這些行為的碎片。

Sui 近期通過 Cetus 和 Turbos 等協議的加速,表明交易者越來越願意探索替代的執行環境,當:

- 延遲保持低

- 用戶體驗摩擦最小

- 流動性深度達到“足夠好”

- 穩定幣流動性開始在本地複利

穩定幣層在這裡非常重要。

@SuiNetwork 穩定幣市值現在約為 5.79 億美元。

相較於 Solana 仍然較小。

但沒有本地穩定幣增長的 DEX 擴展很少能持續很久。

因為投機性交易量可以迅速遷移。

而留存的流動性通常不會。

這也是為什麼 Solana 仍然保持結構優勢的原因。

Solana 不再只是個快速鏈。

它現在是跨越:

- 幣圈迷因幣

- 永續合約路由

- 發行平台

- 移動錢包

- 社交交易分發

的默認零售交易環境。

這種分發優勢很難複製。

所以真正的問題不是 Sui 是否能匹

查看原文7 天的 DEX 交易量約達 9.2 億美元。

這是環比增長 +230%。

仍然遠小於 Solana 的 $12B 每週 DEX 交易量。

但更有趣的部分是這種增長所代表的意義。

長尾 DEX 活動開始在主要執行層之外分散。

在這個周期的大部分時間裡,Solana 幾乎吸收了所有投機性鏈上交易流:

- 幣圈迷因幣

- 低市值輪動

- 零售交易速度

- 機器人驅動的執行

- 快速週期的流動性

現在較小的生態系統開始捕捉這些行為的碎片。

Sui 近期通過 Cetus 和 Turbos 等協議的加速,表明交易者越來越願意探索替代的執行環境,當:

- 延遲保持低

- 用戶體驗摩擦最小

- 流動性深度達到“足夠好”

- 穩定幣流動性開始在本地複利

穩定幣層在這裡非常重要。

@SuiNetwork 穩定幣市值現在約為 5.79 億美元。

相較於 Solana 仍然較小。

但沒有本地穩定幣增長的 DEX 擴展很少能持續很久。

因為投機性交易量可以迅速遷移。

而留存的流動性通常不會。

這也是為什麼 Solana 仍然保持結構優勢的原因。

Solana 不再只是個快速鏈。

它現在是跨越:

- 幣圈迷因幣

- 永續合約路由

- 發行平台

- 移動錢包

- 社交交易分發

的默認零售交易環境。

這種分發優勢很難複製。

所以真正的問題不是 Sui 是否能匹

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

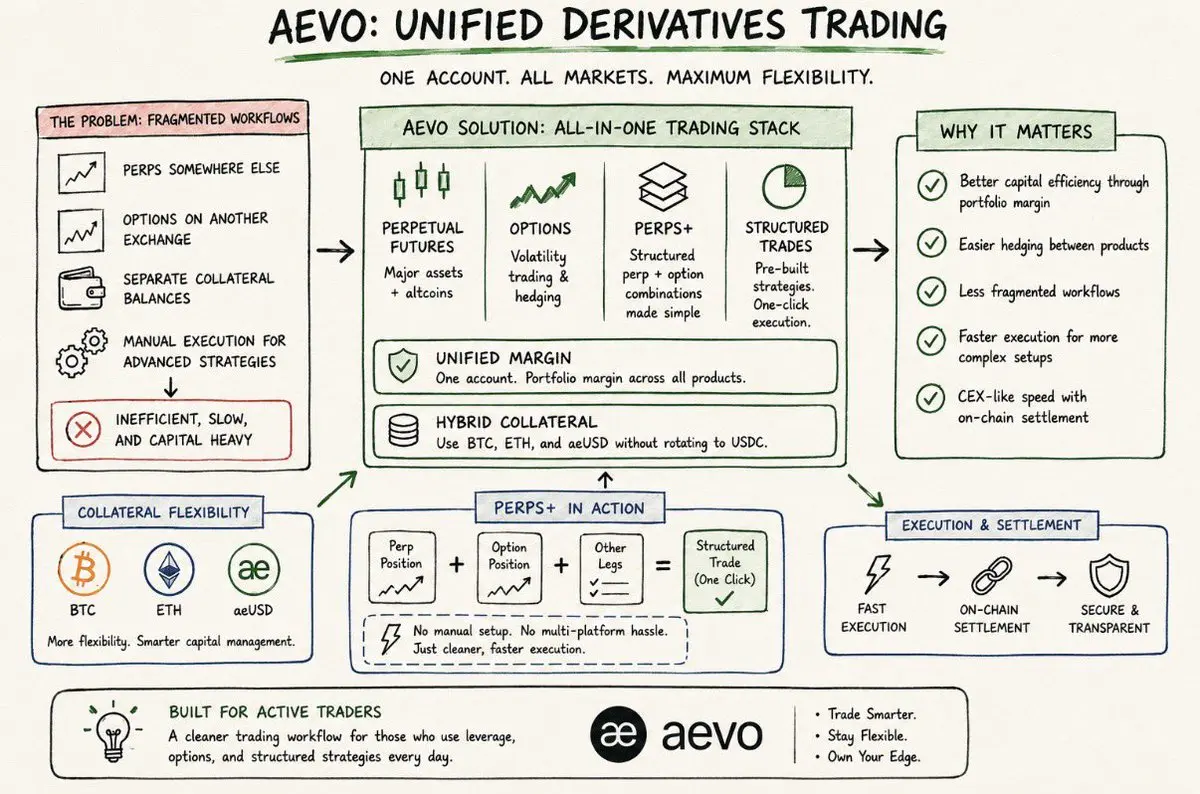

加密衍生品正在快速演變。

實際交易它們的基礎設施卻沒有跟上。

許多交易者仍然將工作流程分散在多個平台:

•→ 在其他地方交易永續合約

•→ 在另一個交易所交易期權

•→ 分開的抵押品餘額

•→ 對於任何稍微進階的操作都需手動執行

一旦超出基本的多空交易,這種設置很快就變得低效。

@aevoxyz 正在以不同的方式處理這個問題。

永續合約、期權和結構化頭寸都集中在一個統一的交易環境中,具有共享的保證金和混合抵押品。

你可以在這裡查看 —

我認為比人們意識到的更重要的一點是抵押品的彈性。

能夠直接使用 $BTC、$ETH 和 aeUSD,而不是不斷轉換成穩定幣,讓積極交易在資本管理方面更加順暢。

然後是 PERPS+。

不再需要在不同界面手動建立多腿交易,結構化交易可以以更乾淨的方式執行。

一些實用的優點:

[1] 通過組合保證金實現更高的資本效率

[2] 更容易在產品之間進行對沖

[3] 工作流程更少碎片化

[4] 更快地執行更複雜的設置

這個平台感覺是為已經了解衍生品並希望擁有更高效管理敞口系統的交易者設計的。

不是炒作。

也不是“下一代金融”。

只是一個為積極使用槓桿、期權和結構化策略的人提供的更乾淨的交易流程。

查看原文實際交易它們的基礎設施卻沒有跟上。

許多交易者仍然將工作流程分散在多個平台:

•→ 在其他地方交易永續合約

•→ 在另一個交易所交易期權

•→ 分開的抵押品餘額

•→ 對於任何稍微進階的操作都需手動執行

一旦超出基本的多空交易,這種設置很快就變得低效。

@aevoxyz 正在以不同的方式處理這個問題。

永續合約、期權和結構化頭寸都集中在一個統一的交易環境中,具有共享的保證金和混合抵押品。

你可以在這裡查看 —

我認為比人們意識到的更重要的一點是抵押品的彈性。

能夠直接使用 $BTC、$ETH 和 aeUSD,而不是不斷轉換成穩定幣,讓積極交易在資本管理方面更加順暢。

然後是 PERPS+。

不再需要在不同界面手動建立多腿交易,結構化交易可以以更乾淨的方式執行。

一些實用的優點:

[1] 通過組合保證金實現更高的資本效率

[2] 更容易在產品之間進行對沖

[3] 工作流程更少碎片化

[4] 更快地執行更複雜的設置

這個平台感覺是為已經了解衍生品並希望擁有更高效管理敞口系統的交易者設計的。

不是炒作。

也不是“下一代金融”。

只是一個為積極使用槓桿、期權和結構化策略的人提供的更乾淨的交易流程。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

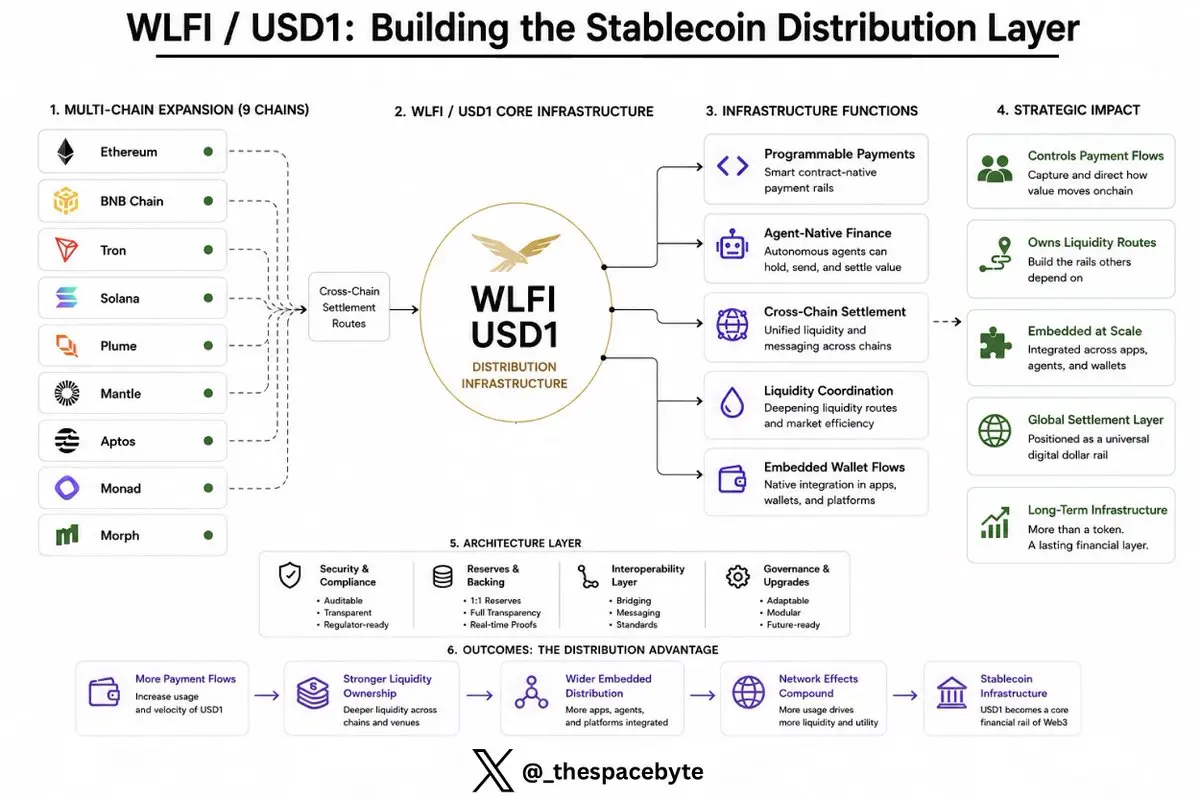

$WLFI 在一周內幾乎漲了25%。

我不認為市場已經完全反映了變化。

大多數仍然將$WLFI 視為帶有穩定幣品牌的投機代幣。

但基礎設施方面正變得越來越難忽視。

美元1現在正在擴展到:

• 以太坊

• BNB鏈

• 波場

• 索拉納

• 曼特爾

• Plume

• Monad

• Aptos

• Morph

這很重要,因為穩定幣市場不再僅僅關乎誰維持錨定。

它正變成一場分配戰爭。

誰控制支付流?

誰擁有流動性路由?

誰被嵌入到應用、代理、錢包和跨鏈結算軌道中?

這正是$WLFI 變得更有趣的地方。

定位正轉向:

• 可編程支付

• 穩定幣流動性

• 代理原生金融

• 跨鏈結算

一周內50%的漲幅表面看來像是投機。

但在底層,市場可能正在將$WLFI 的定價從“代幣敘事”轉變為“穩定幣分配層”。

這遠比一次簡單的漲幅更是一場更大的交易。

查看原文我不認為市場已經完全反映了變化。

大多數仍然將$WLFI 視為帶有穩定幣品牌的投機代幣。

但基礎設施方面正變得越來越難忽視。

美元1現在正在擴展到:

• 以太坊

• BNB鏈

• 波場

• 索拉納

• 曼特爾

• Plume

• Monad

• Aptos

• Morph

這很重要,因為穩定幣市場不再僅僅關乎誰維持錨定。

它正變成一場分配戰爭。

誰控制支付流?

誰擁有流動性路由?

誰被嵌入到應用、代理、錢包和跨鏈結算軌道中?

這正是$WLFI 變得更有趣的地方。

定位正轉向:

• 可編程支付

• 穩定幣流動性

• 代理原生金融

• 跨鏈結算

一周內50%的漲幅表面看來像是投機。

但在底層,市場可能正在將$WLFI 的定價從“代幣敘事”轉變為“穩定幣分配層”。

這遠比一次簡單的漲幅更是一場更大的交易。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$KAIO 可能剛剛完成了本周期最乾淨的發行之一。

沒有荒謬的完全稀釋市值。

沒有立即的超通膨。

沒有無休止的挖礦疲勞。

只是:

• 強大的社群分配

• 不錯的交易所推廣

• 機構RWA定位

• 以及相對受控的賣壓。

現在最有趣的部分:

$KAIO 仍然保持約1.2億美元的完全稀釋市值,儘管:

• 尚未在主要交易所完全分配

• 僅處於價格發現的早期階段

• 以及更廣泛的RWA交易重新升溫。

大多數空投都會失敗,因為接收者會立即成為退出的流動性。

但$KAIO$的TGE後行為看起來不同。

大量弱手供應已在第一波波動期間轉手出局。

這改變了市場結構。

因為一旦被迫賣出的持有人消失,價格發現就開始依賴於:

• 新的交易所接入

• 新的流動性流入

• 輿論擴展

• 以及機構RWA的關注。

在結構上,@KAIO_xyz@處於一個強勢類別。

市場越來越意識到下一個RWA階段不僅僅是代幣化資產。

它是協調:

1. 發行

2. 結算

3. 互操作性

4. 以及機構資本流向的基礎設施層。

這是一個比人們想像中更大的市場。

尤其是如果代幣化國債和鏈上基金在2026年前持續擴展。

市場將$KAIO 視為另一種空投。

我認為市場最終可能會更像將它評價為金融中介層。

沒有荒謬的完全稀釋市值。

沒有立即的超通膨。

沒有無休止的挖礦疲勞。

只是:

• 強大的社群分配

• 不錯的交易所推廣

• 機構RWA定位

• 以及相對受控的賣壓。

現在最有趣的部分:

$KAIO 仍然保持約1.2億美元的完全稀釋市值,儘管:

• 尚未在主要交易所完全分配

• 僅處於價格發現的早期階段

• 以及更廣泛的RWA交易重新升溫。

大多數空投都會失敗,因為接收者會立即成為退出的流動性。

但$KAIO$的TGE後行為看起來不同。

大量弱手供應已在第一波波動期間轉手出局。

這改變了市場結構。

因為一旦被迫賣出的持有人消失,價格發現就開始依賴於:

• 新的交易所接入

• 新的流動性流入

• 輿論擴展

• 以及機構RWA的關注。

在結構上,@KAIO_xyz@處於一個強勢類別。

市場越來越意識到下一個RWA階段不僅僅是代幣化資產。

它是協調:

1. 發行

2. 結算

3. 互操作性

4. 以及機構資本流向的基礎設施層。

這是一個比人們想像中更大的市場。

尤其是如果代幣化國債和鏈上基金在2026年前持續擴展。

市場將$KAIO 視為另一種空投。

我認為市場最終可能會更像將它評價為金融中介層。

KAIO2.01%

- 打賞

- 2

- 1

- 轉發

- 分享

Ryan00963:

1000x 氛圍即將來臨 🤑