Stat Arb

用戶暫無簡介

Stat Arb

知識片段

什麼是因子?

我覺得直到我開始非常積極地交易它們之前,我從未真正理解這個概念。

因子並沒有什麼特別的,它們只是重要的阿爾法——僅此而已。

你用因子來說:

嘿,這些阿爾法解釋了大量的變異,我不想再找到它們。在加密貨幣中,這可能是一個動量因子,所以為了避免找到20個版本的同一效果,我們使用 xs 回歸來移除我們的動量特徵對回報的影響,然後可以用特定因子的回報來測試(回報減去由因子解釋的回報,基本上)。

第一個因子總是市場,因此在股票中,我們取S&P500的β,然後從資產中移除S&P的回報*β。這樣得到的是特殊回報(idiosyncratic return)。從這裡,我們可以進一步移除其他因子。

最終,因子只是一個你認為能解釋大量變異的阿爾法,除了它非常核心於你發現的很多事物之外,沒有什麼“基本”或特殊的。

阿爾法取決於你的研究內容。如果你在研究高頻交易(HFT)並預測1分鐘前的走勢,你仍然可以有因子。最著名的是訂單簿不平衡。如我所說,因子只是解釋大量變異的阿爾法,而且眾所周知,訂單簿不平衡在很大程度上解釋了變異,就像過去的回報* -1在1小時時間框架中解釋了大量變異一樣。這也是你經常會意外發現的阿爾法。在HFT的背景下,訂單簿不平衡並不代表任何風險調整後的回報,它只是一個我們經常在其他阿爾法中發現的效果,因此很重要將其從回報中剝離,避免將因子暴露(誤讀為我們已找到的因子暴露)

查看原文什麼是因子?

我覺得直到我開始非常積極地交易它們之前,我從未真正理解這個概念。

因子並沒有什麼特別的,它們只是重要的阿爾法——僅此而已。

你用因子來說:

嘿,這些阿爾法解釋了大量的變異,我不想再找到它們。在加密貨幣中,這可能是一個動量因子,所以為了避免找到20個版本的同一效果,我們使用 xs 回歸來移除我們的動量特徵對回報的影響,然後可以用特定因子的回報來測試(回報減去由因子解釋的回報,基本上)。

第一個因子總是市場,因此在股票中,我們取S&P500的β,然後從資產中移除S&P的回報*β。這樣得到的是特殊回報(idiosyncratic return)。從這裡,我們可以進一步移除其他因子。

最終,因子只是一個你認為能解釋大量變異的阿爾法,除了它非常核心於你發現的很多事物之外,沒有什麼“基本”或特殊的。

阿爾法取決於你的研究內容。如果你在研究高頻交易(HFT)並預測1分鐘前的走勢,你仍然可以有因子。最著名的是訂單簿不平衡。如我所說,因子只是解釋大量變異的阿爾法,而且眾所周知,訂單簿不平衡在很大程度上解釋了變異,就像過去的回報* -1在1小時時間框架中解釋了大量變異一樣。這也是你經常會意外發現的阿爾法。在HFT的背景下,訂單簿不平衡並不代表任何風險調整後的回報,它只是一個我們經常在其他阿爾法中發現的效果,因此很重要將其從回報中剝離,避免將因子暴露(誤讀為我們已找到的因子暴露)

- 打賞

- 按讚

- 留言

- 轉發

- 分享

影響:

1小時反轉 (加密貨幣)

5-21天動能 (加密貨幣)

衰減效應 (加密貨幣)

小型股反溢價 (加密貨幣)

1-7天反轉 (股票)

長期行為特徵 (ts argmax) (也就是在過去3年中出現最大成交量暴增的人) (股票)

動能 (9-18個月) (股票)

許多相同的效應,不同的時間範圍

查看原文1小時反轉 (加密貨幣)

5-21天動能 (加密貨幣)

衰減效應 (加密貨幣)

小型股反溢價 (加密貨幣)

1-7天反轉 (股票)

長期行為特徵 (ts argmax) (也就是在過去3年中出現最大成交量暴增的人) (股票)

動能 (9-18個月) (股票)

許多相同的效應,不同的時間範圍

- 打賞

- 2

- 留言

- 轉發

- 分享

我發現加密貨幣的 alpha 傾向於在股票市場中有效,但在加密貨幣中卻不然。

** 特別是價格/成交量的 alpha,其他數據集無法相比 **

查看原文** 特別是價格/成交量的 alpha,其他數據集無法相比 **

- 打賞

- 按讚

- 留言

- 轉發

- 分享

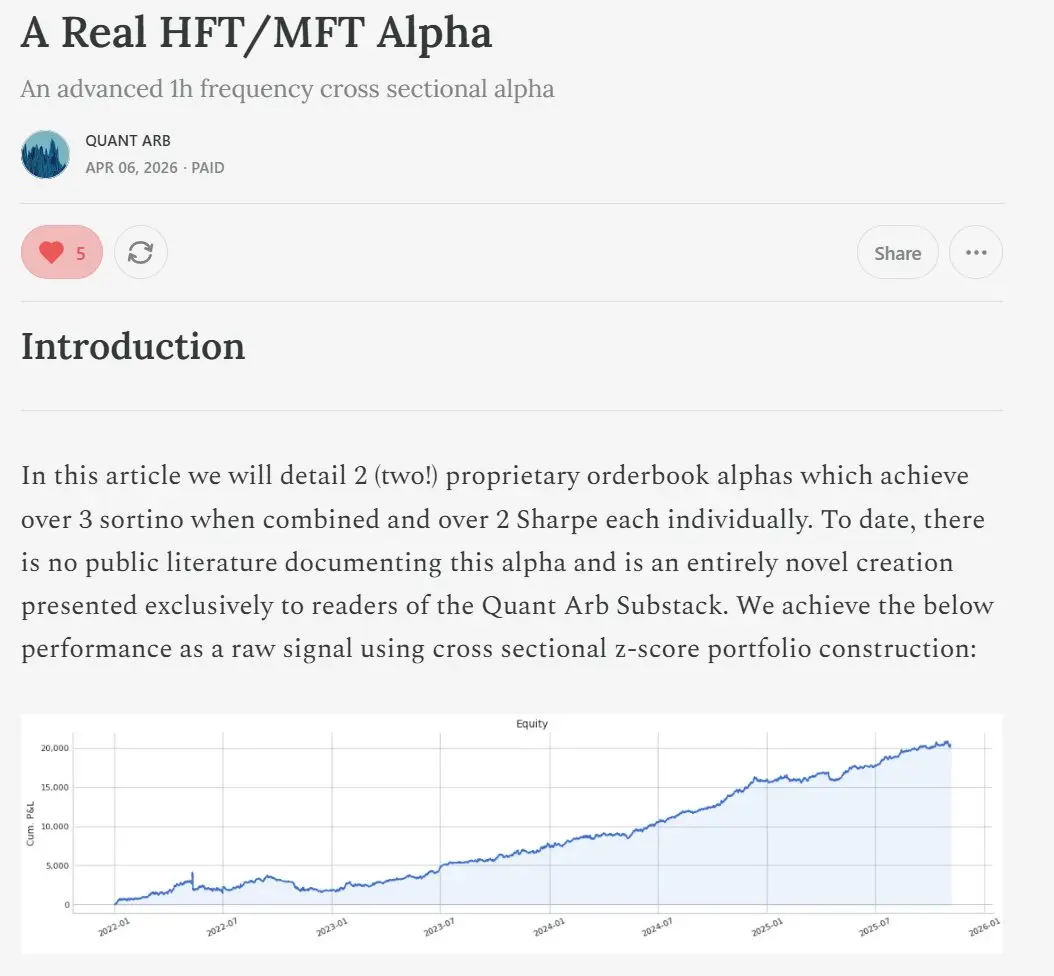

在最新的文章中,我們詳細介紹了兩個完全新穎且迄今未被記錄的 >2 夏普阿爾法,並描述了有關書中某些訂單行為的尚未記錄的效應:

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

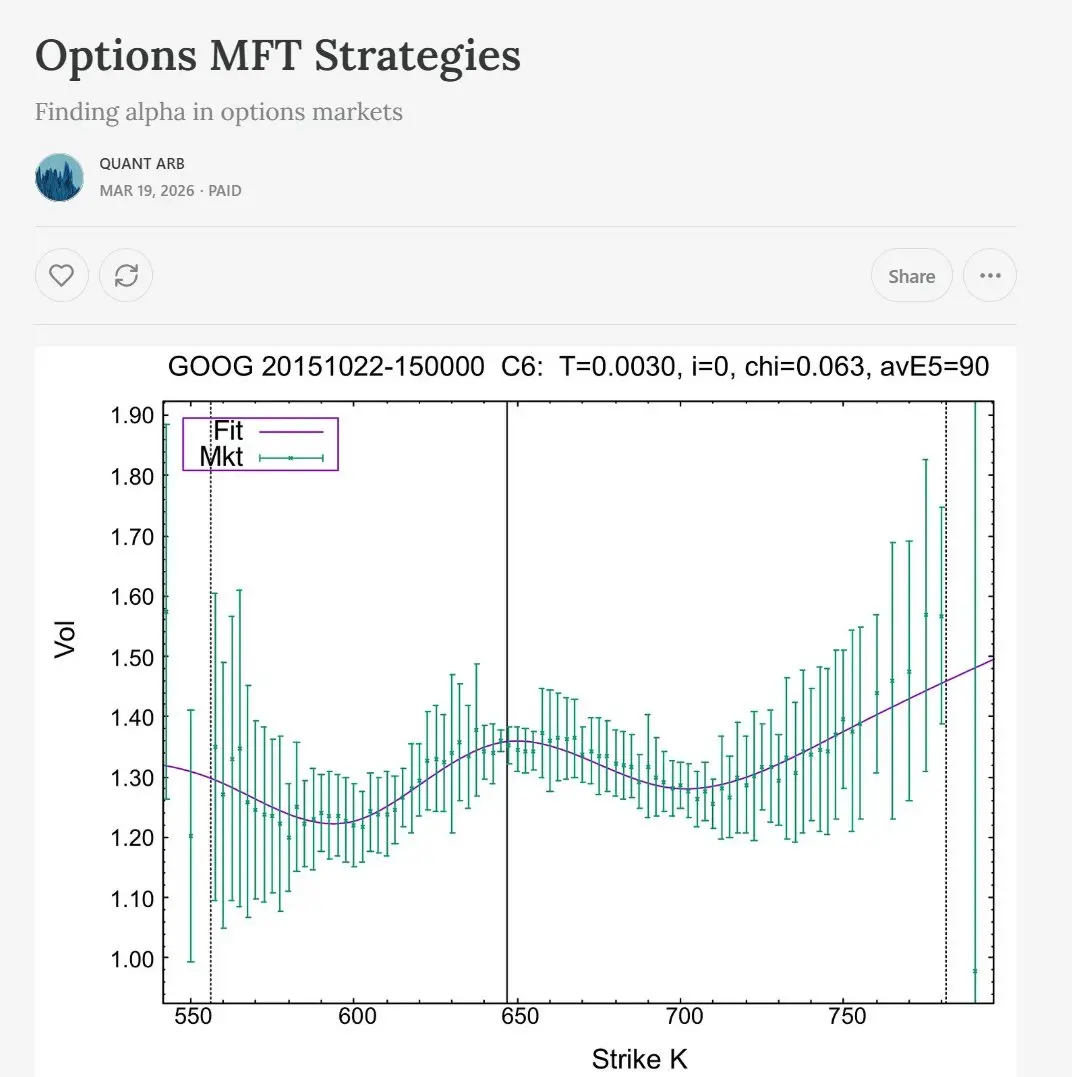

選項 MFT 對大多數人來說是個相當含糊的概念。

我們如何構建投資組合?阿爾法看起來像什麼?我們肯定不能逐個預測每個選項吧?

在我最新的文章中,我涵蓋了這個主題以及如何為選項 MFT 構建阿爾法和投資組合

查看原文我們如何構建投資組合?阿爾法看起來像什麼?我們肯定不能逐個預測每個選項吧?

在我最新的文章中,我涵蓋了這個主題以及如何為選項 MFT 構建阿爾法和投資組合

- 打賞

- 2

- 留言

- 轉發

- 分享

關於如何在我的部落格上結構、交易和貨幣化 alpha 的文章現已發布:)

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

自從Claude代碼推出以來,出現了一群對算法交易感興趣的人,他們之前沒有足夠的智商來開發一個有效的交易算法,但現在卻自我標榜為RenTech。我聽說有人說他“在Jump與量子交流過”,並看到了秘密武器。

查看原文- 打賞

- 2

- 留言

- 轉發

- 分享

MM 知識 - 微價與公平價值:

我有時會被問到使用哪種公平價值指標最合適。選項通常包括:

- 標記價格

- 中間價

- 加權中間價

- 微價

一般來說,對於流動性較高的工具,中間價通常是正確的。也許有人會問如何在不同交易所之間進行加權 (例如成交量加權、未平倉合約加權,或者一些自訂方法),但這是普遍接受的標準。

在期權方面,你常會發現流動性較低的期權最好使用標記價格或某種加權中間價,因為它們的訂單簿會有較大偏差。你可以嘗試不同的方法——對於流動性較高的期權,可能是中間價,或者也可以用加權中間價 (你可以玩玩這個,我認為這不應該是決定獲利能力的關鍵問題——如果有的話),但對於流動性不足的工具,這會更為重要。

現在,我們來談微價。微價我認為既聰明又愚蠢。聰明的部分是那個 Stoikov 沒有發明的,早在他發表之前就已經存在了。那就是圍繞未來公平價值 (預測)進行報價,而不僅僅是當前的價值。

愚蠢的部分是他所使用的隱馬爾可夫模型——我認為這沒什麼用,並且這絕對不是在實務中構建市場做市商預測的方法。

對於一個典型的預測模型,我們可能會使用 ridge (在基本層面上),然後結合各種特徵,從訂單簿失衡到更小眾的想法。對於我們的預測範圍:

這將由兩個因素決定。我們的標記退出點,以及我們的持倉時間。如果我們的標記退出點在5秒後沒有明顯變差,那麼我們就關心5秒,但如果你只持有3秒,那麼我們可能只

查看原文我有時會被問到使用哪種公平價值指標最合適。選項通常包括:

- 標記價格

- 中間價

- 加權中間價

- 微價

一般來說,對於流動性較高的工具,中間價通常是正確的。也許有人會問如何在不同交易所之間進行加權 (例如成交量加權、未平倉合約加權,或者一些自訂方法),但這是普遍接受的標準。

在期權方面,你常會發現流動性較低的期權最好使用標記價格或某種加權中間價,因為它們的訂單簿會有較大偏差。你可以嘗試不同的方法——對於流動性較高的期權,可能是中間價,或者也可以用加權中間價 (你可以玩玩這個,我認為這不應該是決定獲利能力的關鍵問題——如果有的話),但對於流動性不足的工具,這會更為重要。

現在,我們來談微價。微價我認為既聰明又愚蠢。聰明的部分是那個 Stoikov 沒有發明的,早在他發表之前就已經存在了。那就是圍繞未來公平價值 (預測)進行報價,而不僅僅是當前的價值。

愚蠢的部分是他所使用的隱馬爾可夫模型——我認為這沒什麼用,並且這絕對不是在實務中構建市場做市商預測的方法。

對於一個典型的預測模型,我們可能會使用 ridge (在基本層面上),然後結合各種特徵,從訂單簿失衡到更小眾的想法。對於我們的預測範圍:

這將由兩個因素決定。我們的標記退出點,以及我們的持倉時間。如果我們的標記退出點在5秒後沒有明顯變差,那麼我們就關心5秒,但如果你只持有3秒,那麼我們可能只

- 打賞

- 2

- 留言

- 轉發

- 分享

“投資者付錢給我們是為了多元化,這也是為什麼我們在過去10年表現不佳”

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Rust 非常適合用於與 LLMs 搭配使用。在編譯器中自然檢查許多錯誤,並且作為一種語言非常高效。是一個如果你需要寫出高性能代碼的話,效果很好的選擇。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

我是不是個混蛋,因為把人類的房租花在了代幣上

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

當我搭乘飛機或火車時,我會打開一個筆記檔案,然後坐著思考功能或賺更多錢的方法。\n\n這讓我的創意管道保持忙碌。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

信不信由你,我發現,最強的特徵往往具有最線性化的行為。

這也顯然暗示了,只有在弱特徵中,特徵與未來回報的曲線才會顯得波動,這是缺乏信號的本質。

你可以在某些特定類型的特徵中找到一些非線性,但一般來說,它們與未來回報呈線性映射。

查看原文這也顯然暗示了,只有在弱特徵中,特徵與未來回報的曲線才會顯得波動,這是缺乏信號的本質。

你可以在某些特定類型的特徵中找到一些非線性,但一般來說,它們與未來回報呈線性映射。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

一切都結束了……

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Grok 發現超過 3 夏普比率的 100 萬個 alpha。

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

放棄那個很酷的機器學習模型,因為脊迴歸擊敗了它

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多22.09萬 熱度

960.28萬 熱度

118.27萬 熱度

5.38萬 熱度

130.35萬 熱度

熱門 Gate Fun

查看更多- 市值:$2300持有人數:10.00%

- 市值:$2300持有人數:10.00%

- 市值:$2325.7持有人數:10.29%

- 市值:$0.1持有人數:10.00%

- 市值:$2300持有人數:10.00%

置頂

🎉 Gate 廣場創作者狂歡正式開啟

發文衝榜、社群接龍、分享有獎 — 瓜分 2,000 USDT 及週年禮包

📅 活動時間:4 月 8 日 - 4 月 22 日

✅ 發文衝榜:內容品質 + 互動數據 + 挖礦收益綜合評分瓜分1200 USDT

✅ TG群組打卡:每週抽 3 份週年禮盒 + 7 份 200 U 體驗金券

✅ X 同步獎:分享內容至 X 平台,瓜分 500 USDT 額外獎池

📌 活動詳情:https://www.gate.com/announcements/article/50593

📌 報名連結:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520