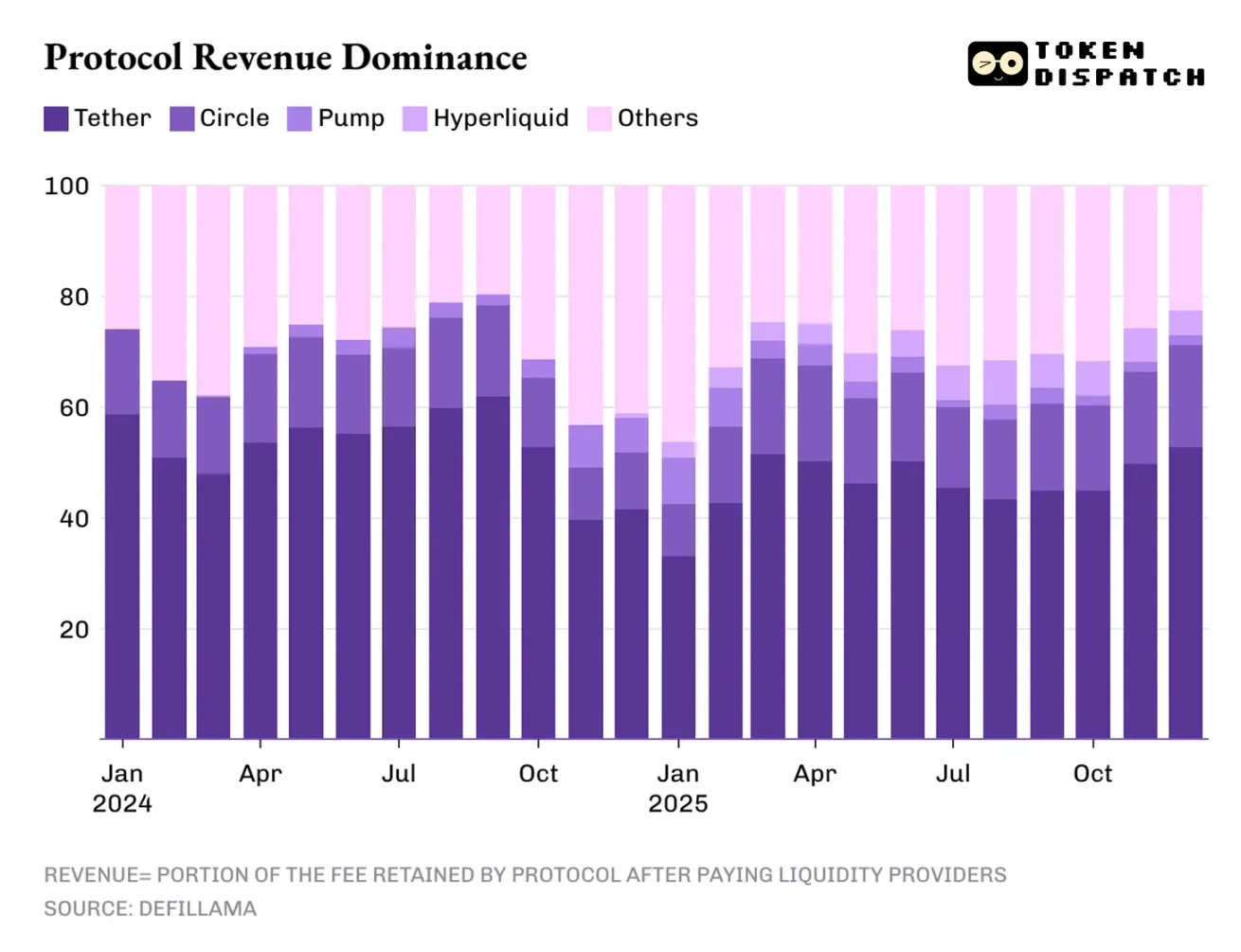

คริปโตเคอเรนซี สัญญา 2025 สร้างรายได้เกิน 16 พันล้านดอลลาร์ เป็นสองเท่าของประมาณ 8 พันล้านในปี 2024 Tether และ Circle ครองส่วนแบ่ง 60% ตลาดสัญญาอนันต์เทรดเดอร์ครอง 7-8% ซึ่งเกินกว่ากลไก DeFi แบบดั้งเดิม ค่าธรรมเนียม 30.3 พันล้านดอลลาร์ เก็บรักษาไว้ 17.6 พันล้านดอลลาร์ ส่งคืนให้กับเจ้าของโทเค็น 3.36 พันล้านดอลลาร์ (สัดส่วนเพิ่มขึ้นเป็น 18%) แรงขับเคลื่อนหลักสามประการ: ส่วนต่างอัตราดอกเบี้ย การดำเนินการเทรด และช่องทางการแจกจ่าย

การผูกขาดรายได้ 60% ของ Tether และภัยคุกคามจากการลดอัตราดอกเบี้ย

(แหล่งที่มา: Token Dispatch)

อุตสาหกรรมคริปโตเคอเรนซีมีรายได้ที่รวมกันสูงมาก สองผู้ให้บริการเหรียญเสถียรหลัก Tether และ Circle มีส่วนแบ่งรายได้รวมกันเกิน 60% ของรายได้รวมอุตสาหกรรมในปี 2025 ส่วนแบ่งตลาดของพวกเขาลดลงเล็กน้อยจากประมาณ 65% ในปี 2024 เหลือ 60% ความเข้มข้นเช่นนี้ในอุตสาหกรรมใดก็หาได้ยากเท่ากับสองบริษัทที่ควบคุมเส้นเลือดหลักของอุตสาหกรรมนี้

โมเดลรายได้ของผู้ให้บริการเหรียญเสถียรมีทั้งความเป็นโครงสร้างและความเปราะบาง โครงสร้างคือ รายได้ขยายตัวตามปริมาณการให้บริการและการหมุนเวียนของเหรียญเสถียร แต่ละดอลลาร์สหรัฐที่ออกโดยผู้ให้บริการนั้นได้รับการสนับสนุนโดยพันธบัตรรัฐบาลสหรัฐและสร้างดอกเบี้ย ในขณะที่ความเปราะบางอยู่ที่โมเดลนี้พึ่งพาตัวแปรเศรษฐกิจมหภาคที่แทบจะอยู่นอกการควบคุมของผู้ให้บริการ เช่น อัตราดอกเบี้ยของธนาคารกลางสหรัฐ

เมื่อธนาคารกลางสหรัฐยังคงรักษาอัตราดอกเบี้ยสูงกว่า 5% เหรียญ US Treasury ที่ถือโดย Tether สามารถสร้างรายได้ดอกเบี้ยจำนวนมาก สมมุติว่า Tether ถือสำรอง 120 พันล้านดอลลาร์ ลงทุนในพันธบัตรระยะสั้นที่ให้ผลตอบแทน 5% รายได้ดอกเบี้ยต่อปีจะสูงถึง 6 พันล้านดอลลาร์ หลังหักต้นทุนการดำเนินงาน กำไรสุทธิอาจเกิน 5 พันล้านดอลลาร์ โมเดลธุรกิจนี้ที่เรียกว่า “นอนรอรับ” จึงเป็นประโยชน์อย่างมากในสภาพแวดล้อมอัตราดอกเบี้ยสูงในปี 2023 ถึง 2025

อย่างไรก็ตาม วงจรนโยบายการเงินผ่อนคลายเพิ่งเริ่มต้น เมื่ออัตราดอกเบี้ยลดลงต่อเนื่อง รายได้ของผู้ให้บริการเหรียญเสถียรจะถูกกดดันและลดลงตามไปด้วย หากธนาคารกลางลดอัตราดอกเบี้ยลงเหลือ 3% รายได้ดอกเบี้ยของ Tether จะลดลงจาก 6 พันล้านดอลลาร์เหลือ 3.6 พันล้านดอลลาร์ ซึ่งเป็นการลดลง 40% รายได้ที่ลดลงนี้จะบีบให้ผู้ให้บริการเหรียญเสถียรต้องมองหาโมเดลรายได้ใหม่ หรือยอมรับอัตรากำไรที่ลดลงอย่างมาก

สามเสาหลักของรายได้ในอุตสาหกรรมคริปโตเคอเรนซี

การเทรดส่วนต่างอัตราดอกเบี้ย (60% ของรายได้): ผู้ให้บริการเหรียญเสถียรได้รับดอกเบี้ยจากพันธบัตรสหรัฐ ขึ้นอยู่กับอัตราดอกเบี้ยสูง

การดำเนินการเทรด (7-8% ของรายได้): ตลาดอนันต์เทรดเดอร์เรียกเก็บค่าธรรมเนียมสูงจากการเทรดแบบความถี่สูง ซึ่งขึ้นอยู่กับปริมาณการเทรดโดยตรง

การแจกจ่ายผ่านช่องทาง (รายได้เป็นหลักตัวเลขหลักเดียว): แพลตฟอร์มออกโทเค็นเช่น pump.fun เรียกเก็บค่าธรรมเนียมการขึ้นเหรียญและการเทรด

ความเปราะบางของโครงสร้างรายได้นี้อยู่ที่การพึ่งพาโมเดลเดียวมากเกินไป เมื่อ Tether และ Circle ครองรายได้ 60% ของอุตสาหกรรม สภาพคล่องทางการเงินของอุตสาหกรรมคริปโตเคอเรนซีจึงขึ้นอยู่กับนโยบายอัตราดอกเบี้ยของธนาคารกลางสหรัฐ ซึ่งเป็นความสัมพันธ์ที่ไม่ดีต่อสุขภาพ ทำให้อุตสาหกรรมเสี่ยงต่อผลกระทบจากการเปลี่ยนแปลงนโยบายมหภาค

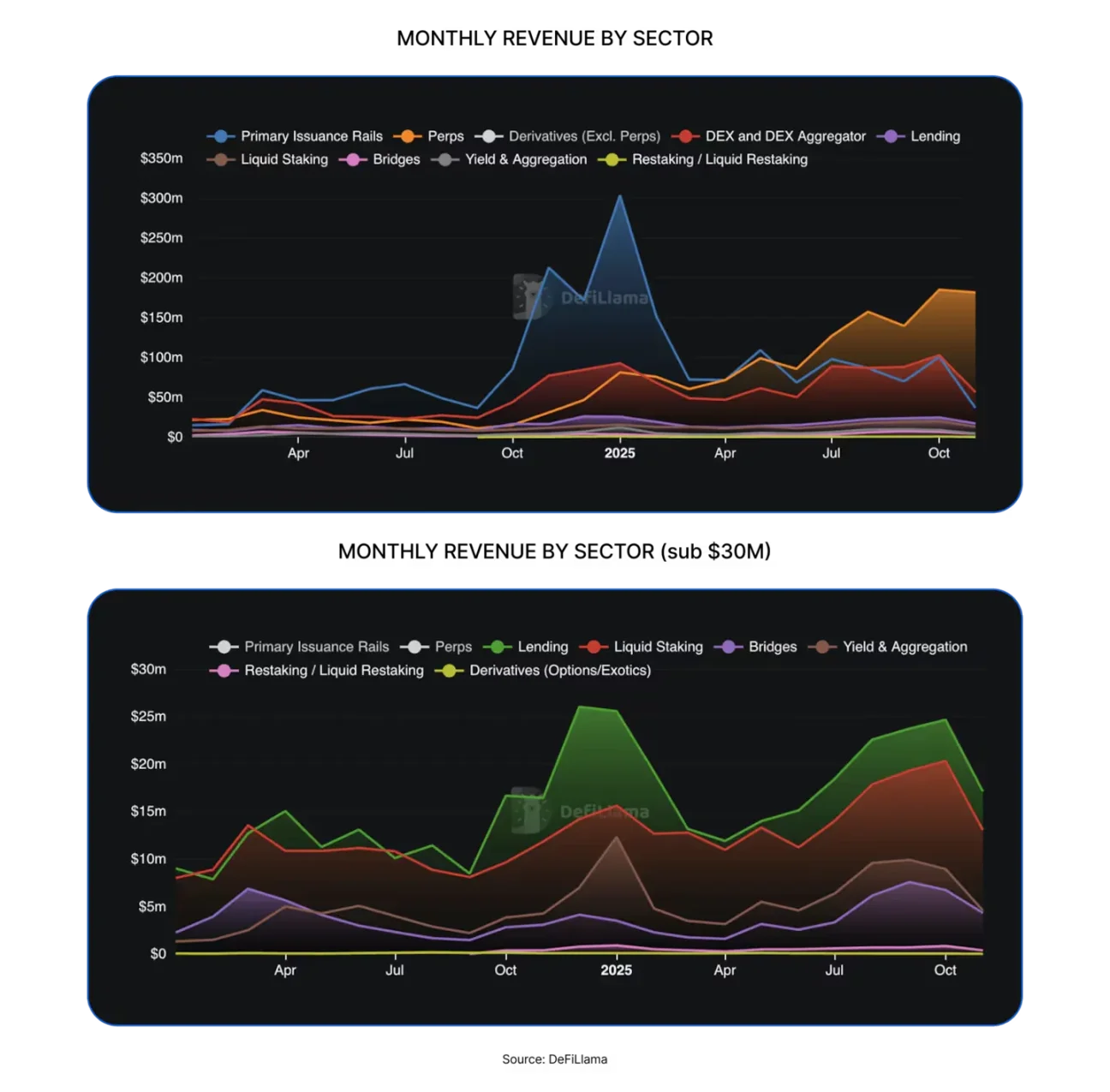

การเติบโตแบบระเบิดของตลาดอนันต์เทรดเดอร์จาก 0% ถึง 8%

(แหล่งที่มา: DefiLlama)

ผลการดำเนินงานของตลาดอนันต์เทรดเดอร์แบบกระจายศูนย์ในปี 2025 ไม่ควรมองข้าม เพราะในปี 2024 ตลาดนี้แทบไม่มีบทบาท Hyperliquid, EdgeX, Lighter และ Axiom รวมกันครองส่วนแบ่งรายได้ในอุตสาหกรรมประมาณ 7% ถึง 8% ซึ่งสูงกว่ารายได้รวมของกลไก DeFi ที่เป็นที่รู้จัก เช่น การให้กู้ การฝาก การสะพานเชื่อมข้ามสายโซ่ และตัวรวบรวมการเทรดแบบกระจายศูนย์

เพื่อเข้าใจว่าทำไมตลาดอนันต์เทรดเดอร์แบบกระจายศูนย์จึงสามารถครองส่วนแบ่งตลาดได้อย่างรวดเร็ว วิธีที่ง่ายที่สุดคือดูว่าพวกเขาช่วยให้ผู้ใช้ดำเนินการเทรดได้อย่างไร แพลตฟอร์มเหล่านี้สร้างพื้นที่การเทรดที่ราบรื่นต่ำ เพื่อให้ผู้ใช้สามารถเข้าออกตำแหน่งความเสี่ยงตามต้องการ แม้ในตลาดที่ผันผวนต่ำ ผู้ใช้ก็ยังสามารถทำการป้องกันความเสี่ยง เพิ่มเลเวอเรจ ทำกำไรจากส่วนต่าง จัดการพอร์ต หรือเตรียมการสร้างตำแหน่งล่วงหน้า สำหรับเวอร์ชัน Spot Decentralized Exchange ต่างจาก ตลาดอนันต์เทรดเดอร์แบบกระจายศูนย์อนุญาตให้ผู้ใช้ทำการเทรดต่อเนื่องและความถี่สูงได้โดยไม่ต้องเสียเวลาในการโอนสินทรัพย์พื้นฐาน

ในปี 2025 Hyperliquid ด้วยความสามารถของผู้ให้บริการสภาพคล่องจำนวนมากที่สุดในแพลตฟอร์ม จะครองตลาดอนันต์เทรดเดอร์แบบกระจายศูนย์ ซึ่งทำให้แพลตฟอร์มนี้เป็นผู้นำในรอบ 12 เดือนที่ผ่านมา โดยมี 10 เดือนที่เป็นตลาดอนันต์เทรดเดอร์ที่มีรายได้ค่าธรรมเนียมสูงสุด การครองตำแหน่งนี้เป็นการยืนยันแนวคิด “สภาพคล่องคือพระเจ้า” ของตลาด

น่าขันที่กลไก DeFi เหล่านี้ประสบความสำเร็จในด้านตลาดอนันต์เทรดเดอร์ เพราะพวกเขาไม่จำเป็นต้องให้เทรดเดอร์เข้าใจบล็อกเชนและสมาร์ทคอนแทรกต์ แต่ใช้กลยุทธ์ที่คุ้นเคยจากตลาดเทรดแบบดั้งเดิม ซึ่งเป็นกลยุทธ์ “แพ็คประสบการณ์แบบศูนย์กลางเข้าไปในโครงสร้างพื้นฐานแบบกระจายศูนย์” ซึ่งเป็นกุญแจสำคัญของ DeFi ในการเข้าสู่กระแสหลัก ผมเชื่อว่า แม้รายได้ของตลาดอนันต์เทรดเดอร์แบบกระจายศูนย์ในปีที่แล้วจะมีสัดส่วนน้อยในระดับตัวเลขหลักเดียว แต่เป็นเส้นทางเดียวที่มีโอกาสท้าทายอำนาจของผู้ให้บริการเหรียญเสถียร

การปฏิวัติรูปแบบการคืนทุน 33.6 พันล้านและการเปลี่ยนถ่ายมูลค่า

ในปี 2025 ผู้ใช้ในระบบการเงินแบบกระจายศูนย์และสัญญาอื่น ๆ จ่ายค่าธรรมเนียมรวมประมาณ 30.3 พันล้านดอลลาร์ โดยหลังจากจ่ายให้กับผู้ให้บริการสภาพคล่องและซัพพลายเออร์ รายได้ที่เหลือประมาณ 17.6 พันล้านดอลลาร์ ส่วนในรายได้รวมประมาณ 3.36 พันล้านดอลลาร์ ถูกส่งคืนให้กับเจ้าของโทเค็นผ่านรางวัล staking การแบ่งปันค่าธรรมเนียม การซื้อคืนและทำลายโทเค็น ซึ่งหมายความว่า 58% ของค่าธรรมเนียมกลายเป็นรายได้ของสัญญา และเพียง 11% ส่งคืนให้กับเจ้าของโทเค็น

อัตราส่วนนี้แม้จะดูไม่สูง แต่เมื่อเทียบกับรอบวัฏจักรก่อนหน้านี้ ก็เป็นการเปลี่ยนแปลงที่ชัดเจน ยิ่งมีสัญญาเริ่มพยายามให้โทเค็นเป็นสิทธิ์ในผลประกอบการของการดำเนินงาน ซึ่งเป็นแรงจูงใจที่แท้จริงสำหรับนักลงทุนให้ถือครองและเพิ่มความเสี่ยงในโปรเจกต์ที่ตนเชื่อมั่น ในช่วงปีที่ผ่านมา ผลตอบแทนของเจ้าของโทเค็นในรายได้ของสัญญาเพิ่มขึ้นอย่างต่อเนื่อง โดยในต้นปีที่ผ่านมาทำสถิติสูงสุดที่ 9.09% และในเดือนสิงหาคม 2025 ก็แตะสูงสุดเกิน 18%

การเปลี่ยนแปลงนี้สะท้อนให้เห็นในพฤติกรรมการเทรดโทเค็นด้วย หากโทเค็นที่ผมถือไม่เคยสร้างผลตอบแทนใด ๆ การตัดสินใจเทรดของผมก็จะขึ้นอยู่กับข่าวสารและการเล่าเรื่องของสื่อ แต่ถ้าผมถือโทเค็นที่สามารถสร้างรายได้จากการซื้อคืนหรือแบ่งปันค่าธรรมเนียม ผมก็จะมองว่ามันเป็นสินทรัพย์ที่สร้างรายได้ แม้จะไม่ปลอดภัยแน่นอน แต่การเปลี่ยนแปลงนี้จะส่งผลต่อการประเมินมูลค่าของตลาดต่อโทเค็น ทำให้มูลค่าของมันใกล้เคียงกับพื้นฐานมากขึ้น แทนที่จะถูกขับเคลื่อนด้วยข่าวสารและการเล่าเรื่อง

Hyperliquid ได้สร้างชุมชนที่เป็นเอกลักษณ์ โดยประมาณ 90% ของรายได้จะถูกส่งคืนให้กับผู้ใช้ผ่านกองทุนสนับสนุน Hyperliquid ในแพลตฟอร์มออกโทเค็น pump.fun ได้เสริมแนวคิด “ให้รางวัลแก่ผู้ใช้ที่มีส่วนร่วมในแพลตฟอร์ม” ด้วยการซื้อคืนรายวัน ซึ่งได้ทำลายปริมาณโทเค็นพื้นฐาน PUMP ไปแล้ว 18.6% คาดว่าในปี 2026 “การเปลี่ยนถ่ายมูลค่า” จะไม่ใช่ทางเลือกเฉพาะกลุ่มอีกต่อไป แต่เป็นกลยุทธ์ที่จำเป็นสำหรับสัญญาที่ต้องการเทรดบนพื้นฐานของปัจจัยพื้นฐาน

btc.bar.articles

Tether มีแผนในเครือข่าย Lightning ของบิตคอยน์ USDT มุ่งหวังปรับโครงสร้างใหม่ในภูมิทัศน์การชำระเงินด้วยเครื่องสกุลเงินดิจิทัลและประสิทธิภาพการโอนออนเชน

Tether กำลังเร่งการนำ USDT เข้าสู่เครือข่าย Lightning ของบิตคอยน์เพื่อปรับปรุงประสิทธิภาพการโอนและขยายกรณีการใช้งาน 举措นี้จะรวมสตेเบิลคอยน์กับบิตคอยน์ ผลักดันการพัฒนาการชำระเงินที่มีประสิทธิภาพและการใช้งานข้ามเชน คาดว่าจะปรับปรุงความพร้อมใช้งานของระบบการชำระเงินแบบเข้ารหัส แม้ว่าจะเผชิญกับการแข่งขันในตลาดและความท้าทายด้านเทคโนโลยี

GateNews7 ชั่วโมง ที่แล้ว

สมาคมทองคำโลกร่วมมือกับ BCG เปิดตัวกรอบการแบ่งปันทองคำที่เป็นโทเคน ประกาศสงครามอย่างเป็นทางการต่อ Tether และ Paxos

สมาคมทองคำโลกและกลุ่มการปรึกษา Boston ได้เปิดตัวเอกสารสีขาว โดยนำเสนอกรอบการทำงาน "Gold as a Service" มีวัตถุประสงค์เพื่อมาตรฐานการออกและการจัดการทองคำที่โทเคนไทซ์ พร้อมท้าทายตลาดที่ครอบงำโดย Paxos และ Tether ในปัจจุบัน กรอบการทำงานนี้จะลดอุปสรรคในการเข้าสู่ตลาด และสนับสนุนให้สถาบันต่างๆ เข้าร่วมมากขึ้น อย่างไรก็ตาม ระยะเวลาในการนำไปใช้และแผนเฉพาะยังไม่ชัดเจน และยังต้องคอยสังเกตว่าอิทธิพลของแบรนด์ของ WGC สามารถเคลื่อนตลาดที่มีอยู่ได้หรือไม่

動區BlockTempo9 ชั่วโมง ที่แล้ว

สภาคำแนะนำทองคำโลกเสนอกรอบการทำงาน 'Gold as a Service' เพื่อท้าทายทีเธอร์และแพกซอส

World Gold Council (WGC) องค์กรที่อยู่เบื้องหลัง ETF SPDR Gold Shares มูลค่า $163 พันล้าน (GLD) ได้เปิดเผยกรอบโครงสร้างพื้นฐาน "Gold as a Service" ที่เสนอในวันที่ 19 มีนาคม 2026 ซึ่งออกแบบมาเพื่อสร้างมาตรฐานสำหรับตลาดทองคำที่โทเคนไนซ์ซึ่งปัจจุบันถูกครอบงำโดย Tether Gold (XAUT) และ PAX Gold (PAXG)

CryptopulseElite9 ชั่วโมง ที่แล้ว

Cantor เข่งขวายชิงตำแหน่งที่ปรึกษา IPO ของ FalconX วางแผนจูงใจคลื่นการเข้าจดทะเบียนของสถาบันการเงินไทย

บริษัทบริการทางการเงิน Wall Street ของ Cantor กำลังแข่งขันเพื่อเป็นที่ปรึกษา IPO สำหรับแพลตฟอร์มการเข้ารหัส FalconX Cantor มีข้อได้เปรียบในการแข่งขันเนื่องจากความสัมพันธ์ในการให้ยืมบิตคอยน์กับ FalconX FalconX ได้เสริมความแข็งแกร่งให้กับการดำเนินงานผ่านการเข้าซื้อกิจการสามรายการ แต่ตารางเวลา IPO ได้รับผลกระทบจากภาวะตลาดที่ตกต่ำ ในที่สุด ความสามารถในการลงทะเบียนหุ้นสู่สาธารณะจะต้องขึ้นอยู่กับการเปลี่ยนแปลงของสภาพแวดล้อมของตลาด

MarketWhisper10 ชั่วโมง ที่แล้ว

Tether ผลักดันธุรกิจสกุลเงินดิจิทัลแบบเสถียรภาพและบูรณาการกับเครือข่าย Lightning ของ Bitcoin

Gate News ข่าวสาร วันที่ 19 มีนาคม Tether กำลังดำเนินการผสานรวมธุรกิจสตেबลโคินของตนกับ Lightning Network ของบิตคอยน์ Lightning Network เป็นชั้นเครือข่ายที่สร้างขึ้นบนพื้นฐานของบิตคอยน์ รองรับการทำธุรกรรมที่เร็วขึ้นและมีต้นทุนต่ำกว่า มาตรการนี้มีวัตถุประสงค์เพื่อขยายสถานการณ์การใช้งานของสตเบลโคินของ Tether ผ่านข้อดีด้านเทคโนโลยีของ Lightning Network และดึงดูดผู้ใช้เพิ่มเติมในการใช้เครือข่ายบิตคอยน์

GateNews19 ชั่วโมง ที่แล้ว