作者:Max.s

ในช่วงที่ผ่านมาของปี 2024 ที่เต็มไปด้วยความผันผวนอย่างรุนแรงและการเปลี่ยนแปลงอย่างลึกซึ้งในปี 2025 อุตสาหกรรมการเงินเชิงปริมาณกำลังยืนอยู่ที่จุดตัดสินใจใหม่ ในงานประชุมสุดยอดการลงทุนเชิงปริมาณจีนข้ามปี 2025/2026 เมื่อสัปดาห์ที่แล้ว ดร. เฮาคัง หัวหน้าฝ่ายกลยุทธ์และวิศวกรรมการเงินของ Huatai Securities Research Institute ได้กล่าวสุนทรพจน์เชิงลึกในหัวข้อ “แนวโน้มอุตสาหกรรมเชิงปริมาณปี 2025 และมุมมองปี 2026” ซึ่งไม่เพียงแต่เป็นรายงานกลยุทธ์สำหรับตลาด A-shares แต่ยังเป็นคู่มือการรบเกี่ยวกับวิธีที่อัลฟ่า (Alpha) จะค้นหาโอกาสรอดในตลาดที่แออัดมากขึ้นเรื่อย ๆ

สำหรับผู้ประกอบการที่อยู่ในจุดเชื่อมต่อระหว่าง Web3 และการเงินแบบดั้งเดิม รายงานฉบับนี้เผยสัญญาณชัดเจนว่า: อัลฟ่าแบบดั้งเดิมกำลังเสื่อมถอยลง ขณะที่แนวคิดใหม่ — — ไม่ว่าจะเป็น “Order as Token” ที่อิงโมเดลขนาดใหญ่ หรือสินทรัพย์ทางเลือกที่เป็นตัวแทนของคริปโตเคอร์เรนซี — — กำลังกลายเป็นสนามรบที่สถาบันการลงทุนต้องแย่งชิงกันอย่างดุเดือด

ต่อไปนี้คือการวิเคราะห์เชิงลึกและมุมมองอุตสาหกรรมจากเนื้อหาการบรรยายของเฮาคัง

ปี 2025 สำหรับอุตสาหกรรมเชิงปริมาณเป็นปีที่ “เศรษฐกิจสูง” และ “ความผันผวนสูง” ควบคู่กันไป ข้อมูลที่น่าสนใจคือ ขนาดของกองทุนส่วนบุคคลในตลาดหลักทรัพย์ยังคงอยู่ในระดับสูง แต่การเติบโตของกองทุนเชิงปริมาณในตลาดสาธารณะนั้นรวดเร็วกว่า จนถึงไตรมาส 3 ของปี 2025 ขนาดของผลิตภัณฑ์ที่เน้นเชิงปริมาณของกองทุนสาธารณะได้ทะลุ 2000 พันล้านหยวน โดยมีขนาดของเชิงปริมาณเชิงรุกอยู่ที่ 1200 พันล้านหยวน

ซึ่งซ่อนอยู่เบื้องหลังคือการเปลี่ยนแปลงเชิงโครงสร้างที่น่าสนใจ: ผู้เล่นเบอร์หนึ่งเปลี่ยนมือแล้ว

กลุ่มผู้นำเดิมถูกทำลายล้าง บริษัทรายใหญ่เช่น Bodao, Guojin และอื่น ๆ ได้ขึ้นมาอย่างรวดเร็วด้วยกลยุทธ์ที่ยืดหยุ่นสุดขีด จากการสำรวจของเฮาคัง กองทุนเชิงปริมาณที่ทำผลงานได้ดีเหล่านี้โดยพื้นฐานแล้วคือ “กองทุนส่วนบุคคลที่แอบอ้างเป็นกองทุนสาธารณะ” พวกเขามีอัตราการเปลี่ยนมือสูงมาก กลยุทธ์เปลี่ยนแปลงอย่างรวดเร็ว และแม้แต่การใช้เทคนิคการกลับตัวในวันเดียว (T+0) ก็ไม่แพ้กองทุนส่วนบุคคลชั้นนำ

ปรากฏการณ์นี้เปิดเผยกฎการอยู่รอดในปี 2025: เนื่องจากความยากในการทำกำไรเกินคาด (超额收益) เพิ่มขึ้นเป็นเท่าตัว เท่านั้นที่ความคล่องตัวสูงสุดจะสามารถแหวกแนวในทะเลสีแดงได้ สำหรับนักลงทุนแล้ว, กลยุทธ์การเลือกบิ๊กแบรนด์และนอนรอ (躺平) ในอดีตไม่สามารถใช้งานได้อีกต่อไป ต้องอาศัยการวิเคราะห์เชิงลึกและการระบุผู้จัดการที่มีความสามารถในการ “พัฒนาอย่างคล่องแคล่ว” จริง ๆ

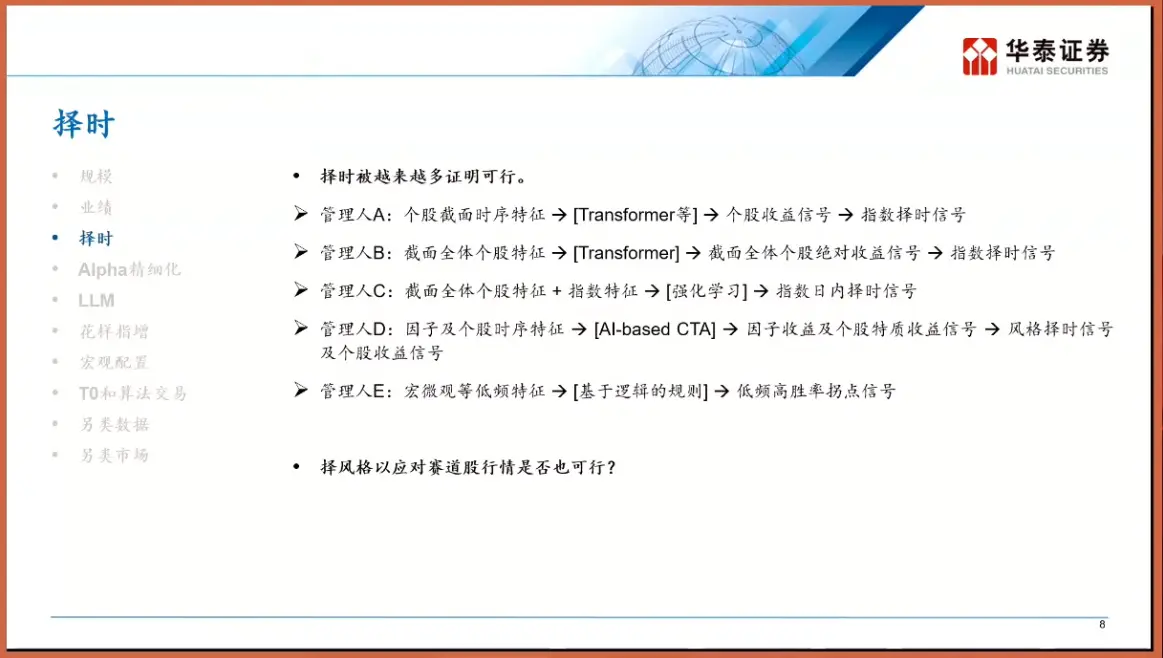

ในช่วง 5 ปีที่ผ่านมา เรื่องราวหลักของอุตสาหกรรมเชิงปริมาณคือ “การเลือกหุ้นเต็มพอร์ต” โดยใช้ Alpha จากการเลือกหุ้นเพื่อครอบคลุมความผันผวนของตลาดใหญ่ อย่างไรก็ตาม หลังจากการเรียนรู้ของตลาดในปี 2025 “การจับจังหวะ” (择时) กลับมาอยู่ในศูนย์กลางอีกครั้ง เฮาคังแบ่งผู้จัดการในตลาดออกเป็น 5 ประเภท ABCDE ซึ่งที่น่าจับตามองที่สุดคือ กลุ่ม E — — ผู้จับจังหวะโดยอิงตรรกะ (Logic-based) ซึ่งแตกต่างจากการทำนายแบบกล่องดำ (Black-box) กลยุทธ์กลุ่มนี้สร้างตรรกะที่ชัดเจน เช่น “ถ้า A แล้ว B” ซึ่งเป็นตรรกะที่เปิดเผยได้

การเกิดขึ้นของการสร้างโมเดลย่อย (Sub-domain Modeling)

เมื่อประสิทธิภาพของตลาดดีขึ้น การค้นหาแปลงปัจจัย (factors) ที่ใช้ได้ทั่วไปในตลาดทั้งหมดยากขึ้น ผู้จัดการระดับสูงเริ่มใช้กลยุทธ์ “แบ่งและปกครอง” โดยแยกหุ้นในตลาดออกเป็นกลุ่มต่าง ๆ เช่น กลุ่มเติบโต วัฏจักร หุ้นขนาดเล็ก หุ้นขนาดจิ๋ว ฯลฯ แล้วฝึกโมเดลแยกในแต่ละกลุ่ม ซึ่งคล้ายกับใน Web3 ที่คุณไม่สามารถใช้ตรรกะเดียวกันในการเทรด Bitcoin กับ Meme บนบล็อกเชน — — เนื่องจากตรรกะการกำหนดราคา ลักษณะสภาพคล่อง และโครงสร้างผู้เข้าร่วมแตกต่างกัน การสร้างโมเดลย่อยนี้ช่วยให้กลยุทธ์เชิงปริมาณสามารถทำกำไรเกินคาดในตลาดเฉพาะกลุ่มได้มากขึ้น

ถ้าการสร้างโมเดลย่อยเป็นการปรับกลยุทธ์ในเชิงเทคนิคแล้ว การนำโมเดลภาษาขนาดใหญ่ (LLM) เข้ามาใช้เป็นการลดมิติในเชิงกลยุทธ์ เฮาคังกล่าวถึง 3 ระดับของการประยุกต์โมเดลขนาดใหญ่ในเชิงปริมาณ โดยที่ระดับที่น่าจดจำที่สุดคือระดับที่ 3: การมองการเทรดเป็นภาษา นั่นคือ “Order as Token”

ใน NLP (การประมวลผลภาษาธรรมชาติ) แบบดั้งเดิม GPT ทำนายคำถัดไป (Token) แต่ในโมเดลขนาดใหญ่ด้านการเงิน ข้อมูลเข้าเป็นชุดราคาย้อนหลัง ปริมาณการซื้อขาย และคำสั่งซื้อขาย โมเดลจะทำนาย “ราคา Token” ถัดไป ซึ่งไม่ใช่แค่เทคนิคที่ย้ายมา แต่เป็นการปฏิวัติแนวคิด

โมเดลเชิงปริมาณแบบเดิมมักอิงกับการถดถอยเชิงเส้นหรือไม่เชิงเส้นทางสถิติ แต่ Transformer ช่วยให้โมเดลจับความสัมพันธ์ในช่วงเวลายาวและรูปแบบที่ซับซ้อนมากขึ้น ลองนึกภาพอนาคตที่การเทรดไม่ใช่แค่การถ่วงน้ำหนักด้วยปัจจัยไม่กี่ตัว แต่เป็นการ “สร้าง” เส้นทางราคาที่อนาคตโดยโมเดลขนาดใหญ่ที่ได้รับการฝึกล่วงหน้า เหมือนกับการสร้างข้อความ ซึ่งสอดคล้องกับกลยุทธ์ AI ใน Crypto ที่เน้น “Intent-centric” (เน้นเจตนา) ซึ่ง AI ไม่ใช่แค่เครื่องมือช่วย แต่กลายเป็นผู้ดำเนินการโดยตรง

ตลาดข้อมูลทางเลือก (Alternative Data) ที่เป็นนวัตกรรม: ตลาดคริปโตเคอร์เรนซีที่เป็นกลุ่มองค์กร

เมื่อผลตอบแทนเกินคาดในตลาด A-shares ถูกแย่งชิงจนหมดสิ้น สถาบันการเงินฉลาดก็เริ่มหันไปยังตลาดทางเลือกที่มีความสัมพันธ์ต่ำกว่า ผ่านกลยุทธ์เช่น TRS (Total Return Swap) หรือการตั้งบริษัทนอกประเทศ เพื่อมองหาโอกาสใหม่

เมื่อเทียบกับระบบ T+1 ของ A-shares และข้อจำกัดการขึ้น-ลงของราคาหุ้นในตลาดคริปโต ตลาดคริปโตมีลักษณะเป็น 7*24 ชั่วโมง การชำระเงินแบบ T+0 ความผันผวนสูง และสภาพคล่องที่แตกต่างกัน สำหรับสถาบันเชิงปริมาณที่มีความสามารถในการเทรดความถี่สูงและมีโมเดลการควบคุมความเสี่ยง นี่คือเหมือนตลาด A-shares ก่อนปี 2015 — — เต็มไปด้วย Alpha และโครงสร้างการแข่งขันยังไม่แน่นอน

ตัวอย่างที่น่าสนใจคือกลยุทธ์การเก็งกำไรอัตราค่าธรรมเนียมเงินทุน (Funding Rate Arbitrage) ในตลาดคริปโตที่ใช้กลไกสัญญาอนันต์ (Perpetual Contracts) โดยฝ่ายซื้อและขายต้องจ่ายค่าธรรมเนียมเพื่อรักษาเสถียรภาพของราคา ในช่วงขาขึ้น ฝั่ง Long มักต้องจ่ายค่าธรรมเนียมสูง ซึ่งสร้างกลยุทธ์ “ตลาดกลาง” คล้ายตราสารหนี้: ซื้อสินทรัพย์จริง (Spot) แล้วขายสัญญาอนันต์ในมูลค่าเท่ากัน เพื่อป้องกันความเสี่ยงจากความผันผวนของราคาและรับค่าธรรมเนียมอย่างมั่นคง ในด้านนี้ ดัชนีกลยุทธ์การเก็งกำไรอัตราค่าธรรมเนียมเงินทุน 1Token กลายเป็นสัญญาณชี้นำสำคัญของอุตสาหกรรม

ข้อมูลจากอุตสาหกรรมแสดงให้เห็นว่ากลยุทธ์นี้ให้ผลตอบแทนต่อปีสูงกว่าผลตอบแทนจากตราสารหนี้แบบดั้งเดิม และมีความสัมพันธ์ต่ำมากกับสินทรัพย์แบบดั้งเดิม (หุ้น พันธบัตร) 1Token ซึ่งเป็นผู้ให้บริการด้านสินทรัพย์ดิจิทัลระดับมืออาชีพ ได้สร้างดัชนีที่สะท้อนโอกาสในการทำกำไรในตลาดโดยรวม และแสดงให้เห็นถึงวิวัฒนาการของเชิงปริมาณใน Crypto จาก “เวิร์กช็อปแบบมือ” ไปสู่ “เชิงสถาบันและดัชนี”

สำหรับผู้ประกอบการด้านการเงินแบบดั้งเดิม การติดตามดัชนีเช่น 1Token มีความหมายว่า: มันเป็นหน้าต่างสำหรับสังเกตค่าพรีเมียมของ Liquidity ใน Web3 เมื่ออัตราค่าธรรมเนียมเงินทุนอยู่ในระดับสูงเป็นเวลานาน แสดงว่าความรู้สึกของตลาดอยู่ในภาวะตื่นตัวสูง เป็นสัญญาณเตือนว่ามีแรงขายในตลาด Spot ในทางตรงกันข้าม อาจเป็นโอกาสในการซื้อคืน

มุมมองปี 2026 คำสำคัญที่เฮาคังให้ไว้คือ “ไดนามิก” กับ “反脆弱” (Anti-fragile)

จากการปรับพอร์ตแบบคงที่สู่การเล่นเกมแบบไดนามิก ในอดีต การทำ FOF (กองทุนในกองทุน) หรือการจัดสรรสินทรัพย์หลัก มักตั้งค่าน้ำหนักคงที่ เช่น 60/40 แต่ในอนาคต จำเป็นต้องมีกลไกปรับเปลี่ยนแบบไดนามิก เช่น เมื่อกลยุทธ์ใดกลยุทธ์หนึ่ง (เช่น หุ้นดัชนี Micro) เริ่มมีความแออัดสูง จากความเสี่ยงของการเทรดแบบเหมือนกัน (homogenization) ก็ต้องลดน้ำหนักลง แม้ผลการดำเนินงานในอดีตจะดีเพียงใดก็ตาม

ผลิตภัณฑ์ที่มี “ถุงลมนิรภัย” (气囊) ซึ่งผ่านประสบการณ์ขาดทุนและการปรับตัว นักลงทุนก็เริ่มกลัวความเสี่ยงด้านล่างสุดแล้ว สินทรัพย์อนุพันธ์ที่มีโครงสร้าง “ถุงลมนิรภัย” หรือ “雪球” รวมถึงผลิตภัณฑ์ที่ป้องกันความเสี่ยงด้วยออปชัน จะกลายเป็นแนวโน้มหลักในปี 2026 ซึ่งเป็นแนวคิดเดียวกับผลิตภัณฑ์เชิงโครงสร้างใน DeFi — — โดยการสละผลตอบแทนที่อาจสูงขึ้นบางส่วน เพื่อแลกกับความแน่นอนและการปกป้องเงินต้น

การค้นหาสินทรัพย์ที่มีความสัมพันธ์ต่ำ ไม่ว่าจะเป็นการหา Alpha อิสระใน A-shares การจัดสรรในหุ้นฮ่องกง หุ้นอเมริกา หรือแม้แต่ Crypto จุดมุ่งหมายหลักคือการลดความสัมพันธ์โดยรวมของพอร์ต การพูดถึงของเฮาคังคือ แม้การทำ Alpha ในหุ้นฮ่องกงจะยาก (เนื่องจากสภาพคล่องต่ำและเครื่องมือการขายช็อตแพง) แต่ก็ยังมีคุณค่าในฐานะส่วนหนึ่งของการกระจายความเสี่ยง และตลาด Crypto ด้วยกลไกเฉพาะตัว จะกลายเป็นชิ้นส่วนสำคัญในการป้องกันความเสี่ยงในระบบการเงินแบบดั้งเดิม

สุนทรพจน์ของเฮาคังเผยให้เห็นแก่นแท้ของวิศวกรรมการเงิน: การแสวงหาความแน่นอนในความไม่แน่นอน

อุตสาหกรรมเชิงปริมาณในปี 2025 ผลผลิตร่วงโรยไปหมดแล้ว สิ่งที่เหลืออยู่สำหรับผู้ประกอบการคือสองเส้นทาง: หนึ่งคือพัฒนาทักษะเทคนิคโดยใช้โมเดลขนาดใหญ่เพื่อค้นหารูปแบบที่ซับซ้อนมากขึ้น สองคือออกไปต่างประเทศและเจาะตลาดใหม่ เช่น Crypto ซึ่งเป็นทะเลสีฟ้าสำหรับการลดมิติ

สำหรับชาว Web3 แล้ว นี่คือคำเตือน: เมื่อสถาบันชั้นนำอย่าง Huatai Securities เริ่มศึกษาและสนใจด้านนี้ การเข้าสู่สนามของกองทัพที่เป็นทางการก็เป็นเรื่องของเวลา เมื่อเทคนิคเชิงปริมาณแบบดั้งเดิมถูกนำไปใช้ในตลาดการเทรดแบบกระจายศูนย์ ผลประโยชน์ใหม่และการแข่งขันที่โหดร้ายจะมาพร้อมกัน

ในปี 2026 เท่านั้นที่ทั้ง TradFi และ Crypto จะอยู่รอดได้คือกลุ่มผู้ที่สามารถปรับตัวได้