โดนัลด์ ทรัมป์ แต่งตั้งผู้ที่มีแนวคิดสายเหยี่ยวอย่าง華許 เข้ารับตำแหน่งประธานธนาคารกลางสหรัฐ (เฟด) ซึ่งสนับสนุน “ลดดอกเบี้ยแต่ลดขนาดงบดุล” บทความนี้จะวิเคราะห์ว่า สิ่งนี้จะส่งผลต่อหุ้น ตลาดพันธบัตร ดอลลาร์สหรัฐ และตลาดคริปโตเคอร์เรนซีอย่างไร

(ข้อมูลเบื้องต้น: วูช จะผลักดันให้เงินไหลเข้าสู่วงการบิทคอยน์? หลังจากได้รับการเสนอชื่อโดยทรัมป์ ทองคำร่วงต่ำกว่า 5000 ดอลลาร์ BTC ฟื้นตัวขึ้นมาชั่วคราวแตะ 83700 ดอลลาร์)

(ข้อมูลเสริม: ทรัมป์ แต่งตั้ง Kevin Warsh ประธานเฟดพูดถึงบิทคอยน์: มันไม่ใช่ทดแทนดอลลาร์ แต่เป็น “ผู้ตรวจสอบ” นโยบายการเงิน)

สารบัญบทความ

- จากสายเหยี่ยวสู่ “สายปฏิบัติ” : การเปลี่ยนแปลงความเชื่อในนโยบายการเงิน

- “ลดดอกเบี้ย + ลดขนาดงบดุล” : ศิลปะการทรงตัวที่อันตราย

- “ตำรวจดี” กับ “ซอฟต์แวร์” : ปริศนาของ Warsh ต่อบิทคอยน์

- ยุคของการเข้มงวดสภาพคล่อง: กฎของการอยู่รอดในตลาดคริปโต

- ผีแห่ง CBDC: อนาคตของเงินตราในสายตาของ Warsh

- อุปสรรคในวุฒิสภา: เกมการเมืองที่ยังไม่จบ

- โครงร่างของระเบียบใหม่

ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศแต่งตั้ง華許 Kevin Warsh เข้ารับตำแหน่งแทน Jerome Powell เป็นประธานเฟดคนต่อไป นี่เป็นการแต่งตั้งที่รอคอยมานานเก้าปี เมื่อปี 2017 Warsh เคยเป็นหนึ่งในผู้สมัครสุดท้ายที่จะเป็นประธานเฟด แต่ในที่สุดทรัมป์เลือก Powell

หลังจากเก้าปี ประวัติศาสตร์ก็เริ่มสอดคล้องกันอีกครั้ง

Warsh วัย 55 ปี ไม่ใช่หน้าใหม่ เขาเคยเป็นหนึ่งในคณะกรรมการบริหารของเฟดในช่วงปี 2006-2011 ซึ่งเป็นช่วงเวลาที่เขาได้เห็นทุกการตัดสินใจในวิกฤตการเงินปี 2008 เขาเป็นพยานการล่มสลายของลามันน์ บริดจ์ เขามีส่วนร่วมในถกเถียงนโยบายผ่อนคลายเชิงปริมาณ (QE) และถูกมองว่าเป็น “สายเหยี่ยว” เพราะคัดค้าน QE2

แต่ในปี 2026 Warsh ไม่ใช่คนที่ยืนหยัดในแนวทางเดิมอีกต่อไป

ท่าทีของเขาเปลี่ยนไป ความไม่แน่ใจต่อบิทคอยน์ รวมถึงงบดุลของเฟดที่มีมูลค่า 4.5 ล้านล้านดอลลาร์ จะเป็นการกำหนดกติกาใหม่ของตลาดการเงินโลก โดยเฉพาะในสายคริปโตเคอร์เรนซี ซึ่งเขาเคยกล่าวว่า “มันไม่ใช่เงิน แต่เป็นซอฟต์แวร์” อาจส่งผลกระทบที่ซับซ้อนกว่าที่ตลาดคาดคิด

จากสายเหยี่ยวสู่ “สายปฏิบัติ” : การเปลี่ยนแปลงความเชื่อในนโยบายการเงิน

เพื่อเข้าใจว่า Warsh จะบริหารเฟดอย่างไร ต้องย้อนกลับไปดูประวัติของเขา

ในเดือนกันยายน 2008 ลามันน์ บริดจ์ ล่มสลาย ระบบการเงินโลกเกือล้มครืน อัตราการว่างงานพุ่งแตะ 10% เศรษฐกิจกำลังจะเข้าสู่ภาวะเงินฝืด ในช่วงวิกฤตนี้ เฟดเริ่มใช้มาตรการผ่อนคลายเชิงปริมาณ (QE) โดยซื้อพันธบัตรและหลักทรัพย์สนับสนุนสินเชื่อ เพื่อฉีดสภาพคล่องเข้าสู่ตลาด

นักเศรษฐศาสตร์ส่วนใหญ่เห็นว่านี่เป็นสิ่งจำเป็น แต่ Warsh คัดค้าน

เขาเตือนเรื่องความเสี่ยงของเงินเฟ้อซ้ำแล้วซ้ำเล่า แม้ข้อมูลในขณะนั้นจะชี้ว่าภาวะเงินฝืดเป็นภัยคุกคามร้ายแรง ในปี 2010 เมื่อเฟดเตรียมเปิดตัว QE2 อัตราการว่างงานยังสูงถึง 9.8% Warsh เป็นหนึ่งในผู้คัดค้านอย่างแข็งขัน เขาเชื่อว่างบดุลขยายตัวจะ “บิดเบือนราคาสินทรัพย์อย่างรุนแรง และเป็นเมล็ดพันธุ์ของเงินเฟ้อ”

แนวทางการต่อต้านเงินเฟ้อในช่วงเวลาที่เศรษฐกิจอ่อนแอที่สุดนี้ ทำให้เขาได้รับฉายา “สายเหยี่ยวในสายเหยี่ยว”

อย่างไรก็ตาม ในปี 2025 Warsh กลับพูดบางอย่างที่ทำให้วอลล์สตรีทงงงวย

ในสัมภาษณ์กับ CNBC เขาวิจารณ์ว่า การชะลอการลดดอกเบี้ยของเฟดเป็น “ความพ่ายแพ้ครั้งใหญ่” ของพวกเขา เขากล่าวว่า “การกดดันของประธานาธิบดีต่อเฟดเป็นสิ่งที่ถูกต้อง เพราะเราต้องการการปฏิรูปโครงสร้างของนโยบาย”

แปลเป็นไทยง่ายๆ ก็คือ คนที่เคยต่อต้านนโยบายผ่อนคลายมากที่สุด ตอนนี้กลับมองว่าเฟดไม่ผ่อนคลายพอ

ความเปลี่ยนแปลงนี้ไม่ใช่เรื่องไร้เหตุผล ในบทความในวอลล์สตรีท เจอร์นัล Warsh เสนอแนวคิดนโยบายที่ดูขัดแย้งกัน: ลดดอกเบี้ยพร้อมกับลดขนาดงบดุล เขาเชื่อว่า เฟดควร “ละทิ้งความเชื่อที่ว่า การเติบโตของเศรษฐกิจเร็วเกินไปและค่าจ้างสูงเกินไปจะนำไปสู่เงินเฟ้อ” ความจริงแล้ว เงินเฟ้อเกิดจาก “การใช้จ่ายของรัฐบาลมากเกินไป การพิมพ์เงินมากเกินไป”

เขาเชื่อว่า การปฏิวัติด้านการผลิตด้วย AI จะทำให้เศรษฐกิจเติบโตในสภาพแวดล้อมดอกเบี้ยต่ำ โดยไม่ต้องกลัวราคาพลิกผัน

นี่คือการปรับทิศทางที่ละเอียดอ่อน เขาไม่ใช่คนที่ยังคงตะโกนว่า “เงินเฟ้อมากำลังมา” อีกต่อไป แต่กลายเป็นนักมองโลกในแง่ดีที่เชื่อว่าความก้าวหน้าทางเทคโนโลยีจะทำลายกฎเกณฑ์เศรษฐกิจแบบเดิม—อย่างน้อยก็ในสายตาเชิงเปรียบเทียบ

“ลดดอกเบี้ย + ลดขนาดงบดุล” : ศิลปะการทรงตัวที่อันตราย

กรอบนโยบายของ Warsh สามารถสรุปได้ด้วยคำสั้นๆ ว่า: ลดดอกเบี้ย ลดขนาดงบดุล

ฟังดูเป็นการผสมผสานที่ขัดแย้งกันเอง การลดดอกเบี้ยหมายถึงการเพิ่มสภาพคล่องในตลาด กระตุ้นเศรษฐกิจ ขณะที่ลดขนาดงบดุลหมายถึงการดูดซับสภาพคล่องออกจากตลาด ทำให้เงินหมุนเวียนในระบบลดลง โดยปกติแล้ว เครื่องมือทั้งสองนี้จะไปในทิศทางตรงกันข้าม

แต่ Warsh มีเหตุผลของเขา

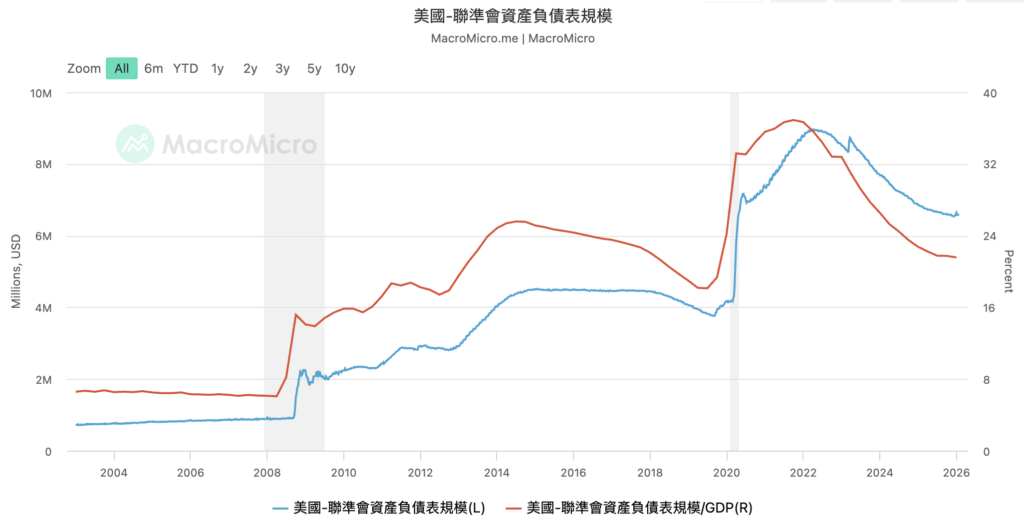

เขามองว่า ปัญหาของเฟดในช่วง 15 ปีที่ผ่านมาไม่ใช่ดอกเบี้ยสูงหรือต่ำเกินไป แต่เป็นงบดุลที่ใหญ่เกินไป ก่อนวิกฤตปี 2008 งบดุลของเฟดมีมูลค่าต่ำกว่า 1 ล้านล้านดอลลาร์ แต่ในปี 2022 พุ่งสูงเกือบ 9 ล้านล้านดอลลาร์ และแม้จะลดลงบ้าง ก็ยังคงอยู่ที่ประมาณ 6.8 ล้านล้านดอลลาร์

Warsh เชื่อว่างบดุลขนาดใหญ่นี้สร้างสภาพแวดล้อมทางการเงินที่บิดเบี้ยว: “เงินในวอลล์สตรีทถูกที่สุด ขณะที่สินเชื่อในตลาดทั่วไปเข้มงวดมากขึ้น” สถาบันการเงินขนาดใหญ่สามารถเข้าถึงเงินทุนราคาถูกได้ง่าย ในขณะที่ธุรกิจขนาดกลางและผู้บริโภคทั่วไปต้องเผชิญกับอุปสรรคในการกู้ยืม

แนวทางแก้คือ: ลดอัตราดอกเบี้ยพื้นฐานเพื่อช่วยภาคเศรษฐกิจจริง และเร่งลดขนาดงบดุลเพื่อแก้ไขความผิดปกติในตลาดการเงิน

แล้วมันจะส่งผลต่ออะไรบ้าง?

ต่อหุ้น: ในระยะสั้นอาจเป็นบวก (ลดดอกเบี้ย) แต่ในระยะกลาง-ยาว อาจเผชิญกับแรงกดดันจากสภาพคล่องที่ลดลง หากสภาพคล่องในตลาดลดลงอย่างต่อเนื่อง ตลาดจะต้องหาทางสนับสนุนมูลค่าที่ใหม่

ต่อพันธบัตร: อัตราดอกเบี้ยระยะสั้นที่ต่ำลงและความต้องการซื้อพันธบัตรของเฟดที่ลดลง อาจทำให้เส้นอัตราผลตอบแทน (yield curve) เรียวขึ้น ผู้ถือพันธบัตรระยะยาวอาจเผชิญกับความเสี่ยงราคาตก

ต่อดอลลาร์: เป็นส่วนที่ยากที่สุดในการทำนาย การลดดอกเบี้ยโดยทั่วไปจะทำให้ดอลลาร์อ่อนค่า แต่ถ้า Warsh สามารถควบคุมเงินเฟ้อให้อยู่ในระดับต่ำและรักษาการเติบโตทางเศรษฐกิจ ดอลลาร์อาจแข็งค่าขึ้นได้

“ตำรวจดี” กับ “ซอฟต์แวร์” : ปริศนาของ Warsh ต่อบิทคอยน์

สำหรับนักลงทุนคริปโต เคอร์เรนซี Warsh เป็นบุคคลที่เข้าใจยาก

ด้านหนึ่ง เขาเคยเขียนบทความในปี 2022 ว่า “โครงการคริปโตหลายแห่งเป็นการฉ้อโกง” และ “ไม่มีค่าอะไร” เขาเรียกคำว่า “คริปโตเคอร์เรนซี” ว่าเป็นคำที่หลอกลวง เพราะมันเป็น “ซอฟต์แวร์ ไม่ใช่เงิน”

แต่ในอีกด้าน เขายอมรับว่า บิทคอยน์อาจเป็น “การเก็บรักษามูลค่าอย่างยั่งยืน เช่นเดียวกับทองคำ” ในการให้สัมภาษณ์ล่าสุด เขายังกล่าวว่า บิทคอยน์เป็น “ตำรวจดีของนโยบายการเงิน” หมายความว่า การมีอยู่ของบิทคอยน์เป็นการสร้างวินัยให้ธนาคารกลาง ไม่สามารถพิมพ์เงินได้อย่างไม่จำกัด

นอกจากนี้ เขายังมีประวัติการลงทุนในสินทรัพย์คริปโต เช่น Bitwise Asset Management (กองทุนดัชนีคริปโต) Basis (โครงการ stablecoin แบบอัลกอริทึม) และเคยเป็นที่ปรึกษาให้ Electric Capital (บริษัทลงทุนด้านบล็อกเชน)

นี่คือความเป็นจริงของวอลล์สตรีท: สามารถวิจารณ์ลักษณะของสินทรัพย์ได้ แต่ก็ยังสามารถทำกำไรจากมันได้

แปลเป็นไทยง่ายๆ ก็คือ Warsh ไม่เชื่อว่าคริปโตจะมาแทนที่เงินตราแบบดั้งเดิม แต่เขาเชื่อว่าคนจะยังคงสนับสนุนเรื่องราวนี้ต่อไป

ยุคของการเข้มงวดสภาพคล่อง: กฎของการอยู่รอดในตลาดคริปโต

ถ้า Warsh ได้รับเลือกและดำเนินนโยบายตามแนวคิดนี้ ตลาดคริปโตจะเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างอย่างรุนแรง

ใน 5 ปีที่ผ่านมา ตลาดคริปโตเติบโตขึ้นอย่างมากพร้อมกับการฉีดสภาพคล่องจากเฟด ช่วงปี 2020-2021 เป็นบูมที่สร้างบนดอกเบี้ยต่ำและการผ่อนคลายเชิงปริมาณ เมื่อเงินไม่มีต้นทุน นักลงทุนก็จะมองหาสินทรัพย์เสี่ยงสูง ผลลัพธ์คือ บิทคอยน์ อีเธอเรียม และเหรียญมีมต่างๆ ได้รับประโยชน์จากความฟูฟ่องนี้

แต่ในปี 2022 ตลาดล่มสลายตามการขึ้นดอกเบี้ยและลดขนาดงบดุลของเฟดอย่างแม่นยำ

แนวทาง “ลดดอกเบี้ย + ลดขนาดงบดุล” ของ Warsh จะส่งผลต่อคริปโตอย่างไร?

ผลกระทบระยะสั้น: อาจเกิดความสับสน การลดดอกเบี้ยเป็นข่าวดี แต่การลดงบดุลจะกดดันความเสี่ยง นักลงทุนอาจผันผวนระหว่างสองแรงนี้อย่างรุนแรง

ผลกระทบระยะกลาง: สภาพคล่องโดยรวมจะเข้มงวดยิ่งขึ้น Warsh ชัดเจนว่าต้องลดงบดุลอย่างมาก ซึ่งหมายความว่าแรงสนับสนุนด้านสภาพคล่องที่เคยช่วยให้สินทรัพย์เสี่ยงเติบโตในช่วง 15 ปีที่ผ่านมา จะค่อยๆ หายไป สำหรับเหรียญที่พึ่งพาการเก็งกำไรสูง เช่น เหรียญมีมและเหรียญมีมแบบโครงสร้าง นี่เป็นข่าวร้ายในเชิงโครงสร้าง

ผลกระทบระยะยาว: เป็นส่วนที่น่าสนใจที่สุด นักวิเคราะห์บางคนมองว่า ยิ่งเฟดสายเหยี่ยวเข้มงวดมากขึ้น ก็อาจเสริมสร้างเรื่องราวของคริปโต โดยเฉพาะบิทคอยน์ ซึ่งสามารถเป็นเครื่องมือป้องกันความเสี่ยงจากการลดการคลังและการควบคุมเงินแบบศูนย์กลาง

พูดง่ายๆ ถ้า Warsh ควบคุมสภาพคล่องได้อย่างเข้มงวด บิทคอยน์ในฐานะ “ทองคำดิจิทัล” อาจได้รับการสนับสนุนมากขึ้น เมื่อธนาคารกลางไม่พิมพ์เงินอีกต่อไป สินทรัพย์ที่มีจำนวนจำกัดและไม่ขึ้นกับธนาคารกลาง ก็อาจกลายเป็นทางเลือกที่น่าสนใจมากขึ้น

นี่คือความขัดแย้งในตลาดคริปโต: มันต้องการสภาพคล่องเพื่อให้ราคาพุ่งสูง แต่ก็ต้องการวินัยทางการเงินเพื่อพิสูจน์ความมีอยู่ของมัน

ผีแห่ง CBDC: อนาคตของเงินตราในสายตาของ Warsh

ในประเด็นของ stablecoin และ CBDC (สกุลเงินดิจิทัลของธนาคารกลาง) Warsh ก็มีท่าทีชัดเจน: เขาสนับสนุน CBDC แต่คัดค้าน stablecoin

นี่เป็นมุมมองที่น่าคิด

Stablecoin เช่น USDT และ USDC เป็นเหรียญคริปโตที่ออกโดยเอกชนและผูกกับดอลลาร์ สร้างสะพานเชื่อมระหว่างเงินตราแบบดั้งเดิมและคริปโต แต่ Warsh ไม่ไว้วางใจในเงินตราแบบเอกชนเหล่านี้

เขาเคยวิจารณ์นโยบายของรัฐบาล Biden ที่สนับสนุน stablecoin ในมุมมองของเขา ถ้าหากอนาคตของเงินดิจิทัลเป็นจริง ควรเป็นเงินดิจิทัลที่ออกโดยธนาคารกลาง ไม่ใช่ Tether หรือ Circle

แล้วมันจะส่งผลต่ออุตสาหกรรมคริปโตอย่างไร?

ถ้าสหรัฐเร่งพัฒนาดอลลาร์ดิจิทัล (digital dollar) ก็อาจทำให้ stablecoin ถูกกดดันมากขึ้น ผู้กำกับดูแลอาจบังคับให้ผู้ให้บริการ stablecoin มีเงินสำรองมากขึ้น เข้ารับการตรวจสอบอย่างเข้มงวด และอาจจำกัดการใช้งาน

แต่ในอีกด้านหนึ่ง อาจเกิดผลพลอยได้คือ เมื่อ stablecoin ถูกกดดัน นักลงทุนอาจหันไปหาเหรียญแบบ decentralized เช่น บิทคอยน์ ซึ่งไม่ต้องพึ่งพาผู้ให้บริการใดๆ และไม่อยู่ภายใต้การควบคุมของรัฐใดๆ

ในแง่นี้ การสนับสนุน CBDC ของ Warsh อาจเป็นการเสริมสร้างสถานะของบิทคอยน์ในฐานะ “เก็บรักษามูลค่าแบบกระจายศูนย์”

อุปสรรคในวุฒิสภา: เกมการเมืองที่ยังไม่จบ

การแต่งตั้ง Warsh ต้องผ่านอุปสรรคทางการเมือง

วุฒิสมาชิก Thom Tillis ประกาศชัดว่า จะคัดค้านการรับรอง Warsh จนกว่าการสอบสวนของกระทรวงยุติธรรมเกี่ยวกับ Powell จะเสร็จสิ้นอย่างโปร่งใส วุฒิสมาชิก John Thune ก็ยอมรับว่า ถ้าไม่มีการสนับสนุนจาก Tillis ก็อาจทำให้ Warsh ไม่ผ่านการรับรองได้

ผลของเกมการเมืองนี้ จะเป็นตัวกำหนดว่า Warsh จะได้ขึ้นดำรงตำแหน่งเมื่อ Powell ครบวาระในเดือนพฤษภาคมหรือไม่

ถ้าการรับรองล่าช้า เฟดจะเข้าสู่ช่วงว่างผู้นำ ในช่วงเวลานี้ ความไม่แน่นอนในตลาดจะเพิ่มสูงขึ้น นักลงทุนจะไม่รู้ว่าใครจะมีอำนาจในการตัดสินใจอัตราดอกเบี้ยครั้งต่อไป และนโยบายของเฟดจะเป็นเช่นไร

สำหรับคริปโต ความไม่แน่นอนนี้อาจเป็นดาบสองคม ด้านหนึ่ง ความผันผวนจะสูงขึ้น ซึ่งเป็นอันตรายต่อเทรดเดอร์ที่ใช้เลเวอเรจ อีกด้านหนึ่ง เมื่อระบบการเงินแบบดั้งเดิมวุ่นวาย บิทคอยน์ในฐานะ “ที่หลบภัย” ก็อาจได้รับความสนใจมากขึ้น

โครงร่างของระเบียบใหม่

การเลือก Warsh ของทรัมป์ เป็นการเสี่ยงเพื่อทดสอบแนวคิดนโยบายการเงินแบบใหม่

แนวคิดนี้เชื่อว่า การปฏิวัติด้านการผลิตด้วย AI จะทำให้เศรษฐกิจเติบโตในสภาพแวดล้อมดอกเบี้ยต่ำ โดยไม่ก่อให้เกิดเงินเฟ้อ เฟดสามารถลดดอกเบี้ยเพื่อสนับสนุนเศรษฐกิจจริง และลดขนาดงบดุลเพื่อแก้ไขความผิดปกติในตลาดการเงิน ในกรอบนี้ บิทคอยน์ไม่ใช่ทดแทนเงิน แต่เป็น “ตำรวจดีของนโยบายการเงิน” ที่คอยเตือนให้ธนาคารกลางรักษาวินัยทางการเงิน

นี่คือวิสัยทัศน์ที่เต็มไปด้วยความทะเยอทะยาน และเป็นการทดลองที่เต็มไปด้วยความเสี่ยง

ถ้าสำเร็จ Warsh อาจสร้างแนวทางใหม่ในการบริหารธนาคารกลาง ยืนยันว่าความก้าวหน้าทางเทคโนโลยีสามารถทำลายสมดุลระหว่างเงินเฟ้อและการเติบโตได้ ถ้าล้มเหลว ก็อาจย้อนรอยวิกฤตปี 1970 ทำให้เงินเฟ้อพุ่งสูงและตลาดการเงินไร้เสถียรภาพ

สำหรับนักลงทุนคริปโต นี่หมายถึงการต้องปรับแนวคิดการลงทุนใหม่ ในช่วงสิบปีที่ผ่านมา “เฟดพิมพ์เงิน = บิทคอยน์ขึ้นราคา” เป็นสมการง่ายๆ แต่ในยุค Warsh สมการนี้อาจไม่เป็นความจริงอีกต่อไป

สิ่งที่อาจเกิดขึ้นคือ สภาพคล่องที่ลดลงจะกดดันความต้องการเก็งกำไร แต่การฟื้นฟูวินัยทางการเงินอาจเสริมสร้างเรื่องราวของบิทคอยน์ในฐานะ “เก็บรักษามูลค่า” ระยะสั้นอาจเป็นลบ แต่ระยะยาวอาจเป็นบวก? หรือทั้งสองอย่างพร้อมกัน?

ไม่มีใครรู้คำตอบ แต่สิ่งหนึ่งที่แน่นอนคือ เมื่อคนที่เคยบอกว่าคริปโตเป็น “ซอฟต์แวร์ ไม่ใช่เงิน” กำลังจะควบคุมธนาคารกลางที่สำคัญที่สุดในโลก กฎของเกมในตลาดนี้ กำลังถูกเขียนใหม่

ประวัติศาสตร์อาจไม่ซ้ำรอย แต่จะคล้ายคลึงกันเสมอ ปี 2026 นักลงทุนคริปโตอาจต้องเรียนรู้จังหวะใหม่