XWIN Research ใน CryptoQuant Insights เผยแพร่การวิเคราะห์ล่าสุด ระบุว่า ในไตรมาสแรกของปี 2026 บิตคอยน์ไม่ได้หายไป แต่กำลังอยู่ใน “การเปลี่ยนผ่านโครงสร้างของอุปทาน” อย่างเป็นระบบ: อัตราส่วนวาฬขนาดใหญ่บนกระเป๋า/ตลาดซื้อขายยังคงไต่ระดับอย่างต่อเนื่อง ซึ่งบ่งชี้ว่าผู้ถือครองรายใหญ่สายคริปโต (เจ้าของกระเป๋าสกุลเงินดิจิทัลโดยตรง) กำลังขายออก ขณะเดียวกัน บริษัทที่จดทะเบียนในตลาดหลักทรัพย์ นำโดย MicroStrategy ได้เข้าซื้อสุทธิประมาณ 62,000 เหรียญบิตคอยน์ในช่วงเวลาเดียวกัน ซึ่งสะท้อนการเปลี่ยนถ่ายแบบสองทางของ “วาฬออก บริษัทเข้า”

หลักฐานสำคัญของการแยกตลาดเป็นสองฝั่ง: ผู้ทยอยขายและผู้สะสมอยู่ร่วมกันแบบซิงโครนัส

อัตราส่วนวาฬบนตลาดซื้อขายคือดัชนีหลักที่ใช้วัดการไหลเข้าของเงินก้อนใหญ่สู่ตลาดซื้อขาย โดยที่มักจะบ่งชี้ว่าบรรดานักลงทุนรายใหญ่ที่ถือบิตคอยน์จำนวนมากกำลังเตรียมขายออก ในไตรมาสแรกของปี 2026 ตัวชี้วัดดังกล่าวยังคงไต่ระดับอย่างต่อเนื่อง ซึ่งกดดันอย่างมีประสิทธิภาพต่อความพยายามแต่ละครั้งของบิตคอยน์ในการทะลุระดับแรงต้าน 70,000 ดอลลาร์สหรัฐ ภายใต้สภาพแวดล้อมที่สภาพคล่องไม่เพียงพอ

อย่างไรก็ตาม ฝั่งบริษัทกลับมีการเคลื่อนไหวที่สวนทางกันอย่างชัดเจน XWIN Research ประมาณการว่า บริษัทที่จดทะเบียนได้ซื้อสุทธิบิตคอยน์ราว 62,000 เหรียญในไตรมาสแรก Strategy ปัจจุบันถือบิตคอยน์ราว 762,000 เหรียญ แหล่งเงินทุนประกอบด้วยหุ้นกู้แปลงสภาพและการออกหุ้น ดังนั้น กลยุทธ์การซื้อของพวกเขาจึงไม่ได้ถูกกำหนดโดยความผันผวนของราคาในระยะสั้นเลยแม้แต่น้อย

ประเด็นหลักของนักวิเคราะห์คือ: แม้ราคาบิตคอยน์จะยังวนเวียนอยู่ใต้ระดับ 70,000 ดอลลาร์ แต่การเข้าซื้ออย่างต่อเนื่องขององค์กรกลับกำลังค่อยๆ ลดปริมาณอุปทานที่มีอยู่ในตลาดลงอยู่เงียบๆ เพียงแต่ว่าผลของการเปลี่ยนแปลงนั้นยังไม่สะท้อนอย่างเต็มที่ในแนวโน้มของราคา

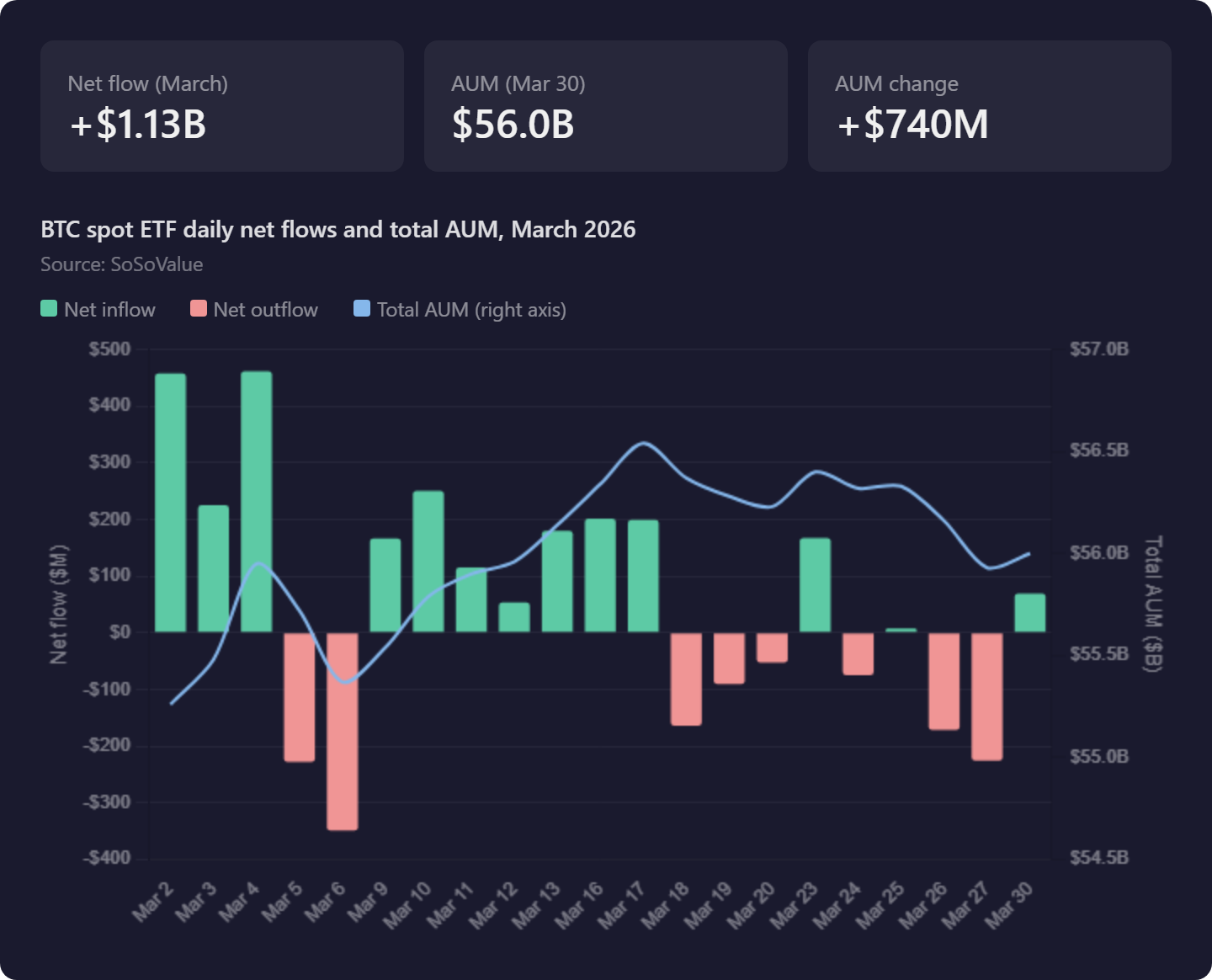

Spot ETF: การหมุนเวียนมากกว่าการเพิ่มสุทธิ เบลด์ดึงเงินเข้า ขณะที่เกรย์สเกลยังคงเสียเลือดอย่างต่อเนื่อง

(แหล่งที่มา:SoSoValue)

(แหล่งที่มา:SoSoValue)

กระแสเงินทุนของ Spot Bitcoin ETF ทำให้ตลาดมีความซับซ้อนเพิ่มขึ้นอีกชั้นหนึ่ง ต่อไปนี้คือข้อมูลกระแสเงินทุนสำคัญของรอบนี้:

2 มีนาคม:ตลาด ETF มีกระแสเงินไหลเข้าสุทธิรายวันที่ 458 ล้านดอลลาร์สหรัฐ ขวัญกำลังใจของสถาบันในระยะสั้นฟื้นตัวอย่างเห็นได้ชัด

6 มีนาคม:เพียงแค่สี่วันหลังจากนั้น ตลาดกลับทิศ เกิดการไหลออกสุทธิ 348 ล้านดอลลาร์สหรัฐ

ผลการดำเนินงาน AUM ทั้งไตรมาส:จากต้นปี 55.26 พันล้านดอลลาร์สหรัฐ เพิ่มขึ้นเพียงไปจนถึงปลายเดือนมีนาคมที่ 56 พันล้านดอลลาร์สหรัฐ เกือบจะยืนอยู่กับที่

แก่นแท้ของการหมุนเวียนภายใน:BlackRock ยังคงได้รับกระแสเงินไหลเข้า ขณะที่ Grayscale GBTC ยังคงเผชิญกับการไถ่ถอน

ข้อสรุปของ XWIN Research คือ: นี่คือการจัดสรรเงินคงอยู่ใหม่ระหว่างผลิตภัณฑ์บิตคอยน์ที่นักลงทุนสถาบันถืออยู่แล้วคนละประเภท ไม่ใช่การไหลเข้าของเงินทุนภายนอกใหม่เข้าสู่ระบบนิเวศของบิตคอยน์ ก่อนที่กระแสเงินไหลเข้าออกจะเกิดการปรับปรุงอย่างต่อเนื่องและมีนัยสำคัญ ETF จึงค่อนข้างเป็น “ตัวกลางที่เป็นกลาง” ต่อบิตคอยน์มากกว่าเป็นตัวเร่งเชิงบวกอย่างเชิงรุก

สมมติฐานการเปลี่ยนผ่านของอุปทาน: วาฬรายใหญ่ในช่วงแรกกำลังทยอยออกจากฉากอย่างเป็นระเบียบด้วยแรงซื้อจากบริษัท

ข้อสรุปที่ชวนคิดที่สุดของ XWIN Research เกี่ยวกับการเปลี่ยนแปลงระยะยาวของโครงสร้างตลาดก็คือเรื่องนี้ ผู้ที่ถือบิตคอยน์มายาวนานตั้งแต่ช่วงแรก โดยซื้อในราคาที่ต่ำกว่าราคาปัจจุบันอย่างมาก วันนี้ต้องเผชิญกับความต้องการที่มั่นคงจากบริษัทอย่าง Strategy และอื่นๆ ซึ่งไม่ว่าจะราคาอยู่ระดับใดก็ยังทยอยเข้าซื้ออย่างต่อเนื่อง นี่ทำให้พวกเขามี “หน้าต่างจังหวะการออก” ที่คล้ายกับช่วงเวลา IPO—สามารถลดสัดส่วนการถือครองได้อย่างเป็นระเบียบ โดยไม่กระทบตลาดอย่างรุนแรงจนเกินไป

อุปทานของบิตคอยน์ไม่ได้หายไป มันเพียงถูกย้ายออกจากผู้ใช้รายแรกที่ยอมรับบิตคอยน์แบบกระจายอำนาจ ไปสู่สมุดบัญชีสินทรัพย์ของบริษัทในขนาดที่ใหญ่ นักวิเคราะห์ชี้ว่า บริษัทที่จดทะเบียนอย่าง Strategy กำลังค่อยๆ เข้ามาแทนที่วาฬคริปโตดั้งเดิมในฐานะผู้ดูดซับอุปทานระยะยาวรายใหญ่ที่สุดของตลาด—พวกเขามีความสามารถด้านการระดมทุนจากตลาดทุนแบบดั้งเดิม เป็นผู้ซื้อที่ “ต่อเนื่อง” และ “ใช้เลเวอเรจ” ได้มากกว่าเมื่อเทียบกับวาฬรายใหญ่คริปโตในช่วงแรก

คำถามที่พบบ่อย

เหตุใดอัตราส่วนวาฬในตลาดซื้อขายที่เพิ่มขึ้นจึงไม่เท่ากับการยืนยันขาลง?

อัตราส่วนวาฬที่เพิ่มขึ้นนั้นแท้จริงแล้วหมายถึงการที่ผู้ถือครองรายใหญ่กำลังย้ายเงินไปยังตลาดซื้อขาย (โดยปกติคือการขาย) ซึ่งจะเพิ่มแรงกดดันในการขายในระยะสั้น แต่ XWIN Research ชี้ว่า หากผู้ทยอยขายเหล่านี้ไปเจอกับแรงซื้อแบบต่อเนื่องจากบริษัทอย่าง Strategy อยู่พร้อมกัน ผลลัพธ์สุทธิอาจเป็นการทำ “การจัดสรรอุปทานใหม่” ระหว่างผู้ถือครองรายยาวคุณภาพสูงกว่า มากกว่าการที่ตลาดปรับลงโดยรวม ประเด็นสำคัญอยู่ที่ขนาดเชิงเปรียบเทียบของแรงทั้งสองฝ่าย

หาก AUM ของ ETF แทบไม่เพิ่มขึ้น นี่หมายความว่าความต้องการของสถาบันอ่อนแรงหรือไม่?

หากการเติบโตของ AUM ของ ETF มาจากการหมุนเวียนภายในที่ Grayscale ไหลเข้าสู่ BlackRock เป็นหลัก ก็ย่อมหมายความว่าไม่มีเงินทุนภายนอกใหม่ไหลเข้าสู่ตลาดบิตคอยน์อย่างแท้จริง สิ่งที่แทนความหมายของการขยายตัวของอุปสงค์คือ “กระแสเงินไหลเข้าสุทธิที่ยังคงต่อเนื่อง” และข้อมูลในขณะนี้ยิ่งสะท้อนว่า สถาบันมีการย้ายความชอบระหว่างผลิตภัณฑ์บิตคอยน์ต่างประเภทมากกว่า โดยทำให้ผลต่อการเพิ่มขึ้นอย่างมีนัยสำคัญต่อขนาดการถือครองโดยรวมมีจำกัด

ตัวชี้วัดที่สำคัญที่สุดในการติดตามแนวโน้มราคาบิตคอยน์ในไตรมาสถัดไปคืออะไร?

นักวิเคราะห์เห็นว่า แก่นของโจทย์ในไตรมาสถัดไปคือ: บริษัทสามารถ “ยืนแรงซื้ออย่างต่อเนื่อง” ได้หรือไม่ โดยต้านแรงกดดันจากการทยอยขายของวาฬไว้ได้นานพอ เพื่อรอให้ความต้องการที่กว้างขึ้นเข้ามาตาม ข้อบ่งชี้สำคัญที่ต้องจับตา ได้แก่ 是否เกิด “การกลับทิศเชิงบวกอย่างต่อเนื่อง” ในกระแสเงินไหลเข้าสุทธิรายเดือนของ ETF; ความเร็วของการเพิ่มการถือของบริษัท นำโดย Strategy; และอัตราส่วนวาฬในตลาดซื้อขายได้แตะระดับสูงสุดแล้วกลับลงหรือไม่ ทั้งสามอย่างขาดอย่างใดอย่างหนึ่งไม่ได้