比特幣接近4年移動平均線,投降與累積信號同步出現

比特幣測試長期平均值,隨著投降減退與持續積累加強

比特幣可能正接近一個關鍵轉折點。一個追蹤其四年期簡單移動平均(SMA)的技術模型顯示,該資產正進入一個通常標誌熊市結束的階段。鏈上指標與價格走勢也似乎形成了過去周期底部所見的布局。儘管確認仍在發展中,但結構看起來比脆弱更為成熟。

比特幣重返歷史底部區域,圍繞四年SMA

為了清楚起見,四年SMA模型將比特幣的每日價格與其長期平均值進行比較。它衡量價格偏離該平均值的程度。基本上,當價格大幅高於平均值時,通常意味著市場過熱。當價格逐漸回到接近SMA,通常表示估值正在回歸正常。

在過去的周期中,如2014–2015、2018–2019和2022–2023,比特幣在價格遠高於長期平均值時達到峰值。之後,價格緩慢下跌並回到四年SMA附近。每次熊市都在該水平附近結束,比特幣在那裡橫盤數月,然後開始新的上升。

📉 根據這個指標,僅基於四年SMA,我們正接近熊市水平。

這張圖是圍繞該移動平均線及其倍數構建的。

➡️ 標準差越高,SMA的倍數也越大,比特幣看起來越… pic.twitter.com/AJFHoJLkFW

— Darkfost (@Darkfost_Coc) 2026年2月15日

根據市場分析師Darkfost的說法,當前的市場結構與過去的晚期熊市階段非常相似。目前,比特幣已回到模型的綠色價值區域。因此,價格正接近其四年SMA,目前約為57,500美元。同時,遠高於平均值的大幅波動已經減弱。價格現在正逐步回歸其長期平均值。

歷史上,該區域標誌著由被迫拋售轉向安靜積累的轉折點。然而,僅憑估值指標無法確認底部。還需要其他信號來評估熊市是否已經耗盡。

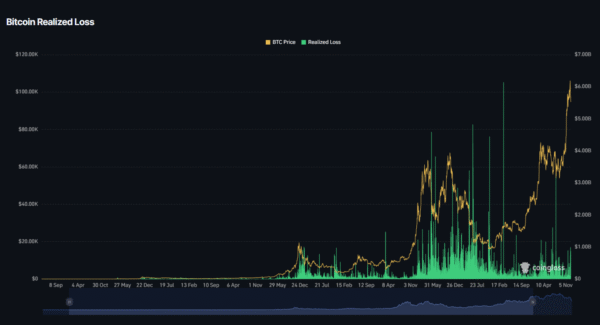

實現損失激增與未平倉合約下降暗示熊市末期

實現損失數據顯示近期出現多次激增,市場下跌期間每日損失達數十億美元。這些損失發生在投資者以低於買入價的價格出售幣時。因此,許多這樣的賣出反映出恐慌。在許多情況下,這種巨大損失標誌著投降。

_圖片來源:CoinGlass

大量實現損失的浪潮經常出現在過去市場底部附近。當這些浪潮放緩時,弱勢持有者通常會被趕出市場。近期,實現損失急劇上升,但價格並未像以前那樣快速下跌。

儘管損失數字巨大,賣壓看起來較弱。通常,這種模式多指向熊市末期,而非更深層次的下跌開始。

在一次每日下跌後,比特幣的總未平倉合約約為440億美元。資金費率已經緩和,交易者持倉較早期高點更為平衡。

熊市常在大量清算移除過多多頭持倉後觸底。未平倉合約已從早期高點回落,但仍高於過去周期低點的水平。持倉並不過於看多。同時,市場壓力並不極端。從結構角度來看,數據顯示是部分重置,而非積極恐慌。

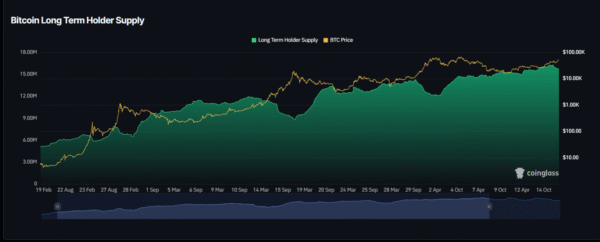

長期持有者供應與投降信號暗示比特幣底部

長期持有者行為增強了成熟的跡象。持有至少155天的供應仍然偏高。在過去的周期高點,長期持有者減少持倉並分散幣。熊市則逆轉這一模式,耐心的投資者積累供應。

市場底部往往在長期持有者供應達到周期高點時形成。當前數據顯示,強勢持有者儘管波動,仍在持有或增加幣數。這種行為指向積累而非拋售。當價格接近四年SMA,而長期持有者供應仍高,過去常被視為底部形成的信號。

_圖片來源:CoinGlass

當將這些信號結合起來觀察,價格正逐步回到長期平均值。實現損失暗示投降可能已經發生。同時,未平倉合約已從周期高點回落。長期持有者仍在持有並增加供應。

然而,單靠這些指標無法保證底部已確認。未平倉合約仍較早期深周期低點結構性偏高。更廣泛的流動性狀況仍可能影響時機。盤整可能持續,直到出現持續擴張。

即使如此,結構已不再像早期熊市區域。條件更像是一個成熟的壓縮階段。下行偏差似乎在縮小,積累逐漸取代分配。

分析師認為,移動平均模型常被視為過於簡單。然而,當一個模型與過去周期的高低點相符,並與鏈上與衍生品數據一致時,就難以忽視。

如果歷史重演,價格接近四年SMA,伴隨投降跡象與持續積累,往往標誌著熊市的最後階段。

相關文章