MHuy_HCCVenture

用戶暫無簡介

MHuy_HCCVenture

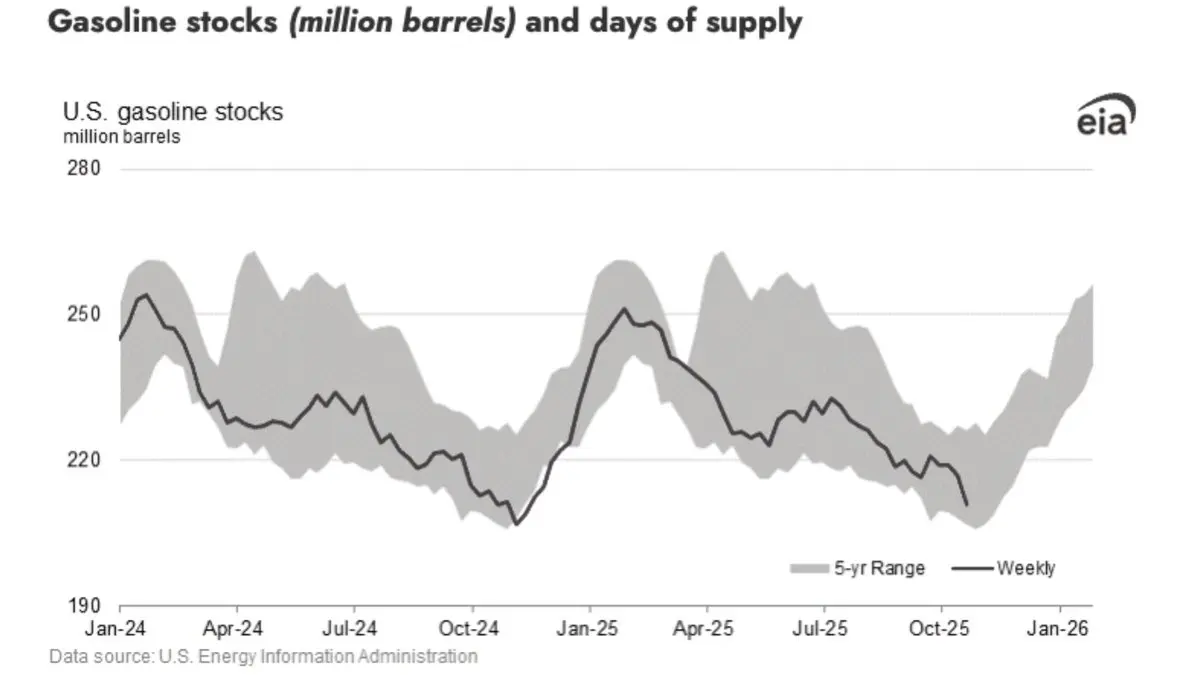

石油市場開始顯示出大多數投資者忽視的警告信號。

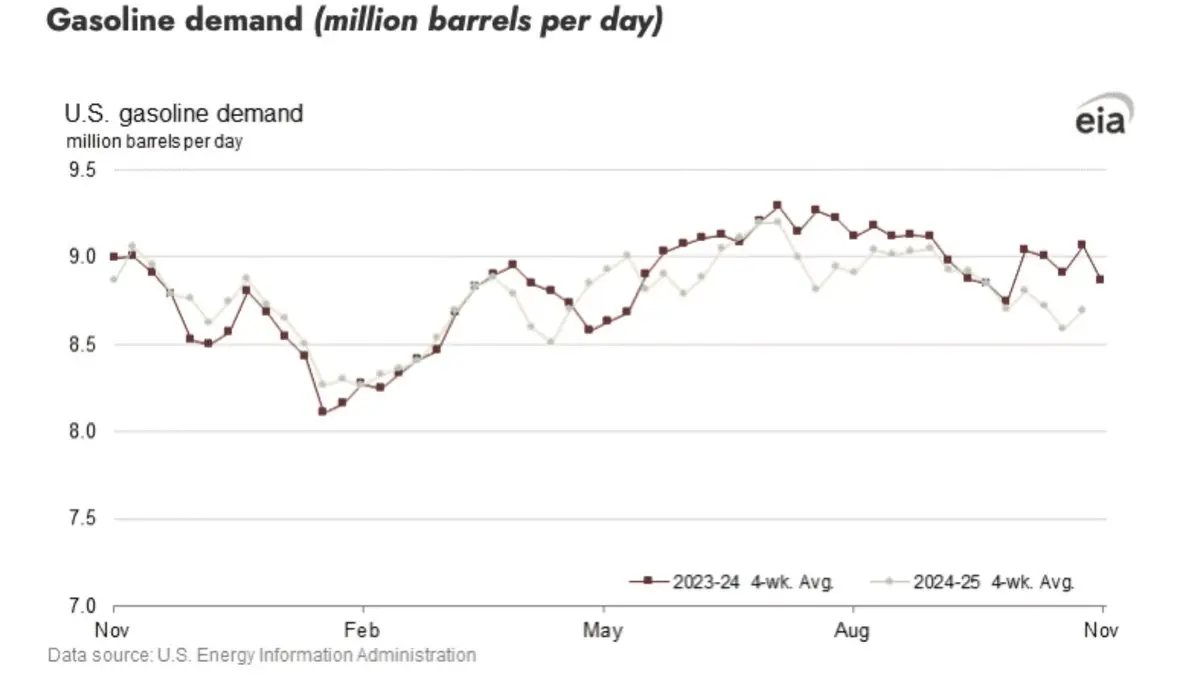

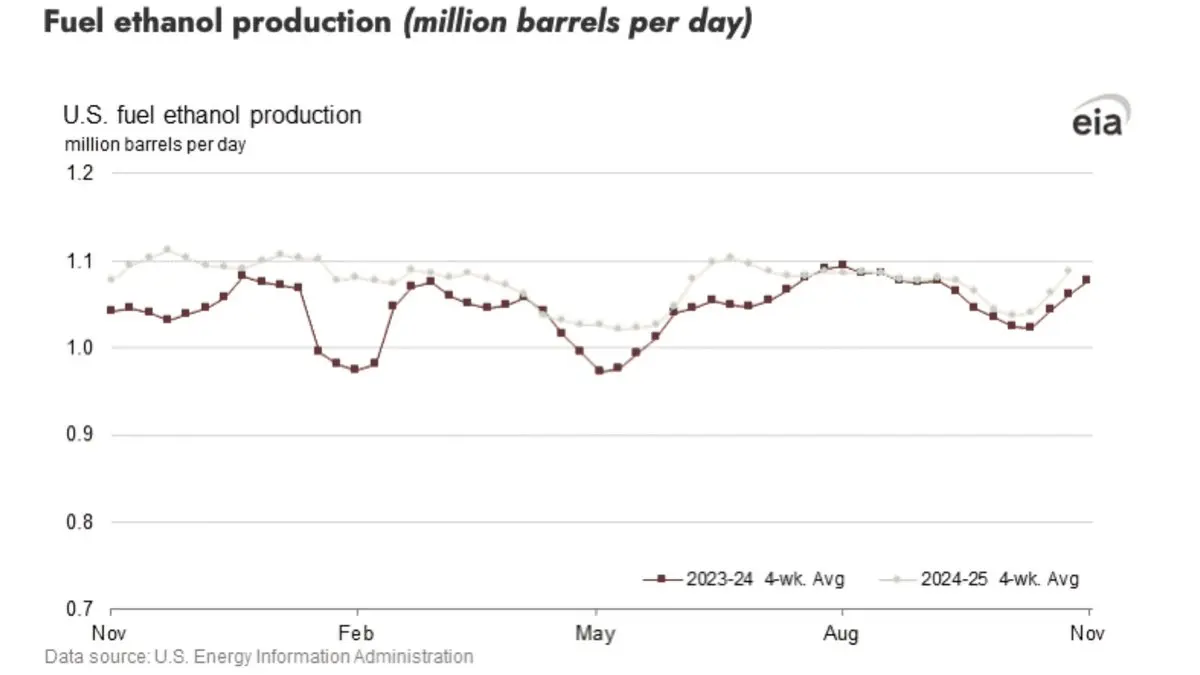

美國汽油庫存已降至五年來的最低水平,儘管經濟增長放緩,需求仍相對穩定。與此同時,燃料乙醇產量已趨於穩定而非加速,限制了傳統的彈性供應來源之一。

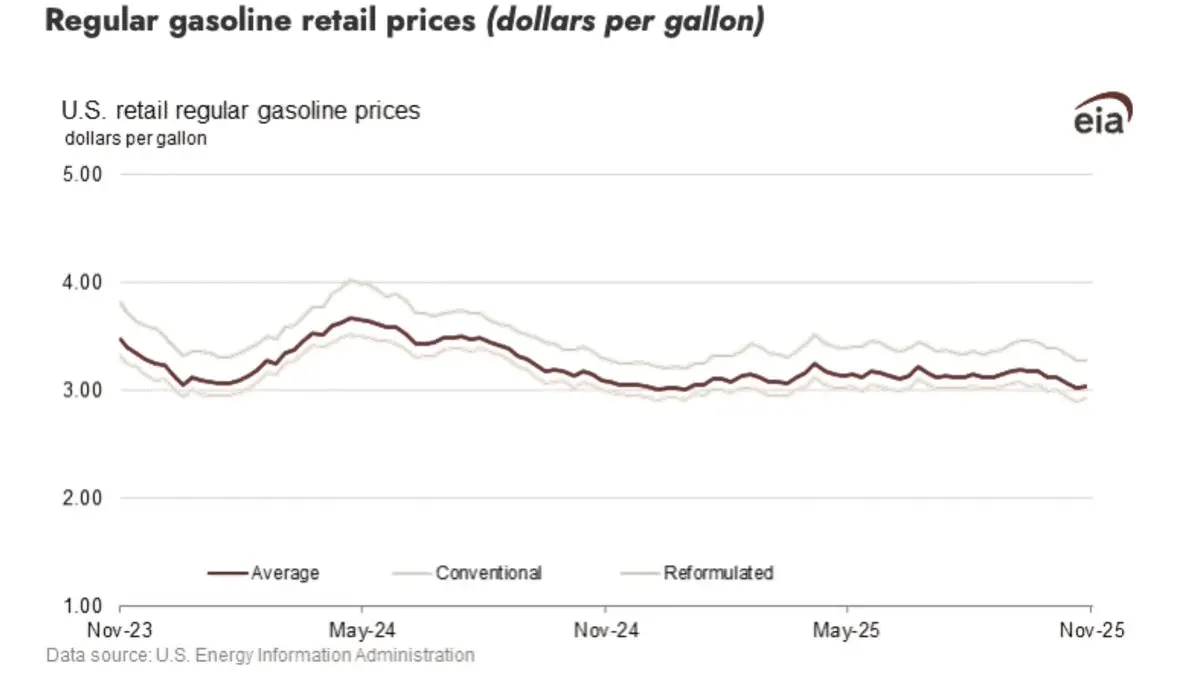

這些燃料庫存正在下降,即使零售汽油價格仍保持在每加侖約3美元的相對穩定水平,這種情況下,較低的價格會促使更強的消費,最終導致庫存降低。

> 這一模式在當前的石油情況中也成立。

隨著庫存變得如此稀缺,價格不再僅由需求趨勢決定,供應中斷開始成為焦點。煉油廠故障、極端天氣事件、管道中斷、地緣政治震盪或航運瓶頸都可能突然對燃料供應產生重大影響。

市場可能在庫存較低的情況下平穩運行數月,但一旦發生中斷,調整機制將是價格的急劇上升,而非庫存的減少。這一點尤為重要,因為全球能源流動的不確定性仍在持續,主要航運路線上的油輪活動減少,以及部分煉油行業投資不足。

目前,需求仍然穩定,供應也足夠。但安全邊際正變得越來越脆弱。

穩定的燃料市場與危機之間的差異,往往不是大量短缺,而是在下一次中斷發生時,庫存儲備的短缺。

查看原文美國汽油庫存已降至五年來的最低水平,儘管經濟增長放緩,需求仍相對穩定。與此同時,燃料乙醇產量已趨於穩定而非加速,限制了傳統的彈性供應來源之一。

這些燃料庫存正在下降,即使零售汽油價格仍保持在每加侖約3美元的相對穩定水平,這種情況下,較低的價格會促使更強的消費,最終導致庫存降低。

> 這一模式在當前的石油情況中也成立。

隨著庫存變得如此稀缺,價格不再僅由需求趨勢決定,供應中斷開始成為焦點。煉油廠故障、極端天氣事件、管道中斷、地緣政治震盪或航運瓶頸都可能突然對燃料供應產生重大影響。

市場可能在庫存較低的情況下平穩運行數月,但一旦發生中斷,調整機制將是價格的急劇上升,而非庫存的減少。這一點尤為重要,因為全球能源流動的不確定性仍在持續,主要航運路線上的油輪活動減少,以及部分煉油行業投資不足。

目前,需求仍然穩定,供應也足夠。但安全邊際正變得越來越脆弱。

穩定的燃料市場與危機之間的差異,往往不是大量短缺,而是在下一次中斷發生時,庫存儲備的短缺。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

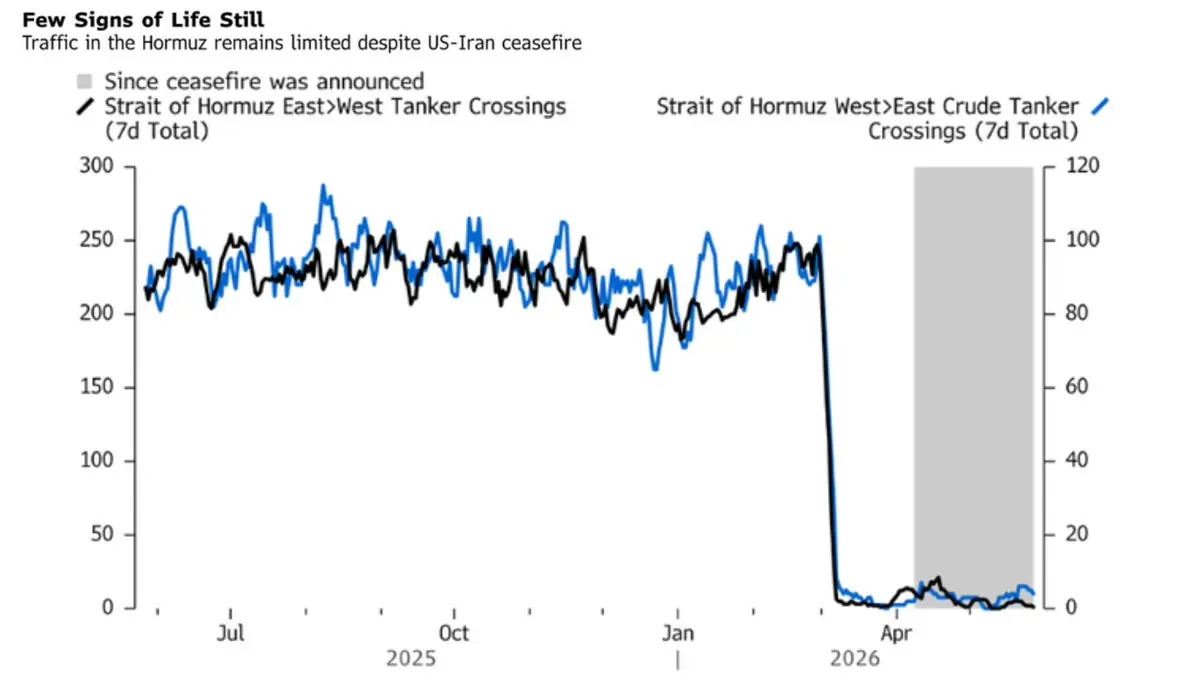

全球市場中最被忽視的發展之一正在霍爾木茲海峽發生。

儘管美國與伊朗之間達成了停火協議,石油運輸船隊的交通尚未恢復。

歷史上,每週約有200-250艘原油油輪通過該海峽。

然而,目前的交通仍然非常低迷。

航運公司、保險公司和能源交易商尚未準備好完全正常化運營。

之前,每週約有200-250艘原油油輪通過該海峽。

目前,交通仍然非常低迷,這表明航運公司、保險公司和能源交易商尚未準備好完全正常化運營。

市場可能已經忽視了地緣政治風險,但實際的流量並未如此。

霍爾木茲海峽約處理全球20%的石油貿易,使其成為世界上最重要的能源瓶頸之一。

如果我們發現交通減少,通過該區域的船隻數量有限,即使沒有進一步的軍事升級,石油市場也可能面臨新的供應壓力。

停火可能已經緩解了一部分公眾關注。

但它尚未恢復信心。

查看原文儘管美國與伊朗之間達成了停火協議,石油運輸船隊的交通尚未恢復。

歷史上,每週約有200-250艘原油油輪通過該海峽。

然而,目前的交通仍然非常低迷。

航運公司、保險公司和能源交易商尚未準備好完全正常化運營。

之前,每週約有200-250艘原油油輪通過該海峽。

目前,交通仍然非常低迷,這表明航運公司、保險公司和能源交易商尚未準備好完全正常化運營。

市場可能已經忽視了地緣政治風險,但實際的流量並未如此。

霍爾木茲海峽約處理全球20%的石油貿易,使其成為世界上最重要的能源瓶頸之一。

如果我們發現交通減少,通過該區域的船隻數量有限,即使沒有進一步的軍事升級,石油市場也可能面臨新的供應壓力。

停火可能已經緩解了一部分公眾關注。

但它尚未恢復信心。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

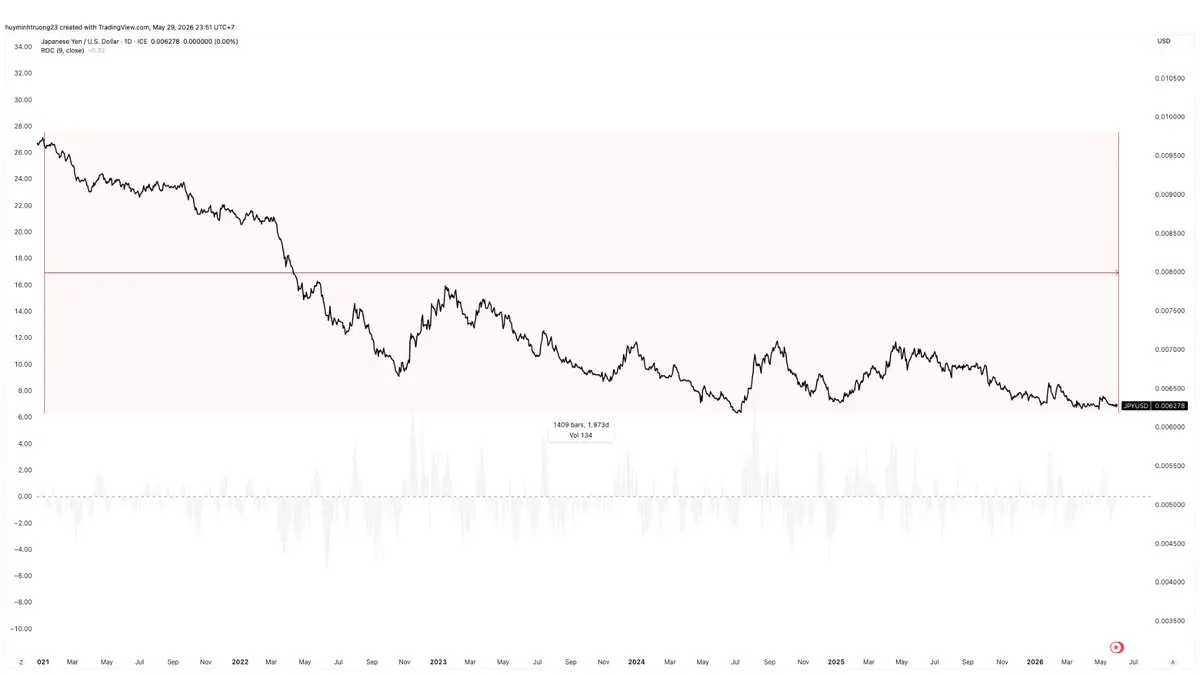

日本政府已花費約630億美元來捍衛日圓的價值,但成效令人失望?

美元/日圓匯率仍接近最初促使政府干預的水平。

中央銀行可以暫時影響趨勢,但無法持續對抗結構性宏觀經濟力量。

日本仍然面臨:

- 極高的公共債務

- 持續偏低的實質收益率

- 與美國相比巨大的利差

- 持續的資本外流到高收益資產

只要這些基本因素持續存在,干預風險將成為一種昂貴的延遲,而非長期解決方案。

- 市場最終會遵循經濟規則,經濟仍然偏好較弱的日圓。

美元/日圓匯率仍接近最初促使政府干預的水平。

中央銀行可以暫時影響趨勢,但無法持續對抗結構性宏觀經濟力量。

日本仍然面臨:

- 極高的公共債務

- 持續偏低的實質收益率

- 與美國相比巨大的利差

- 持續的資本外流到高收益資產

只要這些基本因素持續存在,干預風險將成為一種昂貴的延遲,而非長期解決方案。

- 市場最終會遵循經濟規則,經濟仍然偏好較弱的日圓。

查看原文

- 打賞

- 6

- 3

- 1

- 分享

GateUser-16cd01b4:

LFG 🔥查看更多

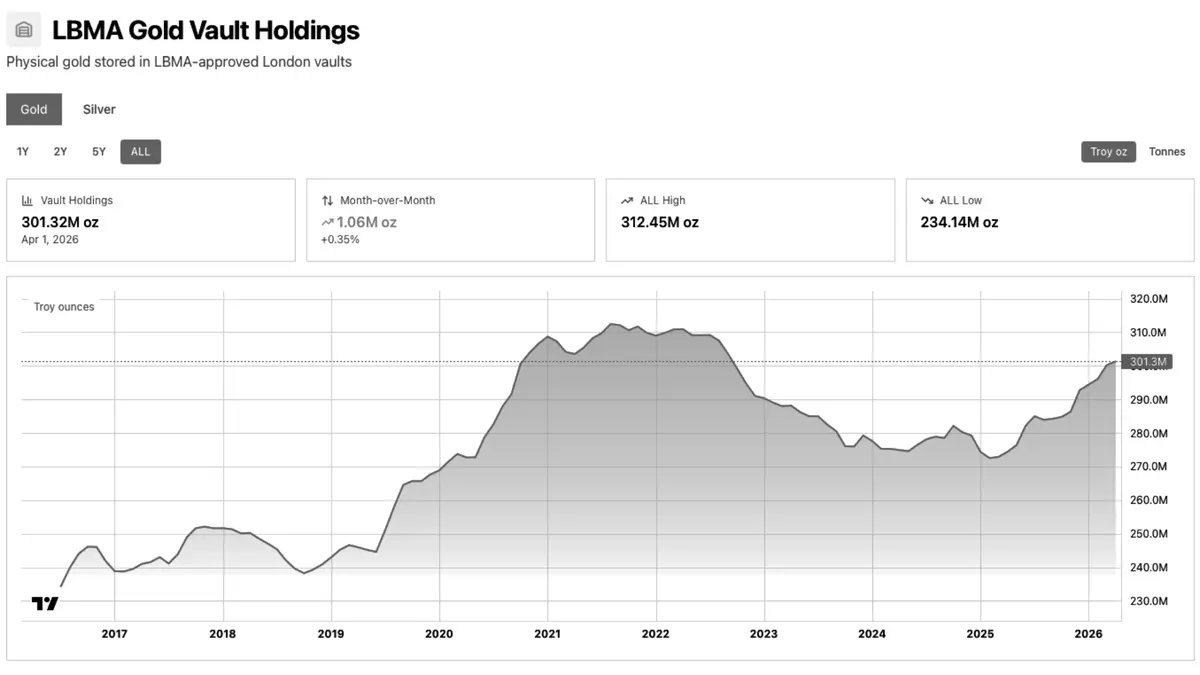

#倫敦金市場協會金庫的黃金儲備在三月反彈,延續從2025年初錄得的低點逐步復甦的趨勢。總儲備現已達到3.013億盎司,幾乎與2021-2022年的水平相當。

- 倫敦仍然是全球實物黃金市場的中心。

在2023年的大部分時間裡,實物黃金不斷從西方儲備轉移到中央銀行、亞洲交易商和長期投資者。

今天,隨著庫存逐漸恢復,這一趨勢似乎正在穩定;然而,儘管有所復甦,黃金儲備仍低於歷史高點,而黃金價格則接近歷史高位。

由於央行積累、資本流入ETF以及在日益增長的金融和貨幣不確定性中對有形資產需求的增加,黃金價格的上升趨勢仍在持續。

- 倫敦仍然是全球實物黃金市場的中心。

在2023年的大部分時間裡,實物黃金不斷從西方儲備轉移到中央銀行、亞洲交易商和長期投資者。

今天,隨著庫存逐漸恢復,這一趨勢似乎正在穩定;然而,儘管有所復甦,黃金儲備仍低於歷史高點,而黃金價格則接近歷史高位。

由於央行積累、資本流入ETF以及在日益增長的金融和貨幣不確定性中對有形資產需求的增加,黃金價格的上升趨勢仍在持續。

XAUUSD0.99%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

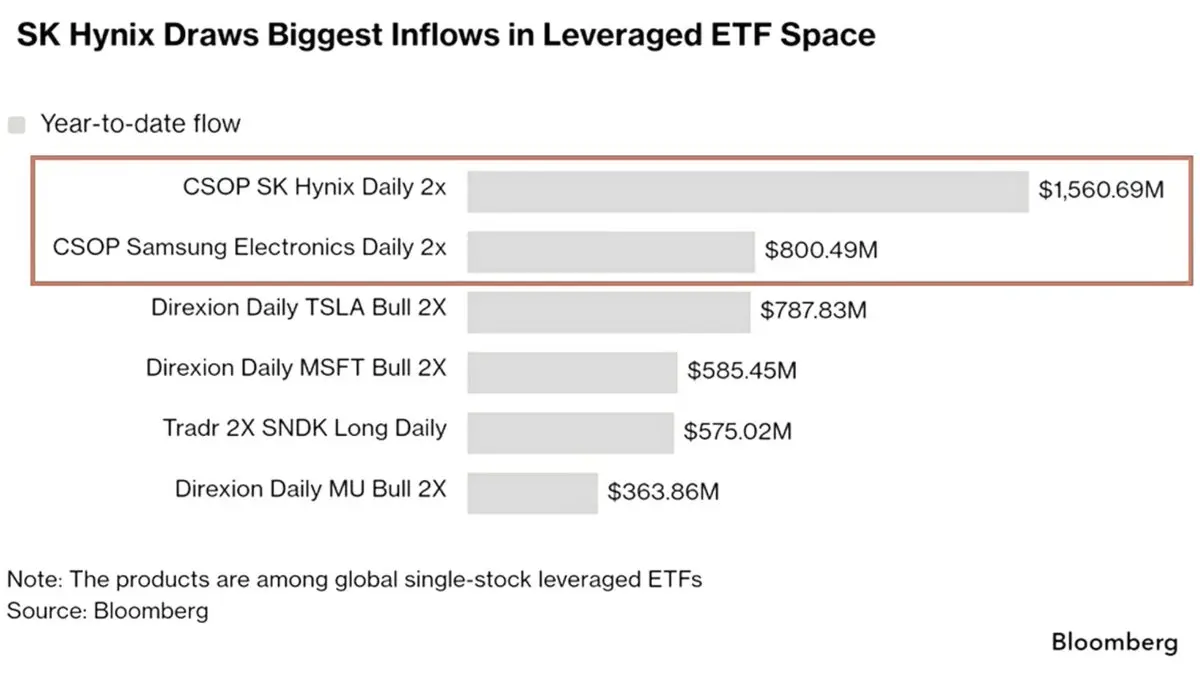

槓桿#ETF的完整故事是它們正在實現令人難以置信的表現,這是少數投資者意識到的。

全球槓桿和反向單一股票#ETF的管理資產總額(AUM)已激增至近650億美元,較四月翻了一番。

這並非來自#Tesla, #Nvidia,或#Microsoft. It's from Hong Kong – the SK Hynix 2x Long #ETF。

在香港上市的SK海力士,已吸引超過100億美元的資產,並在全球槓桿ETF中領先。

• 香港槓桿ETF的資產在短短兩個月內增加了約100億美元。

• 韓國本週才推出了第一個單一股票槓桿ETF。

• 美國仍佔市場約70%,AUM達460億美元。

歷史上,這些時期常與充裕的現金流、出口風險增加和週期末的微觀市場行動同步。

這一趨勢可能持續得比預期更長。

但隨著槓桿成為邊際需求的主要來源,波動性往往也成為風險的主要來源。

查看原文全球槓桿和反向單一股票#ETF的管理資產總額(AUM)已激增至近650億美元,較四月翻了一番。

這並非來自#Tesla, #Nvidia,或#Microsoft. It's from Hong Kong – the SK Hynix 2x Long #ETF。

在香港上市的SK海力士,已吸引超過100億美元的資產,並在全球槓桿ETF中領先。

• 香港槓桿ETF的資產在短短兩個月內增加了約100億美元。

• 韓國本週才推出了第一個單一股票槓桿ETF。

• 美國仍佔市場約70%,AUM達460億美元。

歷史上,這些時期常與充裕的現金流、出口風險增加和週期末的微觀市場行動同步。

這一趨勢可能持續得比預期更長。

但隨著槓桿成為邊際需求的主要來源,波動性往往也成為風險的主要來源。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

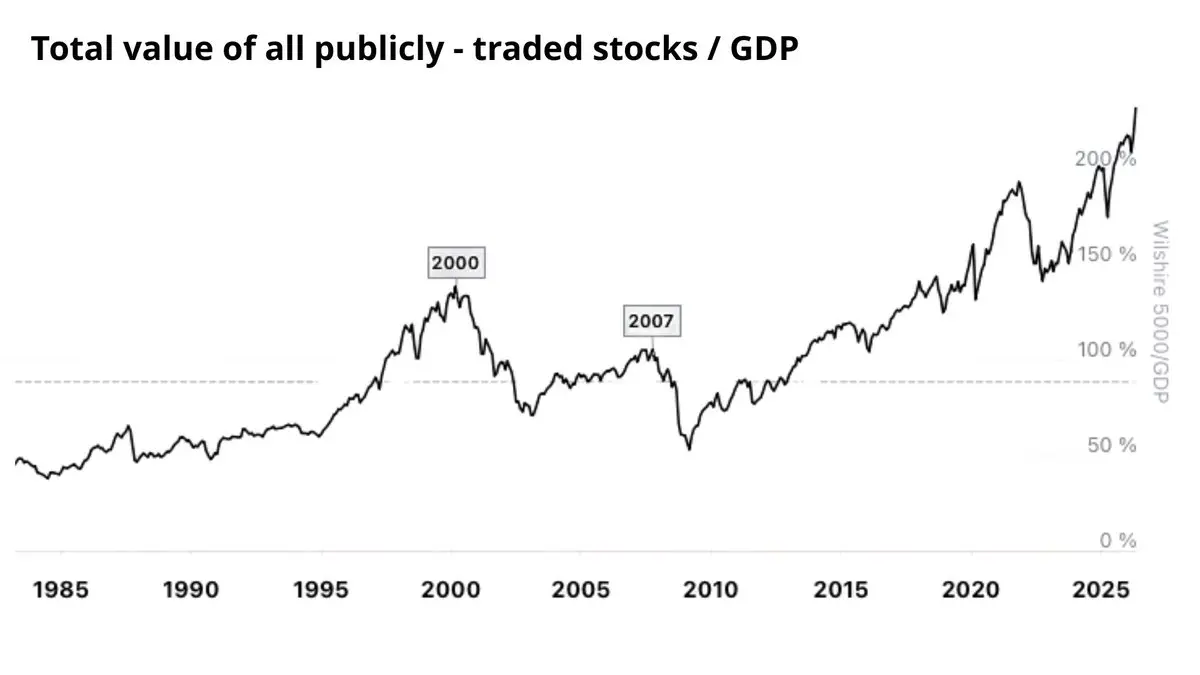

其中一個主要投資者密切關注的指標——沃倫·巴菲特指數——剛剛達到236%的歷史新高,標誌著股市估值歷史上最昂貴時期的開始。

• 網路泡沫(2000年):約140%

• 全球金融危機高峰(2007年):約110%

• COVID-19後的流動性爆炸,現已達到236%

這意味著上市股票的總市值已經是美國GDP的2.3倍。

值得注意的是,沃倫·巴菲特指數的主要高點總是伴隨著顯著的價格下跌期。

目前的問題不再是估值本身,而是流動性是否能繼續快速擴張,以證明此時的估值是“合理”的。

與此同時,資本仍在向有形資產轉移,例如#gold, where central bank demand, #ETF資金流入,對貨幣貶值的擔憂仍然是結構性驅動因素。

當金融資產相對於實體經濟變得異常昂貴時,市場往往會尋找替代的價值存儲方式。

查看原文• 網路泡沫(2000年):約140%

• 全球金融危機高峰(2007年):約110%

• COVID-19後的流動性爆炸,現已達到236%

這意味著上市股票的總市值已經是美國GDP的2.3倍。

值得注意的是,沃倫·巴菲特指數的主要高點總是伴隨著顯著的價格下跌期。

目前的問題不再是估值本身,而是流動性是否能繼續快速擴張,以證明此時的估值是“合理”的。

與此同時,資本仍在向有形資產轉移,例如#gold, where central bank demand, #ETF資金流入,對貨幣貶值的擔憂仍然是結構性驅動因素。

當金融資產相對於實體經濟變得異常昂貴時,市場往往會尋找替代的價值存儲方式。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

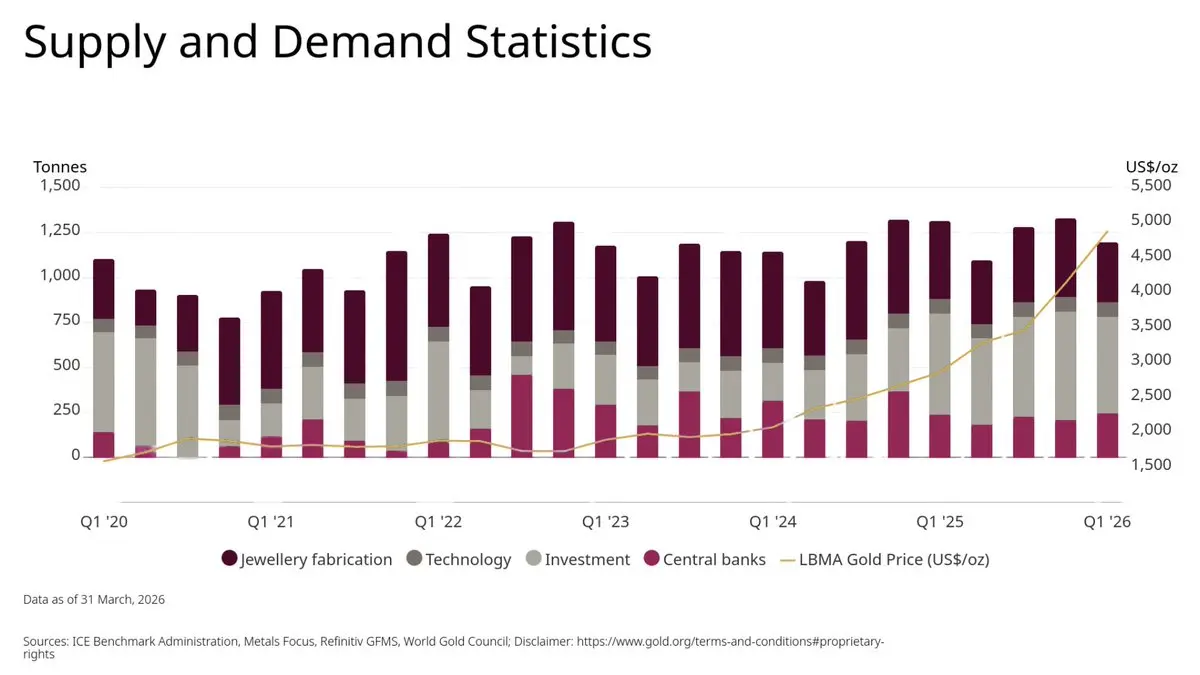

#黃金不再被作為商品來累積。

它正被作為貨幣來累積。

中央銀行在2025年購買了863噸#黃金,價值創紀錄的952億美元。

- 投資需求同比激增84%,達到2175噸。

黃金ETF吸收了約890億美元(800噸),而對#黃金條塊和硬幣的需求達到十年來的最高點。

與此同時,儘管價格創下新高,回收黃金的供應仍然異常疲弱,這表明持有者仍然預期未來的估值會更高。

那麼,最重要的變化是什麼?

在過去的一年裡,亞洲已成為黃金市場的中心,僅亞洲ETF的資金流入就超過了2007年至2024年的總累計流入。

我們所見證的不僅僅是一個牛市。

這是黃金逐步重新貨幣化的過程,因為對法定貨幣的信心持續下降。

它正被作為貨幣來累積。

中央銀行在2025年購買了863噸#黃金,價值創紀錄的952億美元。

- 投資需求同比激增84%,達到2175噸。

黃金ETF吸收了約890億美元(800噸),而對#黃金條塊和硬幣的需求達到十年來的最高點。

與此同時,儘管價格創下新高,回收黃金的供應仍然異常疲弱,這表明持有者仍然預期未來的估值會更高。

那麼,最重要的變化是什麼?

在過去的一年裡,亞洲已成為黃金市場的中心,僅亞洲ETF的資金流入就超過了2007年至2024年的總累計流入。

我們所見證的不僅僅是一個牛市。

這是黃金逐步重新貨幣化的過程,因為對法定貨幣的信心持續下降。

XAUUSD0.99%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

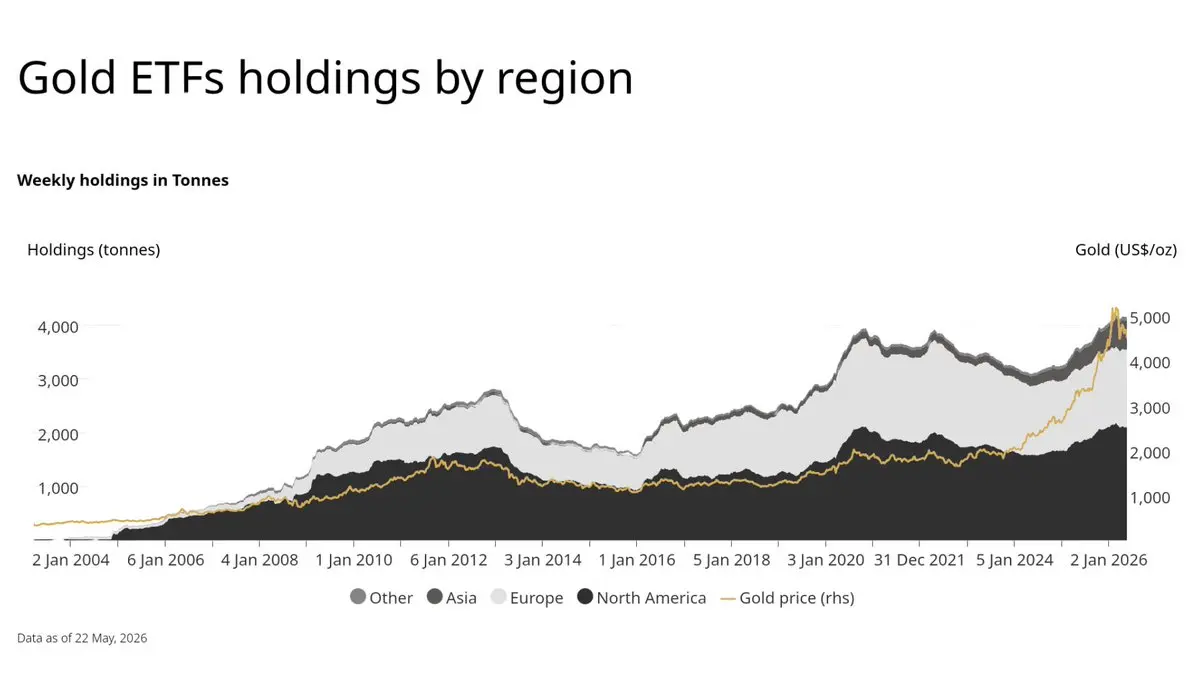

黃金市場顯示出一個顯著的信號:儘管黃金價格仍處於歷史高點,全球黃金ETF的淨流入卻明顯在下降。

根據最新的按地區劃分的黃金ETF流動報告,淨流入在北美、歐洲和亞洲這三個主要地區都急劇且持續地減弱。

最近,出現了兩個明顯的“淨流減少”區域,一個在2025年中期左右,另一個則是目前的狀況。

這種情況非常準確地反映了2025年中期的情形:

ETF流動首先下降 -> 持倉變得過度擁擠 -> 黃金進入強烈的修正階段,以重置持倉並清理市場。

如果ETF的淨流持續下降或轉向更明顯的資金外流,很可能黃金將經歷更深的修正(可能為8–15%),以清理薄弱的持倉並吸引新資金以更具吸引力的價格進場。

來自央行的資金流入和長期避險需求將提供堅實的基礎,使任何修正都轉化為以更佳價格回購的良機。

根據最新的按地區劃分的黃金ETF流動報告,淨流入在北美、歐洲和亞洲這三個主要地區都急劇且持續地減弱。

最近,出現了兩個明顯的“淨流減少”區域,一個在2025年中期左右,另一個則是目前的狀況。

這種情況非常準確地反映了2025年中期的情形:

ETF流動首先下降 -> 持倉變得過度擁擠 -> 黃金進入強烈的修正階段,以重置持倉並清理市場。

如果ETF的淨流持續下降或轉向更明顯的資金外流,很可能黃金將經歷更深的修正(可能為8–15%),以清理薄弱的持倉並吸引新資金以更具吸引力的價格進場。

來自央行的資金流入和長期避險需求將提供堅實的基礎,使任何修正都轉化為以更佳價格回購的良機。

查看原文

- 打賞

- 6

- 4

- 轉發

- 分享

GateUser-c6772207:

$SOL 測試每月下降通道下沿的關鍵支撐區域。 📊 此處的價格反應可能決定下一個主要走勢,因為較高時間框架的結構仍處於壓力之下。多頭需要強力支撐以避免更深的下行。 👀

查看更多

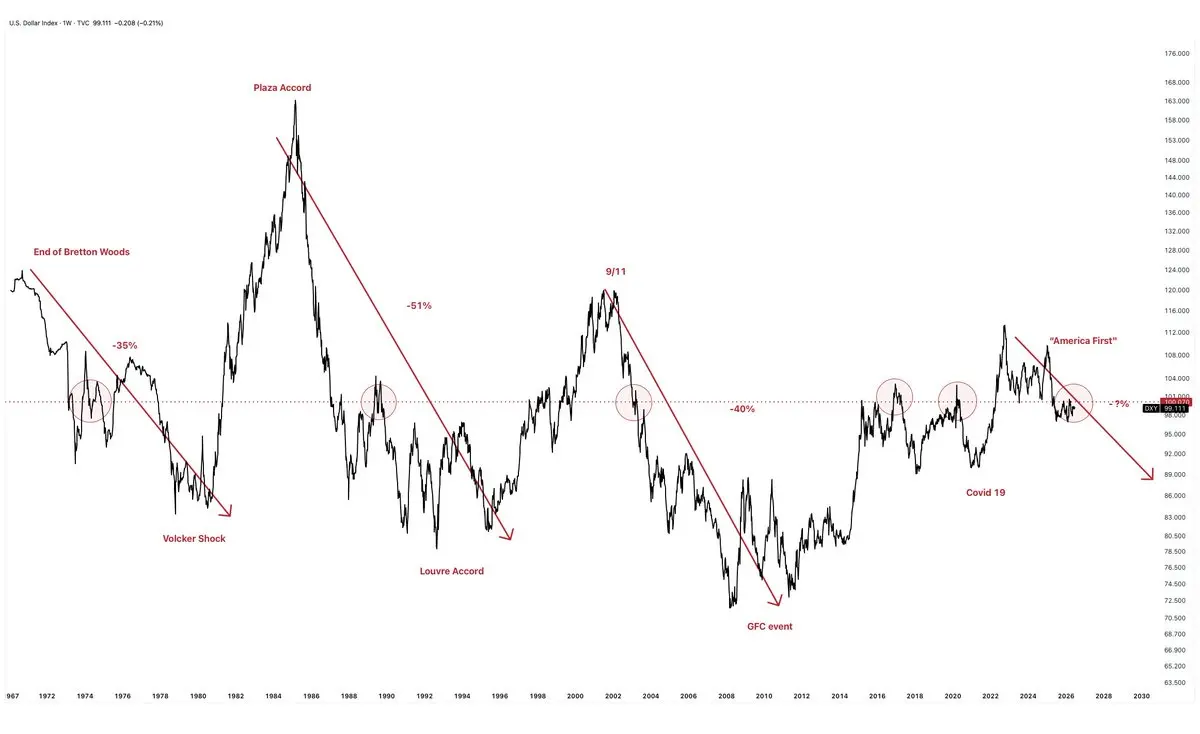

美元指數(DXY)正進入一個結構性轉變,反映出歷史周期中美元在面臨以下三大因素時的走弱:

* 公共債務和金融危機

* 全球金融秩序的重大變革

* 激進的貨幣政策(美聯儲放鬆)

DXY 一直呈現深度下跌,這在1971-1973年、1985年和2008年的周期中都明顯可見。

目前,市場逐漸預期一個情景,即美國被迫再次積極削弱美元,這種情景在過去多次出現。

隨著利率保持在高位,支付聯邦債務的成本急劇上升,並且越來越成為沉重的負擔。如果DXY繼續走強,全球美元流動性將進一步收緊,推高美國政府借款成本至不可持續的水平。

美國經濟增長顯著放緩,而金融系統開始顯示壓力跡象,歷史數據表明,美聯儲總是優先考慮系統穩定,而非過度保護美元的強勢。

2022年之後的一個關鍵點是金磚國家集團的擴展,央行黃金儲備的創紀錄增加,CBDC的發展,以及國家間以本幣進行雙邊支付的快速推進。

DXY目前在關鍵心理支撐區99-100附近保持堅挺,這將是一個決定中期趨勢的關鍵門檻:

如果DXY保持在此區域之上,仍有可能出現橫盤或技術性反彈。

如果跌破99(每周蠟燭收盤),則大幅、多年的下行趨勢的可能性將大幅增加,類似於歷史周期。

因此,當信心動搖如以往情況時,美元將不得不經歷一次深度修正以重新平衡。而我們正站在這樣一個周期的門檻上。

* 公共債務和金融危機

* 全球金融秩序的重大變革

* 激進的貨幣政策(美聯儲放鬆)

DXY 一直呈現深度下跌,這在1971-1973年、1985年和2008年的周期中都明顯可見。

目前,市場逐漸預期一個情景,即美國被迫再次積極削弱美元,這種情景在過去多次出現。

隨著利率保持在高位,支付聯邦債務的成本急劇上升,並且越來越成為沉重的負擔。如果DXY繼續走強,全球美元流動性將進一步收緊,推高美國政府借款成本至不可持續的水平。

美國經濟增長顯著放緩,而金融系統開始顯示壓力跡象,歷史數據表明,美聯儲總是優先考慮系統穩定,而非過度保護美元的強勢。

2022年之後的一個關鍵點是金磚國家集團的擴展,央行黃金儲備的創紀錄增加,CBDC的發展,以及國家間以本幣進行雙邊支付的快速推進。

DXY目前在關鍵心理支撐區99-100附近保持堅挺,這將是一個決定中期趨勢的關鍵門檻:

如果DXY保持在此區域之上,仍有可能出現橫盤或技術性反彈。

如果跌破99(每周蠟燭收盤),則大幅、多年的下行趨勢的可能性將大幅增加,類似於歷史周期。

因此,當信心動搖如以往情況時,美元將不得不經歷一次深度修正以重新平衡。而我們正站在這樣一個周期的門檻上。

USIDX-0.07%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

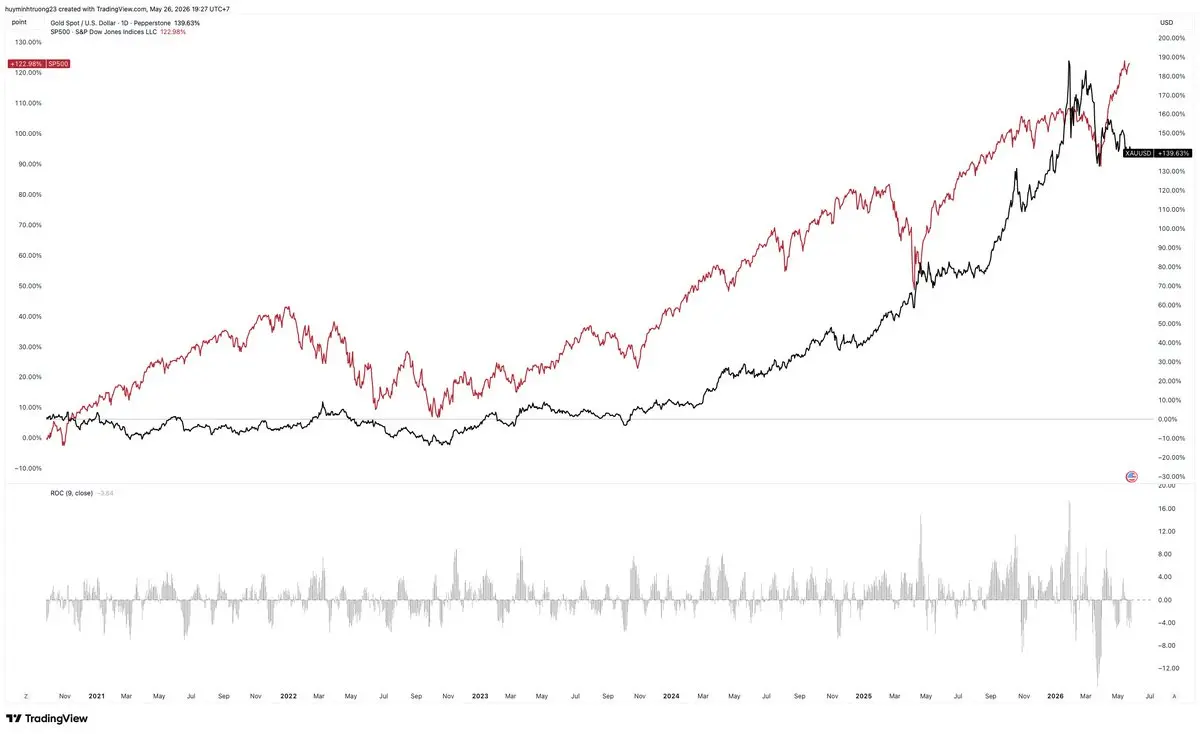

標普500指數的表現遠超黃金(+123% 對比黃金的 +140%,但大多數時間內增長速度更穩定且強勁)。

黃金開始迅速加速,而標普500的加速已大幅放緩。較短時間框架中的ROC(9)也更確認黃金的短期動能。

因此,資金流不再像2023–2024年那樣完全以風險權重為主。它正將系統轉向固定資產和價值存儲:

- 黃金ETF持倉仍處於短期淨流出高位。

- 各國央行仍然是淨買家。

美國M2/黃金比率在十年周期內進行分析。

如果這一趨勢背離持續

- 黃金在未來(6–18個月)很可能超越股票。

- 黃金礦業公司(HUI/GDX/GDXJ)將成為最強的阿爾法產生者,得益於運營槓桿和組織輪換。

- 風險資產交付系統(尤其是成長股)將面臨更大困難,因為流動性正向選擇性和挑選性轉移。

2023–2024年將是人工智能與風險資產的領先時期。

2026年將逐步轉向硬通貨和通脹對沖的領導地位。

這是市場自動調整其結構,從“廉價資金和科技敘事”階段轉向“動搖的法幣信心與實體價值保護”階段的時候。

#hccventure #news #finance

查看原文黃金開始迅速加速,而標普500的加速已大幅放緩。較短時間框架中的ROC(9)也更確認黃金的短期動能。

因此,資金流不再像2023–2024年那樣完全以風險權重為主。它正將系統轉向固定資產和價值存儲:

- 黃金ETF持倉仍處於短期淨流出高位。

- 各國央行仍然是淨買家。

美國M2/黃金比率在十年周期內進行分析。

如果這一趨勢背離持續

- 黃金在未來(6–18個月)很可能超越股票。

- 黃金礦業公司(HUI/GDX/GDXJ)將成為最強的阿爾法產生者,得益於運營槓桿和組織輪換。

- 風險資產交付系統(尤其是成長股)將面臨更大困難,因為流動性正向選擇性和挑選性轉移。

2023–2024年將是人工智能與風險資產的領先時期。

2026年將逐步轉向硬通貨和通脹對沖的領導地位。

這是市場自動調整其結構,從“廉價資金和科技敘事”階段轉向“動搖的法幣信心與實體價值保護”階段的時候。

#hccventure #news #finance

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我收到一些關於 $XRP$ 的重要資訊:

SEC 和 CFTC 已將 $XRP 分類為數字商品而非證券,為 ETF、機構和傳統金融資金流入鋪平了道路。

$XRP 錢包在 24 小時內剛剛記錄了超過 4,300 個新錢包的激增,排名在 2026 年的前 4 大最強漲幅之列。

交易所儲備的 $XRP 持續下降,表明交易所的流動性供應正在被吸收。

然而,近期的上行修正尚不足以形成增長趨勢。此外,XRPL 的實際鏈上使用尚未增加,原因包括:

• #XRPL 的支付量自年初以來急劇下降。

• 每日活躍地址仍低於 2025 年末的水平。

• 許多大戶開始將 XRP 轉回交易所 -> 這是流動性分配前的常見跡象。

“機構資金仍在流入,但價格並未如預期般強烈突破。”

當我們觀察 $XRP$ 的價格範圍時,我們看到:

• $XRP 正在拒絕約 1.37–1.40 的供應區域。

• 低於此區域的流動性仍然濃厚,約在 1.31–1.28。

• 如果比特幣在傳統金融壓力下持續走弱,$XRP 很可能在確認更大趨勢之前,再次受到流動性掃蕩向下的影響。

查看原文SEC 和 CFTC 已將 $XRP 分類為數字商品而非證券,為 ETF、機構和傳統金融資金流入鋪平了道路。

$XRP 錢包在 24 小時內剛剛記錄了超過 4,300 個新錢包的激增,排名在 2026 年的前 4 大最強漲幅之列。

交易所儲備的 $XRP 持續下降,表明交易所的流動性供應正在被吸收。

然而,近期的上行修正尚不足以形成增長趨勢。此外,XRPL 的實際鏈上使用尚未增加,原因包括:

• #XRPL 的支付量自年初以來急劇下降。

• 每日活躍地址仍低於 2025 年末的水平。

• 許多大戶開始將 XRP 轉回交易所 -> 這是流動性分配前的常見跡象。

“機構資金仍在流入,但價格並未如預期般強烈突破。”

當我們觀察 $XRP$ 的價格範圍時,我們看到:

• $XRP 正在拒絕約 1.37–1.40 的供應區域。

• 低於此區域的流動性仍然濃厚,約在 1.31–1.28。

• 如果比特幣在傳統金融壓力下持續走弱,$XRP 很可能在確認更大趨勢之前,再次受到流動性掃蕩向下的影響。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$XRP ETF仍在錄得正向資金流入,但資金流向結構開始顯示出一個值得注意的趨勢:「大多數機構在市場恐慌且流動性低時非常早期地買入了XRP。」

• 總$XRP ETF資金流入已超過約13億美元

許多基金持有的頭寸具有非常大的未實現利潤,但資金流入的速度開始顯著放緩。

一旦累積被記錄為分配,資產類別通常會從「積極累積」轉變為「分配/獲利了結」。

在每個周期中,聰明的資金通常在資產被低估時積極買入,創造一個看漲的敘事,然後在散戶FOMO回歸時開始獲利了結。

儘管比特幣和以太坊ETF開始出現資金外流,$XRP ETF仍連續多日錄得正向資金流入。在過去的一周內,$XRP ETF資金流入超過6000萬美元。

查看原文• 總$XRP ETF資金流入已超過約13億美元

許多基金持有的頭寸具有非常大的未實現利潤,但資金流入的速度開始顯著放緩。

一旦累積被記錄為分配,資產類別通常會從「積極累積」轉變為「分配/獲利了結」。

在每個周期中,聰明的資金通常在資產被低估時積極買入,創造一個看漲的敘事,然後在散戶FOMO回歸時開始獲利了結。

儘管比特幣和以太坊ETF開始出現資金外流,$XRP ETF仍連續多日錄得正向資金流入。在過去的一周內,$XRP ETF資金流入超過6000萬美元。

- 打賞

- 1

- 回覆

- 轉發

- 分享

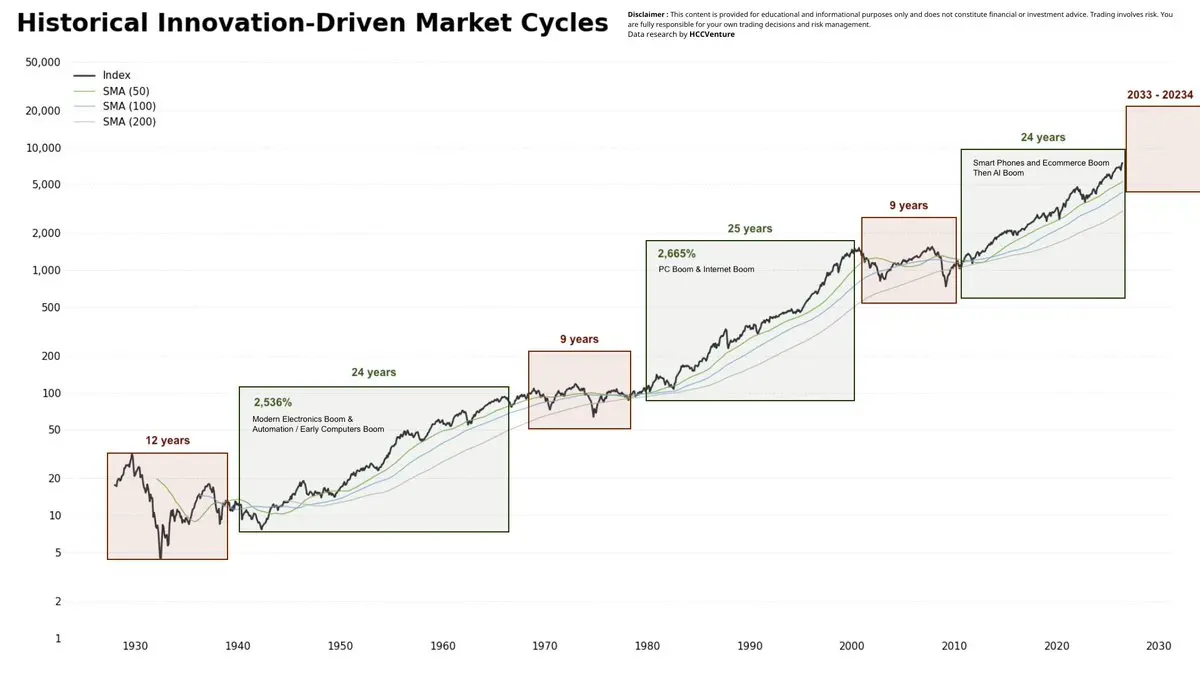

標普500自1920年代以來一直保持相對一致的長期模式,但這種結構性動態很少被準確描述。

當一項新的顛覆性技術出現時,市場會進入一個持續約25年的擴張階段,在此期間該技術從根本上重塑經濟。之後會經歷一個相對較短的修正期,然後下一項技術繼續循環。

歷史周期清楚地展示了這一模式:

- 現代電子、自動化和初期電腦熱潮:24年的擴張。

- 個人電腦和互聯網:25年的擴張。

- 智能手機、電子商務和人工智能:目前處於第15年。

值得注意的是,每次修正階段都讓人感覺像是“時代的終結”,而每次擴張階段在大約第10年左右就被認為是“太長”。

目前,我們已經處於這個“太長”區域約5年。重要的是,前兩個周期在達到這一點後,仍然持續了整整十年的主要上升趨勢,證明由技術創新推動的長期牛市具有強大的可持續性。

#sp500 #經濟 #news #傳統金融

當一項新的顛覆性技術出現時,市場會進入一個持續約25年的擴張階段,在此期間該技術從根本上重塑經濟。之後會經歷一個相對較短的修正期,然後下一項技術繼續循環。

歷史周期清楚地展示了這一模式:

- 現代電子、自動化和初期電腦熱潮:24年的擴張。

- 個人電腦和互聯網:25年的擴張。

- 智能手機、電子商務和人工智能:目前處於第15年。

值得注意的是,每次修正階段都讓人感覺像是“時代的終結”,而每次擴張階段在大約第10年左右就被認為是“太長”。

目前,我們已經處於這個“太長”區域約5年。重要的是,前兩個周期在達到這一點後,仍然持續了整整十年的主要上升趨勢,證明由技術創新推動的長期牛市具有強大的可持續性。

#sp500 #經濟 #news #傳統金融

US5005000.04%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

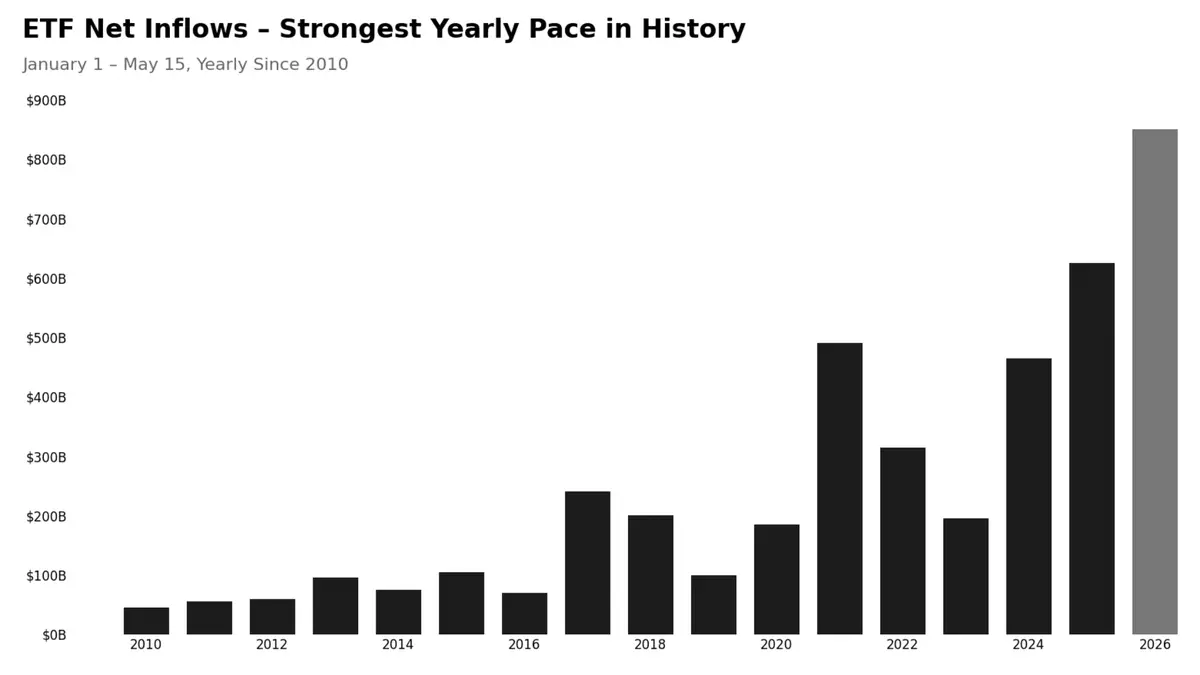

資金流入美國ETF的情況傳達出非常清晰的訊息,達到前所未有的歷史新高。

2026年迄今為止的年度累計預計將增加到8,520億美元,創下歷史新高,遠超過前幾年。

目前的資金流入速度比2025年整整一年高出33%,並有望連續第三年增長。

平均每個交易時段的資金流入為85億美元(相比2023年的22億美元,下降了74%)。

按照目前的速度,未來18個交易日內,美國ETF的總資金流入可能超過1萬億美元。

這一巨大的資金流入反映出投資者對高風險資產(主要是股票ETF)極高的信心。這表明市場情緒偏向風險偏好,流動性充裕,市場展望非常樂觀。

-> 這是一個明顯的中期看空因素。當資金大量流入股票和ETF時,作為避險資產的黃金吸引力通常會減弱。

創紀錄的ETF資金流入證明,當前的投資環境對股票非常有利,對黃金則較不利。投資者更偏好高風險資產,超越傳統的避險資產。

#etf #us #new #economic #investment

2026年迄今為止的年度累計預計將增加到8,520億美元,創下歷史新高,遠超過前幾年。

目前的資金流入速度比2025年整整一年高出33%,並有望連續第三年增長。

平均每個交易時段的資金流入為85億美元(相比2023年的22億美元,下降了74%)。

按照目前的速度,未來18個交易日內,美國ETF的總資金流入可能超過1萬億美元。

這一巨大的資金流入反映出投資者對高風險資產(主要是股票ETF)極高的信心。這表明市場情緒偏向風險偏好,流動性充裕,市場展望非常樂觀。

-> 這是一個明顯的中期看空因素。當資金大量流入股票和ETF時,作為避險資產的黃金吸引力通常會減弱。

創紀錄的ETF資金流入證明,當前的投資環境對股票非常有利,對黃金則較不利。投資者更偏好高風險資產,超越傳統的避險資產。

#etf #us #new #economic #investment

XAUUSD0.99%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

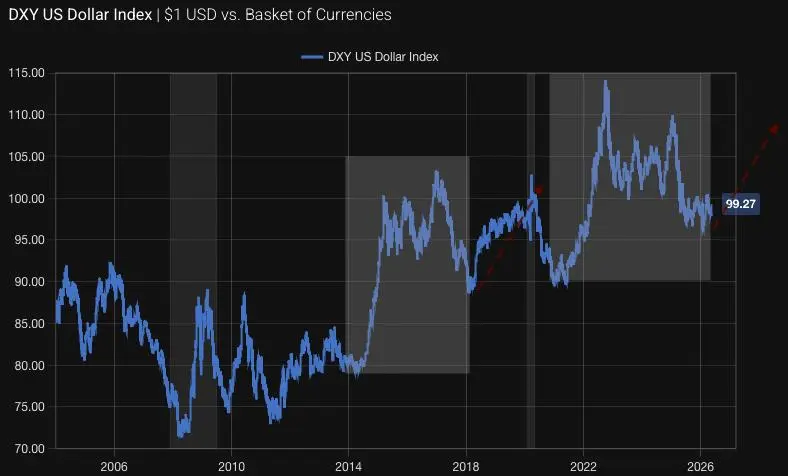

美元指數(DXY)在觸底於71–72(2008–2010)後,進入長期上升週期,並從2011年開始形成較高的低點。

- 它在2022年達到110以上的高點,目前正修正至99.27(2026年5月)。

自2018年底起的長期上升趨勢線(紅色虛線)仍然是重要支撐。價格目前正好在這條線上方,顯示美元指數在2026年第三季度至第四季度有很高的機率回升至102–105,除非明顯跌破98.5。

對黃金價格的影響

美元指數與黃金呈現強烈的反向關係(相關係數為-0.7至-0.9)。

- 當美元指數從110跌至99.27時,支持了黃金的牛市動能。相反地,如果美元指數突破紅色趨勢線,這將成為未來6–12個月內黃金的主要下行壓力。

- 它在2022年達到110以上的高點,目前正修正至99.27(2026年5月)。

自2018年底起的長期上升趨勢線(紅色虛線)仍然是重要支撐。價格目前正好在這條線上方,顯示美元指數在2026年第三季度至第四季度有很高的機率回升至102–105,除非明顯跌破98.5。

對黃金價格的影響

美元指數與黃金呈現強烈的反向關係(相關係數為-0.7至-0.9)。

- 當美元指數從110跌至99.27時,支持了黃金的牛市動能。相反地,如果美元指數突破紅色趨勢線,這將成為未來6–12個月內黃金的主要下行壓力。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

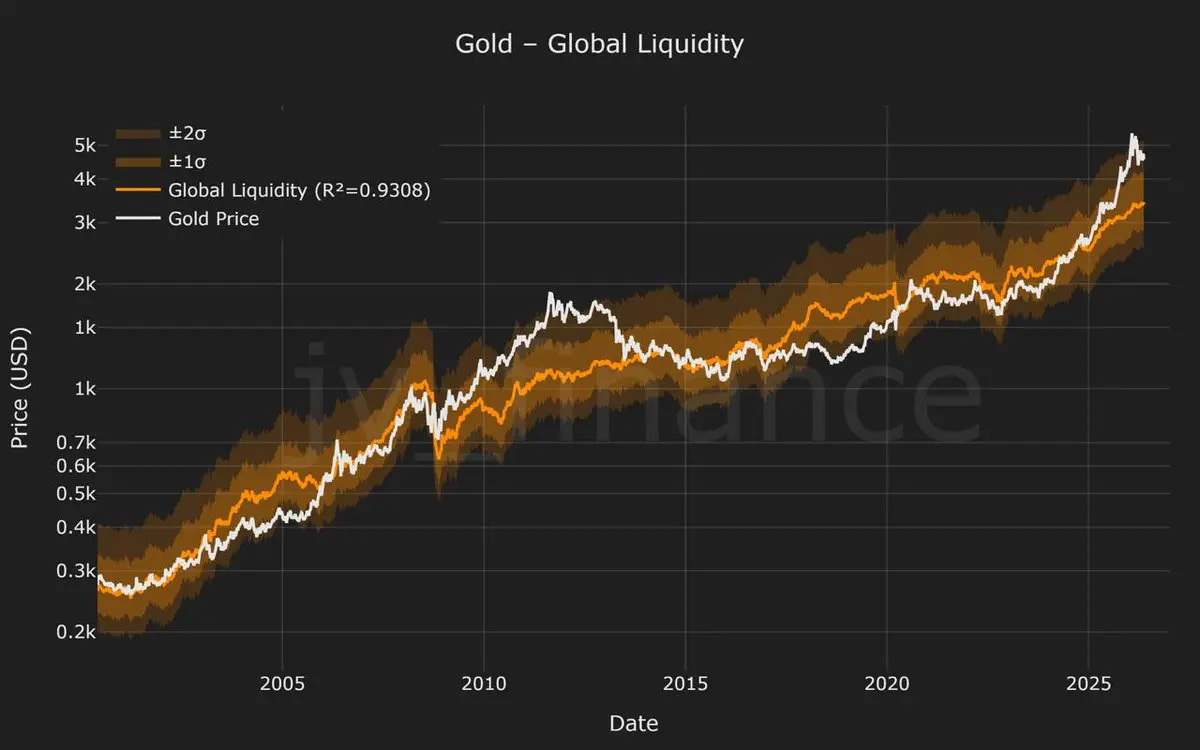

黃金再次被嚴重高估,與全球流動性相比!

根據“黃金 – 全球流動性”數據分析:

- 黃金價格(白線)遠高於與全球流動性(橙線)相比的+2σ帶。

- 歷史相關性極為強烈:R² = 0.9308。

- 上一次出現類似情況是在2011年,隨後經歷了長達10年的熊市(黃金價格大幅下跌並長時間盤整)。

目前,為了讓全球流動性追上黃金價格,它必須以目前的速度繼續增加超過一年以上。

查看原文根據“黃金 – 全球流動性”數據分析:

- 黃金價格(白線)遠高於與全球流動性(橙線)相比的+2σ帶。

- 歷史相關性極為強烈:R² = 0.9308。

- 上一次出現類似情況是在2011年,隨後經歷了長達10年的熊市(黃金價格大幅下跌並長時間盤整)。

目前,為了讓全球流動性追上黃金價格,它必須以目前的速度繼續增加超過一年以上。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

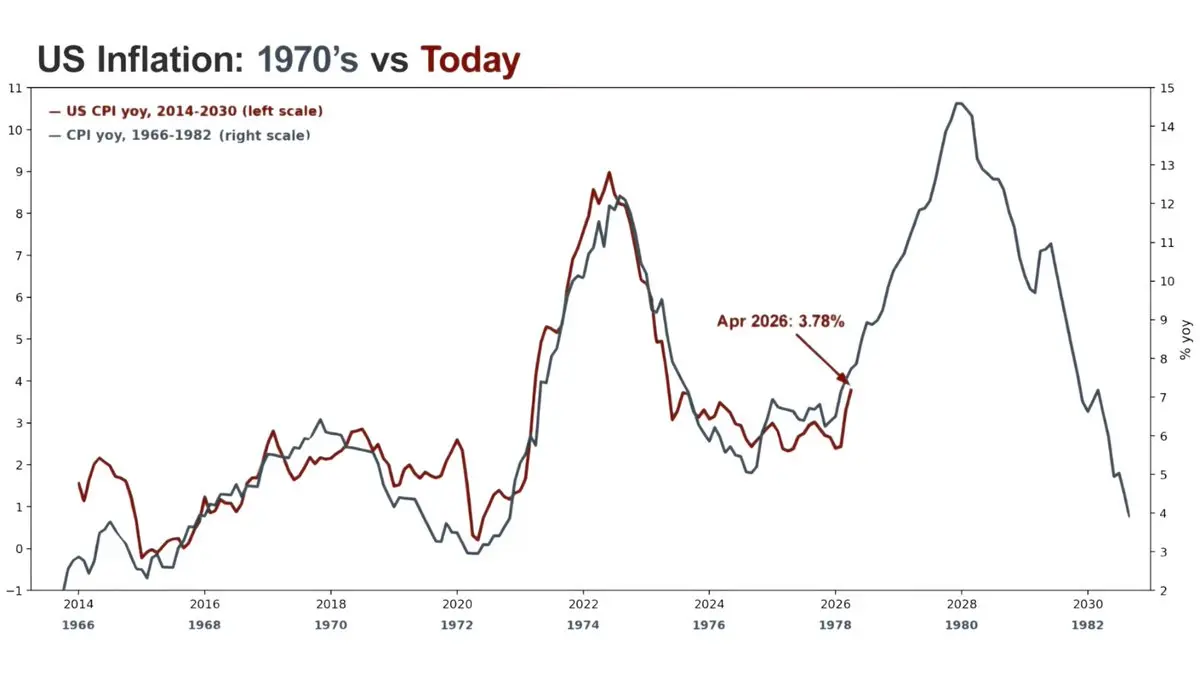

通貨膨脹是決定因素!

沃爾克時代 1970年代 VS. 現在(2026年)

2026年4月的美國通貨膨脹率將只有3.78%——遠低於1970年代的高峰(當時沃爾克不得不激烈提高利率至20%以抑制通脹)。

當通脹上升和債券收益率爆炸時 → 黃金通常會經歷一次深度修正,然後才會出現強勁的反彈(早期沃爾克時期就是一個典型例子)。

目前,美國油價已經飆升,特朗普-中國協議可能會在下一季度推動通脹上升,但短期內,高收益率仍占主導。

黃金尚未到“全倉”並增加持倉的時候。等待修正至4,414仍是我偏好的情景!

查看原文沃爾克時代 1970年代 VS. 現在(2026年)

2026年4月的美國通貨膨脹率將只有3.78%——遠低於1970年代的高峰(當時沃爾克不得不激烈提高利率至20%以抑制通脹)。

當通脹上升和債券收益率爆炸時 → 黃金通常會經歷一次深度修正,然後才會出現強勁的反彈(早期沃爾克時期就是一個典型例子)。

目前,美國油價已經飆升,特朗普-中國協議可能會在下一季度推動通脹上升,但短期內,高收益率仍占主導。

黃金尚未到“全倉”並增加持倉的時候。等待修正至4,414仍是我偏好的情景!

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

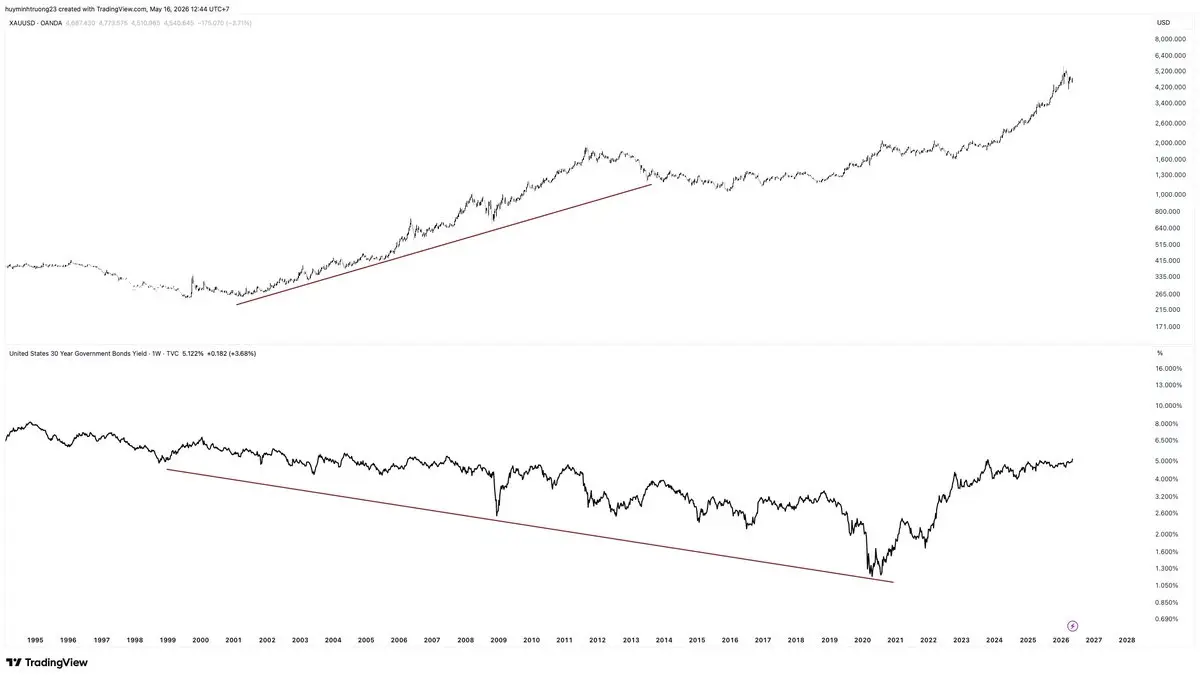

重要的宏觀經濟分析針對#黃金

30年期收益率達到5.09% – #黃金將面臨強大壓力!

30年期美國國債收益率剛剛飆升至5.09% – 自2008年全球金融危機以來的第三高水平。

僅比19年高點低8個基點。

美國公共債務現在比以往任何時候都更昂貴。

對黃金的直接影響?

高債券收益率等於持有黃金的機會成本飆升 → 資金從債券流出 → 短期內對#XAUUSD的賣壓增大。

再加上黃金圖表測試約4500的EQ + M13區域 → 進一步下跌至4414再反彈的概率非常高!

————————

30年期收益率達到5.09% – #黃金將面臨強大壓力!

30年期美國國債收益率剛剛飆升至5.09% – 自2008年全球金融危機以來的第三高水平。

僅比19年高點低8個基點。

美國公共債務現在比以往任何時候都更昂貴。

對黃金的直接影響?

高債券收益率等於持有黃金的機會成本飆升 → 資金從債券流出 → 短期內對#XAUUSD的賣壓增大。

再加上黃金圖表測試約4500的EQ + M13區域 → 進一步下跌至4414再反彈的概率非常高!

————————

XAUUSD0.99%

- 打賞

- 1

- 回覆

- 轉發

- 分享

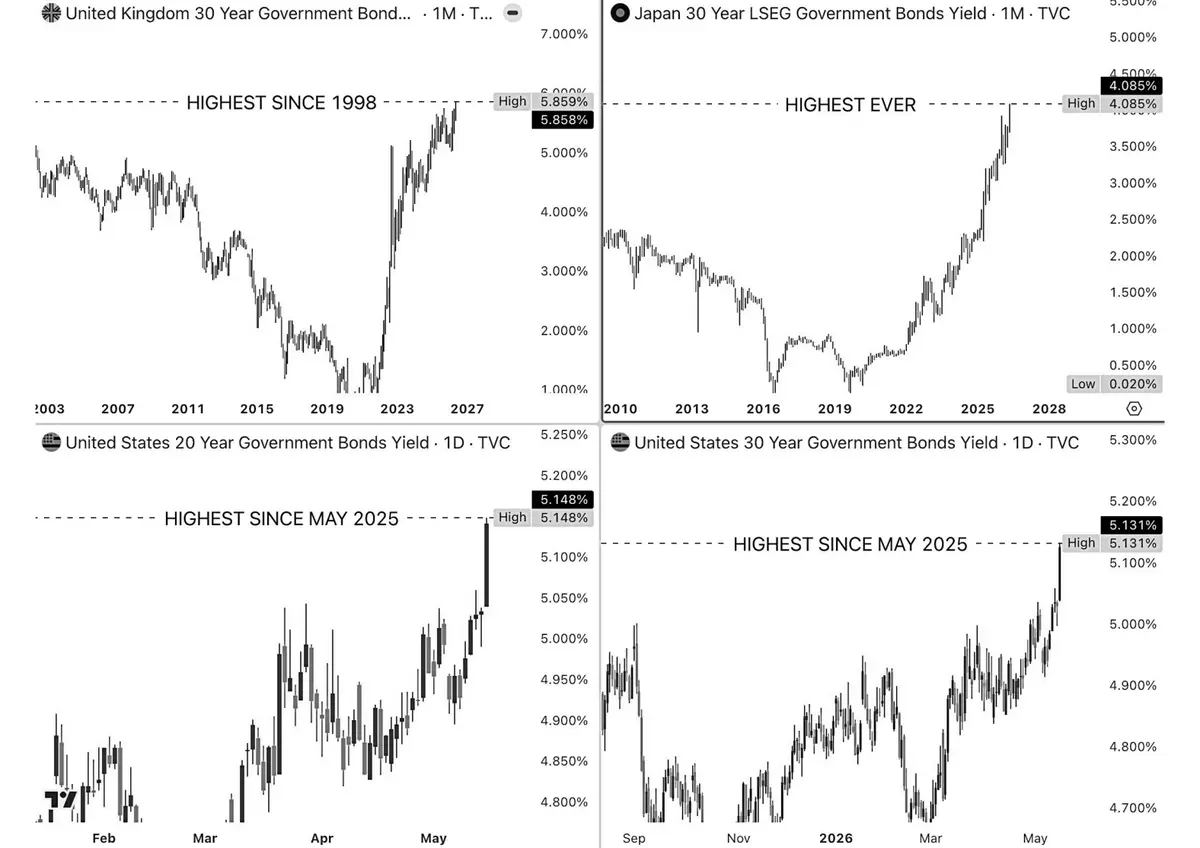

我們正進入史上最危險的債券市場。

- 30年期英國國債的收益率達到5.859%,為1998年以來的最高水平。

- 30年期日本國債的收益率達到4.085%,為有史以來的最高紀錄。

- 20年期美國國債的收益率達到5.148%,30年期美國國債的收益率達到5.131%,兩者皆為2025年5月以來的最高水平。

市場已經得出結論,日本銀行(BOJ)只剩下一個選擇:提高利率。一旦這發生,日本債券收益率將進一步上升,美國與日本之間的收益率差將縮小,並且全球投資者——他們借入便宜的日元以購買高收益的美國債券——將開始逆轉這些交易,轉而投資日本債券。

在英國,油價超過每桶100美元是主要推動因素。

美國與伊朗之間的戰爭風險已將油氣價格推升至2022年俄羅斯-烏克蘭戰爭期間的水平。

#news #經濟 #btc

- 30年期英國國債的收益率達到5.859%,為1998年以來的最高水平。

- 30年期日本國債的收益率達到4.085%,為有史以來的最高紀錄。

- 20年期美國國債的收益率達到5.148%,30年期美國國債的收益率達到5.131%,兩者皆為2025年5月以來的最高水平。

市場已經得出結論,日本銀行(BOJ)只剩下一個選擇:提高利率。一旦這發生,日本債券收益率將進一步上升,美國與日本之間的收益率差將縮小,並且全球投資者——他們借入便宜的日元以購買高收益的美國債券——將開始逆轉這些交易,轉而投資日本債券。

在英國,油價超過每桶100美元是主要推動因素。

美國與伊朗之間的戰爭風險已將油氣價格推升至2022年俄羅斯-烏克蘭戰爭期間的水平。

#news #經濟 #btc

BTC0.52%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享