谁掌控加密货币产业 160 亿营收?

加密货币协议 2025 年创造超 160 亿美元营收,是 2024 年约 80 亿的两倍。Tether 和 Circle 占 60%,永续合约交易所占 7-8% 超越传统 DeFi。手续费 303 亿,留存 176 亿,返还代币持有者 33.6 亿(占比升至 18%)。三大驱动:利差、交易执行、通路分发。

Tether 60% 营收垄断与利率下调的威胁

(来源:Token Dispatch)

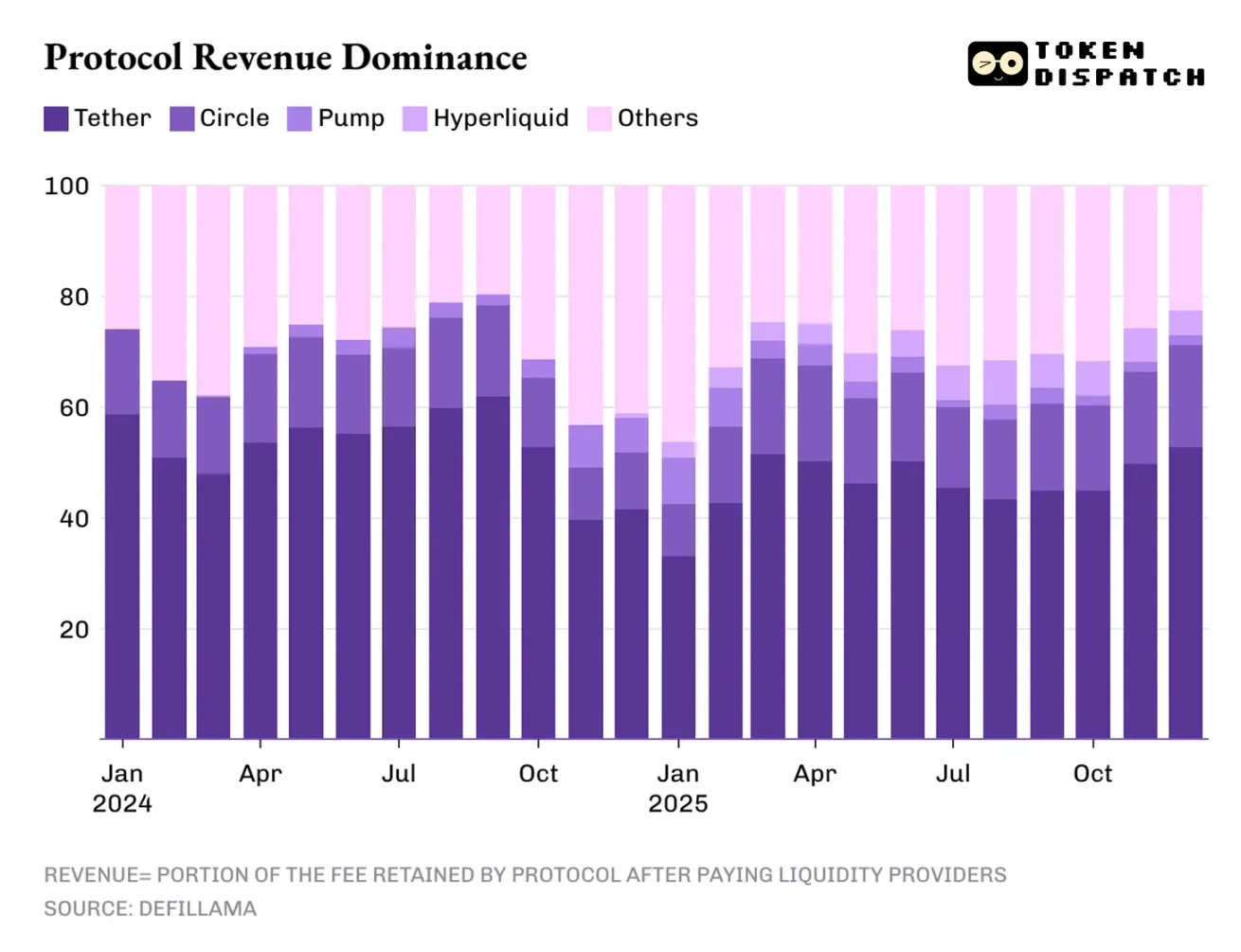

加密货币产业的营收高度集中。头部两家稳定币发行商 Tether 和 Circle,贡献了加密产业超 60% 的总营收。2025 年,它们的市占率从 2024 年的约 65% 小幅回落至 60%。这种集中度在任何产业中都极为罕见,相当于两家公司控制了整个行业的命脉。

稳定币发行商的营收模式兼具结构性与脆弱性。其结构性体现在,营收规模随稳定币的供应量和流通量同步扩张,发行商发行的每一枚数字美元,都由美国国债背书并产生利息。而脆弱性则在于,这个模式依赖发行商几乎无法掌控的宏观经济变量:联准会的利率。

当联准会维持 5% 以上的高利率时,Tether 持有的美国国债可以产生丰厚的利息收入。假设 Tether 持有 1200 亿美元的储备金投资于收益率 5% 的短期国债,年利息收入高达 60 亿美元。扣除运营成本后,净利润可能超过 50 亿美元。这种「躺着赚钱」的商业模式在 2023 至 2025 年的高利率环境中极为有利。

然而,如今货币宽松周期才刚开启,随着今年利率进一步下调,稳定币发行商的营收主导地位也将随之削弱。若联准会将利率降至 3%,Tether 的利息收入将从 60 亿骤降至 36 亿,跌幅达 40%。这种营收压缩将迫使稳定币发行商寻找新的盈利模式,或接受利润率的大幅下降。

加密货币产业营收的三大命脉

利差交易(60% 营收):稳定币发行商持有美债赚取利息,依赖高利率环境

交易执行(7-8% 营收):永续合约交易所收取高频手续费,与交易量直接相关

通路分发(个位数营收):代币发行平台如 pump.fun 收取上币和交易费用

这种营收结构的脆弱性在于过度依赖单一模式。当 Tether 和 Circle 占据 60% 营收时,整个加密货币产业的财务健康度实际上取决于联准会的利率政策。这是一个不健康的依赖关系,使得产业容易受到宏观政策变化的冲击。

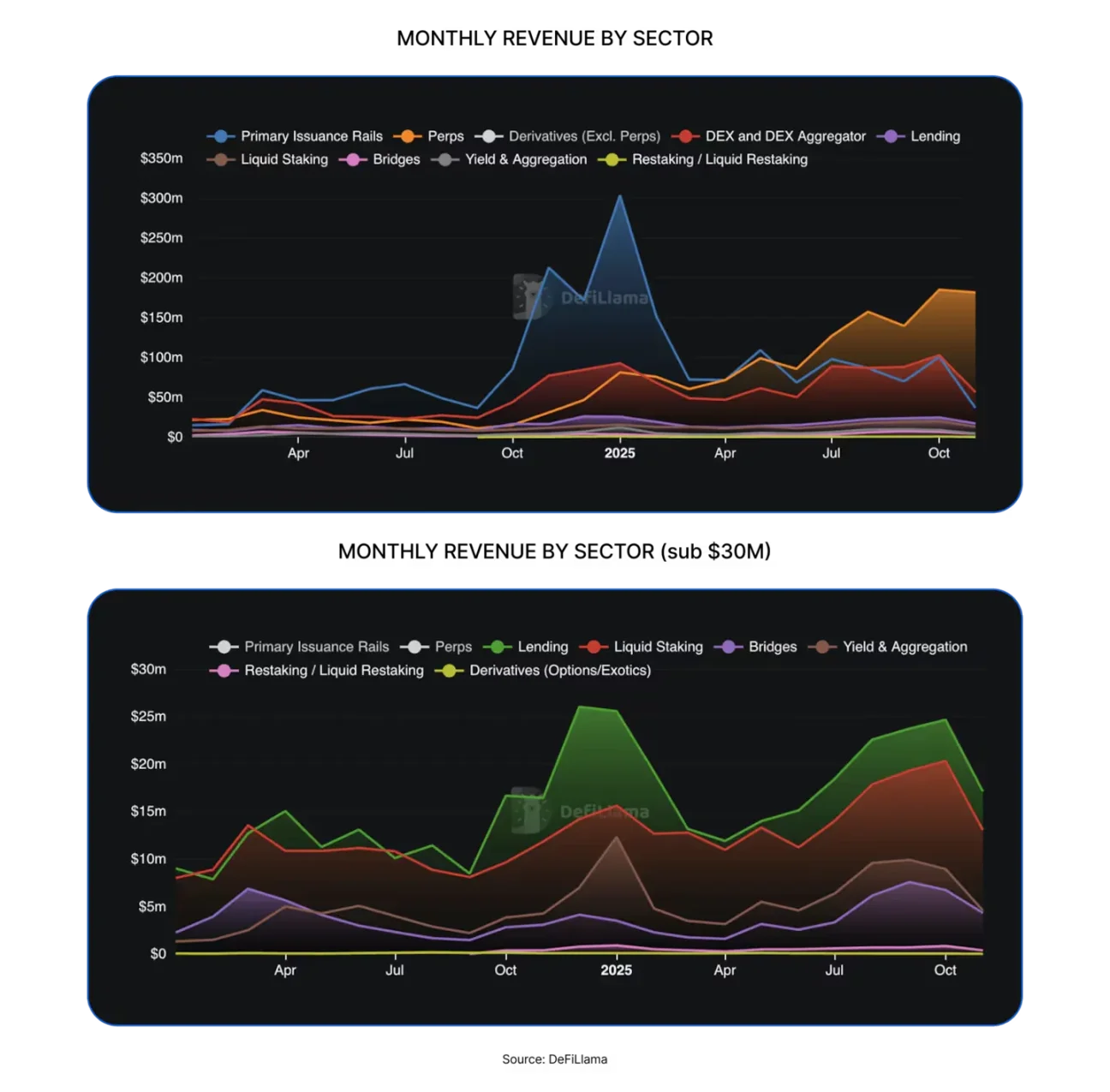

永续合约交易所从 0% 到 8% 的爆发式崛起

(来源:DefiLlama)

去中心化永续合约交易所在 2025 年的表现不容小觑,这条赛道在 2024 年几乎无足轻重。Hyperliquid、EdgeX、Lighter 和 Axiom 四家平台合计占据了行业总营收的 7% 至 8%,远超借贷、质押、跨链桥和去中心化交易聚合器等成熟 DeFi 赛道的协议营收总和。

要理解为何去中心化永续合约交易所能迅速占据可观的市场份额,最简单的方式就是看它们如何帮助用户完成交易操作。这些平台打造了一个低摩擦的交易场所,让用户能按需进出风险部位。即便市场波动平缓,用户仍可进行避险、加杠杆、套利、调仓,或为未来版面提前建仓。与现货去中心化交易所不同,去中心化永续合约交易所允许用户进行连续、高频的交易,无需为转移底层资产耗费精力。

2025 年,Hyperliquid 凭借平台内数量最多的做市商提供的充足流动性,称霸永续合约去中心化交易赛道。这也让该平台在去年 12 个月中,有 10 个月成为手续费收入最高的去中心化永续合约交易所。这种持续的领导地位验证了「流动性为王」的市场逻辑。

讽刺的是,这些 DeFi 赛道的永续合约交易所之所以能成功,正是因为它们没有要求交易者理解区块链和智能合约,而是采用了人们熟悉的传统交易所运作模式。这种「用中心化体验包装去中心化基础设施」的策略,是 DeFi 走向主流的关键。我认为,尽管去中心化永续合约交易所在去年的营收占比仅为个位数,但却是唯一有可能挑战稳定币发行商主导地位的赛道。

33.6 亿回馈与价值转移的范式革命

2025 年,去中心化金融及其他协议的用户支付的手续费总额约为 303 亿美元。其中,协议在支付流动性提供者和供应商后,留存的营收约为 176 亿美元。总营收中,约有 33.6 亿美元通过质押奖励、手续费分成、代币回购和销毁的方式,返还给了代币持有者。这意味着,有 58% 的手续费转化为协议营收,而仅 11% 返还代币持有者。

这个比例虽然看似不高,但相比上一轮周期已是显著转变。越来越多的协议开始尝试让代币成为对运营绩效的所有权主张,这为投资者提供了实实在在的激励,促使他们继续持有并做多自己看好的项目。过去一年,代币持有者收益占协议总营收的比例持续上升,去年年初就突破了 9.09% 的历史高点,2025 年 8 月高峰时甚至超过了 18%。

这项变更也反映在代币交易中:如果我持有的代币从未带来任何回报,我的交易决策就只会受媒体叙事的影响;但如果我持有的代币能通过回购或手续费分成给我带来收益,我就会将其视为生息资产。尽管它未必安全可靠,但这一定变仍会影响市场对代币的定价方式,使其估值更贴近基本面,而非被媒体叙事左右。

Hyperliquid 打造了独特的社区生态,将约 90% 的营收通过 Hyperliquid 援助基金回馈给用户。在代币发行平台中,pump.fun 则强化了「为平台活跃用户提供奖励」的概念,通过每日回购,已销毁了原生代币 PUMP 流通供应量的 18.6%。2026 年,预计「价值转移」将不再是小众选择,而是所有希望代币基于基本面交易的协议的必备策略。

相关文章