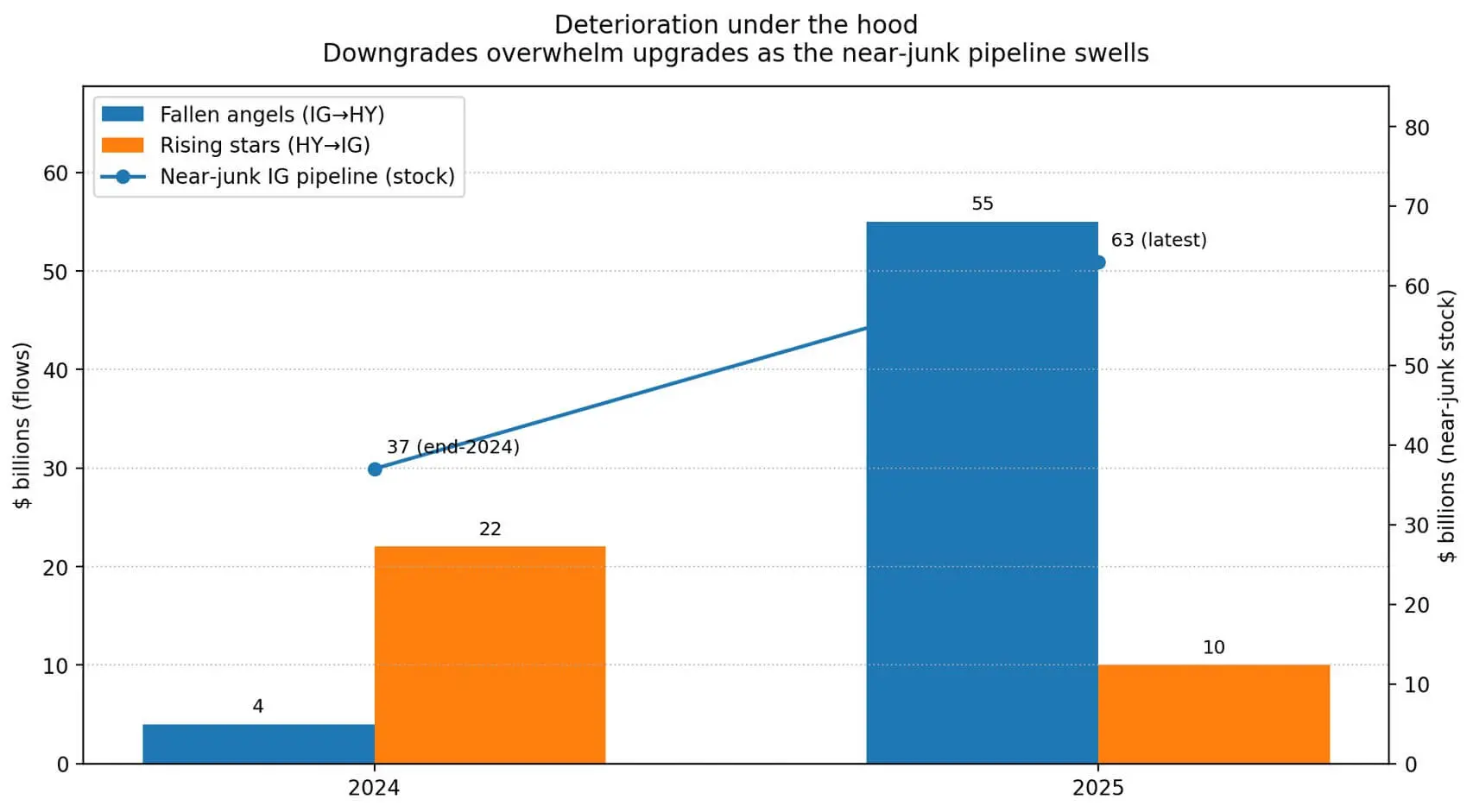

คุณภาพสินเชื่อธุรกิจของสหรัฐกำลังอ่อนแอลงอย่างชัดเจน แม้ภาพรวมตลาดยังคงดูสงบตามพื้นผิว ตามสถิติของ JPMorgan ในปี 2025 มีพันธบัตรธุรกิจของสหรัฐประมาณ 55 พันล้านดอลลาร์ถูกลดอันดับจากกลุ่ม investment-grade( ลงสู่กลุ่ม junk) ซึ่งมักเรียกว่ากรณี “fallen angel”

ในทางตรงกันข้าม มีเพียงประมาณ 10 พันล้านดอลลาร์ของพันธบัตรที่ได้รับการปรับปรุงอันดับกลับเป็น investment-grade ในฐานะ “rising star” ที่น่าจับตามองมากขึ้น ปัจจุบันมีหนี้สินของธุรกิจ investment-grade ถึง 63 พันล้านดอลลาร์อยู่ใกล้เส้นรบกวน ซึ่งเพิ่มขึ้นอย่างมากจากประมาณ 37 พันล้านดอลลาร์ในปลายปี 2024

อย่างไรก็ตาม ส่วนต่างอัตราผลตอบแทน (credit spreads) ยังคงอยู่ในระดับต่ำมาก จนถึงวันที่ 15/1 ข้อมูลจาก FRED แสดงให้เห็นว่า: ส่วนต่าง investment-grade อยู่ที่ 0.76%, BBB อยู่ที่ 0.97% และ high-yield อยู่ที่ 2.71%

ตัวเลขเหล่านี้แสดงให้นักลงทุนยังไม่ถือว่านี่เป็นเหตุการณ์วิกฤตด้านเครดิต ถึงแม้ “เส้นทาง” การลดอันดับจะขยายตัวมากขึ้นเรื่อยๆ

ความแตกต่างระหว่างความเสี่ยงที่ซ่อนอยู่ภายในและความรู้สึกเชิงอัตโนมัติภายนอกคือบริบทที่เป็นแบบอย่างสำหรับ Bitcoin ที่จะกลายเป็นกลยุทธ์ macro ที่มีลักษณะ “convex” ในสภาพปกติ การขยายตัวของ spreads อย่างเบาๆ มักเป็นผลเสียต่อสินทรัพย์เสี่ยง รวมถึง Bitcoin ด้วย

อย่างไรก็ตาม หากความตึงเครียดด้านเครดิตเพิ่มขึ้นอย่างรวดเร็วจนบังคับให้ Fed ต้องเร่งลดอัตราดอกเบี้ยหรือดำเนินมาตรการสนับสนุนสภาพคล่อง กลไกที่เคยกดดัน Bitcoin ในช่วงแรกอาจพลิกกลับ ทำให้ตลาดเข้าสู่โหมดเงินตราที่ Bitcoin ในประวัติศาสตร์มักได้รับประโยชน์

จำนวนพันธบัตรธุรกิจที่ถูกลดอันดับลงสู่กลุ่ม junk พุ่งขึ้นเป็น 55 พันล้านดอลลาร์ในปี 2025 จากระดับ 4 พันล้านดอลลาร์ในปี 2024 ในขณะที่จำนวนพันธบัตรที่ได้รับการปรับปรุงอันดับขึ้นลดลงอย่างมากจาก 22 พันล้านดอลลาร์เหลือ 10 พันล้านดอลลาร์## ระบบภายในอ่อนแอ

จำนวนพันธบัตรธุรกิจที่ถูกลดอันดับลงสู่กลุ่ม junk พุ่งขึ้นเป็น 55 พันล้านดอลลาร์ในปี 2025 จากระดับ 4 พันล้านดอลลาร์ในปี 2024 ในขณะที่จำนวนพันธบัตรที่ได้รับการปรับปรุงอันดับขึ้นลดลงอย่างมากจาก 22 พันล้านดอลลาร์เหลือ 10 พันล้านดอลลาร์## ระบบภายในอ่อนแอ

ความสัมพันธ์ระหว่าง Bitcoin กับตลาดสินเชื่อธุรกิจเป็นแบบพึ่งพาสถานะ

การศึกษาทางวิชาการที่เผยแพร่ใน Wiley เมื่อเดือน 8/2025 ชี้ให้เห็นความสัมพันธ์เชิงลบระหว่างผลตอบแทน crypto กับ credit spreads โดยมีความเชื่อมโยงแน่นหนาขึ้นในช่วงเวลาที่ตลาดเครียด

โครงสร้างนี้อธิบายว่าทำไม Bitcoin มักลดลงเมื่อ spreads เริ่มขยายตัว แต่ก็ฟื้นตัวอย่างแข็งแกร่งหากการขยายตัวนั้นเพียงพอที่จะเปลี่ยนแปลงความคาดหวังด้านนโยบาย ช่วงแรกเป็นการคุมเข้มเงื่อนไขทางการเงินและลดความเสี่ยง

ช่วงที่สองคือการเพิ่มโอกาสในการผ่อนคลายทางการเงิน ผลตอบแทนที่แท้จริงลดลง และดอลลาร์สหรัฐอ่อนค่า — ตัวแปรเหล่านี้มีความหมายต่อ Bitcoin มากกว่าข่าวในตลาด crypto ภายใน

Bitcoin มีความไวต่อเรื่องสภาพคล่องของเงินตราเป็นพิเศษ ไม่ใช่แค่เรื่องเล่าเฉพาะของ crypto เอง ดังนั้น “เส้นทาง fallen angel” จึงเป็นสิ่งที่น่าติดตามอย่างมาก

เมื่อพันธบัตรธุรกิจถูกลดอันดับจาก investment-grade มันจะกระตุ้นคลื่นการขายบังคับจากนักลงทุนที่ถูกผูกมัดด้วยกฎระเบียบหรือข้อบังคับ เช่น บริษัทประกันภัย กองทุนที่ลงทุนเฉพาะพันธบัตรคุณภาพสูง หรือกองทุนดัชนี ในขณะเดียวกัน ผู้สร้างตลาดก็เรียกร้องให้มี spreads ที่กว้างขึ้นเพื่อรับความเสี่ยง

การศึกษาด้านเสถียรภาพทางการเงินของ ECB แสดงให้เห็นว่า fallen angel ไม่เพียงแต่ทำให้ราคาพันธบัตรลดลงและเงื่อนไขการออกตราสารแย่ลงสำหรับบริษัทที่เกี่ยวข้อง แต่ยังอาจแพร่กระจายไปยังตลาดหุ้นและความผันผวน

Bitcoin มัก “รับรู้” ผลกระทบนี้ผ่านช่องทางคล้ายกับหุ้น beta สูง: เงื่อนไขทางการเงินที่เข้มงวด การลดเลิกการใช้ leverage และจิตวิทยา risk-off

แต่เรื่องราวยังไม่จบเพียงเท่านี้ หากความอ่อนแอของเครดิตกลายเป็นระดับ macro ที่รุนแรง คุกคามความสามารถในการรีไฟแนนซ์ของธุรกิจ หรือสร้างความเสี่ยงต่อระบบ เฟดก็มีบันทึกการแทรกแซงไว้แล้ว

เมื่อวันที่ 23/3/2020 เฟดได้ดำเนินโครงการสองโครงการคือ PMCCF และ SMCCF เพื่อสนับสนุนตลาดพันธบัตรธุรกิจ การศึกษาของ BIS แสดงให้เห็นว่าเพียงแค่ประกาศโครงการเหล่านี้ก็ช่วยลด spreads ลงอย่างมาก โดยส่วนใหญ่เป็นการบีบอัดส่วนต่างความเสี่ยงด้านเครดิต

สำหรับ Bitcoin มาตรการสนับสนุนแบบ “งบดุล” นี้เป็นการเปลี่ยนแปลงโหมดสภาพคล่อง — ซึ่งนักเทรด crypto มักจะประเมินค่าล่วงหน้า แม้แต่ก่อนตลาดแบบดั้งเดิม

มุมมองสินทรัพย์นอกด้านเครดิต

ความอ่อนแอด้านเครดิตเน้นความเป็นจริงหนึ่งอย่าง: หนี้สินของธุรกิจมักมาพร้อมความเสี่ยงล้มละลาย ระยะเวลาชำระหนี้ และวัฏจักรการลดอันดับ Bitcoin ไม่มีลักษณะเหล่านี้ มันไม่มีการออกเงินสด ไม่มีการจัดอันดับเครดิต และไม่มีรอบการรีไฟแนนซ์

ในบริบทที่นักลงทุนลดความเสี่ยงด้านเครดิต โดยเฉพาะเมื่อผลตอบแทนลดลงและดอลลาร์อ่อนค่า Bitcoin อาจได้รับประโยชน์ในเชิงขอบเขตเป็นทางเลือกที่ไม่เสี่ยงด้านเครดิต

นี่ไม่ใช่ข้ออ้าง “ที่หลบภัยปลอดภัย” เพราะความผันผวนของ Bitcoin ทำให้คำอธิบายเช่นนั้นอาจทำให้เข้าใจผิด นี่คือข้ออ้างเกี่ยวกับการไหลของทุน: เมื่อเครดิตกลายเป็นปัญหา สินทรัพย์ที่ไม่มีความเสี่ยงด้านเครดิตอาจดึงดูดเงินทุน แม้จะยังมีความเสี่ยงอื่นอยู่ก็ตาม

ความสัมพันธ์ระหว่าง Bitcoin กับ USD เป็นแบบวัฏจักรและไม่เสถียร ดังนั้นช่องทาง “USD อ่อนค่า = Bitcoin เพิ่มขึ้น” จึงไม่ใช่ทุกครั้งที่จะถูกต้อง

อย่างไรก็ตาม ในสถานการณ์ความเครียดด้านเครดิตที่ทำให้ผลตอบแทนของสหรัฐลดลงและบังคับให้เฟดเปลี่ยนทิศนโยบาย ดอลลาร์อาจอ่อนค่าพร้อมกับผลตอบแทนที่แท้จริงลดลง — และนี่คือกลุ่ม macro ที่สนับสนุน Bitcoin อย่างแข็งแกร่งที่สุดในประวัติศาสตร์

เมื่อความเชื่ออัตโนมัติถูกทำลาย

ในปัจจุบัน ตลาดอยู่ในสภาวะที่ค่อนข้างผิดปกติ สเปรด investment-grade อยู่ที่ 0.76% และ high-yield อยู่ที่ 2.71% ซึ่งยังต่ำมากเมื่อเทียบกับประวัติศาสตร์ ขณะที่ขนาดพันธบัตรใกล้รบกวนมากที่สุดตั้งแต่ปี 2020

จากจุดนี้มีสามสถานการณ์หลัก แต่ละสถานการณ์มีนัยสำคัญต่อ Bitcoin

ในสถานการณ์ “เลือดไหลช้า” สเปรดจะค่อยๆ ขยายตัวแต่ไม่รุนแรง High-yield อาจเพิ่มขึ้นอีก 50–100 จุดฐาน, BBB เพิ่ม 20–40 จุดฐาน เงื่อนไขทางการเงินจะค่อยๆ เข้มงวดยิ่งขึ้น เฟดรักษาท่าทีระมัดระวัง และ Bitcoin เคลื่อนไหวเป็นสินทรัพย์เสี่ยง พบอุปสรรคเมื่อสภาพคล่องแย่ลงโดยไม่มีการเปลี่ยนแปลงนโยบายอย่างรวดเร็ว นี่เป็นสถานการณ์ที่พบได้บ่อยที่สุดและมักเป็นกลางหรือเป็นลบต่อ Bitcoin

ในสถานการณ์ “ความผันผวนด้านเครดิต” สเปรดจะถูกประเมินใหม่ขึ้นในระดับที่เปลี่ยนบทสนทนาเชิงนโยบาย แต่ยังไม่ถึงขั้นวิกฤต ในช่วงความเครียดเดือน 4/2025 high-yield เคยขึ้นไปประมาณ 401 จุดฐาน และ investment-grade อยู่ที่ประมาณ 106 จุดฐาน ระดับเหล่านี้ยังไม่ใช่วิกฤต แต่เพียงพอให้เฟดต้องพิจารณาเส้นทางใหม่ หากพันธบัตรรัฐบาลปรับราคาขึ้นจากเงินหลบภัยและตลาดคาดหวังการลดดอกเบี้ยเร็วขึ้น Bitcoin อาจเปลี่ยนจาก risk-off เป็น liquidity-on ได้รวดเร็วกว่าหุ้น นี่คือสถานการณ์ “convex”: ลดลงอย่างรุนแรงในช่วงแรก แล้วฟื้นตัวเร็วเมื่อเปลี่ยนทิศนโยบาย

ในสถานการณ์ “ช็อกด้านเครดิต” สเปรดจะขยายตัวเป็นระดับวิกฤต การขายบังคับแพร่กระจาย และเฟดต้องใช้เครื่องมือสนับสนุนสภาพคล่อง Bitcoin จะแสดงความผันผวนอย่างรุนแรงทั้งสองทาง: ร่วงลงลึกพร้อมตลาด แล้วพุ่งขึ้นอย่างมากเมื่อความคาดหวังสภาพคล่องเปลี่ยนทิศทาง รูปแบบปี 2020 เป็นตัวอย่างที่ชัดเจน: Bitcoin หล่นจากประมาณ 10,000 ดอลลาร์ ไปที่ 4,000 ดอลลาร์ในเดือนมีนาคม แล้วทะลุ 60,000 ดอลลาร์ในหนึ่งปีหลังจากที่เฟดอัดฉีดสภาพคล่องจำนวนมาก

ข้อดีเชิงบวกสำหรับ Bitcoin ในบริบทของเครดิตที่แย่ลงไม่ใช่การหลีกเลี่ยงช็อกแรก แต่เป็นความสามารถในการได้รับประโยชน์สูงสุดจากการตอบสนองนโยบายในภายหลัง

สิ่งที่ต้องติดตาม

ตัวชี้วัดเพื่อระบุว่าเมื่อใดความตึงเครียดด้านเครดิตเปลี่ยนจากแรงกดดันเป็นแรงผลักดันสำหรับ Bitcoin อย่างชัดเจน สเปรด high-yield และ BBB เป็นเส้นทางแรก: หาก BBB ขยายตัวเร็วกว่า ตลาดกำลังเริ่มประเมินความเสี่ยง fallen angel

ดัชนี CDX IG และ CDX HY ให้สัญญาณเชิงจิตวิทยาที่ชัดเจนมากขึ้น ผลตอบแทนแท้จริงของพันธบัตรสหรัฐและดอลลาร์สหรัฐเป็นคู่ทดสอบสำคัญ: หากผลตอบแทนแท้จริงเพิ่มขึ้นพร้อมกับดอลลาร์แข็งค่า เป็นสัญญาณไม่ดีสำหรับ Bitcoin ในทางตรงกันข้าม หากผลตอบแทนแท้จริงลดลง แสดงว่ามีแนวโน้มเปลี่ยนทิศนโยบาย

ระบบ “ท่อส่ง” สภาพคล่อง เช่น โครงการของเฟด การขยายงบดุล หรือกิจกรรม repo ก็สำคัญมาก เพราะ stablecoin และสภาพคล่อง on-chain ตอบสนองรวดเร็วต่อความผันผวนของเงินตรา

ตลาดสินเชื่อในปัจจุบันส่งสัญญาณทั้งบวกและเตือนภัยในเวลาเดียวกัน มกราคมเริ่มต้นด้วยการออกพันธบัตร investment-grade จำนวนมากและส่วนต่างความเสี่ยงยังต่ำ แสดงว่านักลงทุนยังไม่ถือว่านี่เป็นสถานการณ์แบบ 2020

แต่ “ปืน” ที่มีมูลค่า 63 พันล้านดอลลาร์ใกล้รบกวนก็ยังอยู่ในระยะพร้อมยิง

หาก spreads ยังคงควบคุมได้ เรื่องราวของ Bitcoin ที่ได้รับประโยชน์จากความตึงเครียดด้านเครดิตก็ยังเป็นเพียงสมมุติ หาก spreads ขยายตัวอย่างรวดเร็ว ลำดับการเปลี่ยนแปลงจะเป็นตัวกำหนดทุกอย่าง: การบีบอัดครั้งแรก แล้วตามด้วยความคาดหวังผ่อนคลายหลังจากนั้น